法人における外国株式の法人税、消費税、仕訳の取り扱い更新日:2023年7月20日会社の税金証券・金融商品税務 仕訳 購入時 有価証券 13,132,158円 未払金(OR預け金) 13,147,842円仮払消費税等 15,684円 国内の証券会社に支払う購入時委託手数料には消費税等がかかります。なお、国内における購入 […] 続きを読む

特定口座(源泉徴収選択口座)内の配当・利子の取扱い更新日:2022年1月11日証券・金融商品税務 特定口座(源泉徴収選択口座)が開設されている証券会社等の営業所を通じて支払いを受ける等一定の要件を満たす上場株式等の配当等については、「源泉徴収選択口座内配当等受入開始届出書」の提出を行うことにより、その源泉徴収選択口 […] 続きを読む

貸株取引における金利、配当金相当額の取り扱い更新日:2021年11月20日証券・金融商品税務 貸株取引では、投資家が保有する現物株式を証券会社に貸し出して、銘柄に応じた貸株金利を受取り、また、権利確定日に貸し出しを続けて配当金の代わりに貸株配当金相当額を受け取ることになります。 貸株金利、貸株配当金相当額は、 […] 続きを読む

各種法人が受け取る利子及び配当等に課された源泉所得税の取扱い更新日:2025年8月20日会社の税金証券・金融商品税務 概要 所得税の納税義務者は、原則として個人の居住者、非居住者ですが、法人も特定の所得については、所得税の納税義務者となっています。 内国法人に対して課する課税標準は、原則として、その内国法人が国内において支払を受ける […] 続きを読む

「みなし配当」の所得税法上の取扱い更新日:2026年3月7日証券・金融商品税務 概要 会社法上は剰余金の配当等とされないものであっても、税務上の配当所得とみなす場合があります。これを、「みなし配当」といいます(所法25、所令61)。 例えば、自己株式等の取得等に伴い株主が受取った金銭等の資産の額 […] 続きを読む

株式累積投資、株式ミニ投資の所得税法上の取扱い更新日:2021年10月19日証券・金融商品税務 株式累積投資とは、証券会社が選定する銘柄のなかから一銘柄月々1万円からなどといった少額の資金でも株式投資ができる制度です。株式ミニ投資とは、通常の株式投資の売買単位の10分の1の株数から証券会社が選定する銘柄に投資がで […] 続きを読む

特約の付された複合型株券貸借取引(SLOW)に係る所得税法上の取扱い更新日:2021年10月6日証券・金融商品税務 特約の付された複合型株券貸借取引(SLOW)は、一定期間(通常1~3か月程度)の株券貸借取引に、特約権(株券を買い取る権利であり、プレミアムともいう)を金融商品取引業者に付与する特約権取引(店頭デリバティブ取引(金商法 […] 続きを読む

リストリクテッド・ストック(特定譲渡制限付株式、RS)とリストリクテッド・ストック・ユニット(RSU)の所得税の取扱い更新日:2023年7月7日証券・金融商品税務 概要 企業価値向上のためのインセンティブを提供し、優秀な従業員等を誘致・確保するために、株式等を付与する制度を設けている企業は増えてきています。 リストリクテッド・ストック(譲渡制限付株式、RS)とは、一定期間中にお […] 続きを読む

収入金額が 300 万円を超えて、帳簿書類の保存がある場合は、暗号資産(仮想通貨)の取引は事業所得となるのか?更新日:2026年2月21日節税副業証券・金融商品税務 概要 暗号資産の取引が事業所得で赤字であれば給与所得等と損益通算(相殺)できるので、確定申告により、払いすぎた所得税額(給与所得の源泉徴収税額)の一部又は全部が還付されます(ただし、否認されるリスクがあります)。 直近 […] 続きを読む

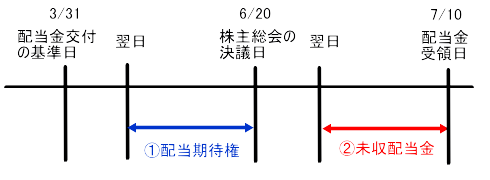

配当期待権と未収配当金の相続税評価と所得税の取扱い(相続後の配当)更新日:2023年8月8日相続税・贈与税・遺言書証券・金融商品税務 相続税の取扱い 配当期待権と未収配当金 配当期待権とは、配当金交付の基準日の翌日から配当金交付の効力が発生する日までの間における配当金を受けることができる権利をいいます(評基通168(7))。 大半の国内上場会社は決 […] 続きを読む