成年後見制度と小規模宅地等の特例に定める「生計を一にしていた」との関係更新日:2021年12月3日相続税・贈与税・遺言書税務判決・裁決 租税特別措置法では、個人が、相続や遺贈によって取得した財産のうち、その相続開始の直前において被相続人又は被相続人と「生計を一にしていた」被相続人の親族の事業の用又は居住の用に供されていた宅地等のうち一定のものがある場合 […] 続きを読む

法人成りした場合、個人事業当時の勤続年数も通算して退職金を支払っても良いのか?更新日:2025年8月11日会社の税金税務判決・裁決 概要 個人事業を何年間していて、その後に、法人成りされた方は多いでしょう。また、この場合に、個人事業の時から引き続き、法人成りした会社に勤務する従業員がいる場合もあるでしょう。 では、その従業員が会社で何年間か働いた […] 続きを読む

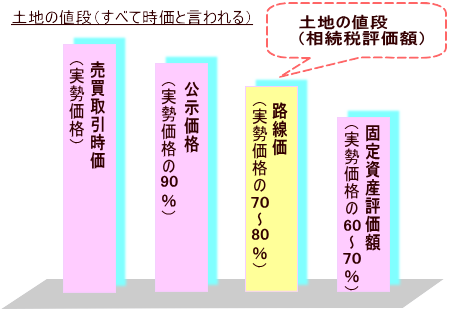

路線価方式と倍率方式更新日:2022年11月27日相続税・贈与税・遺言書税務判決・裁決 概要 土地の値段といっても実際には、売買取引時価(実勢価格)や公示価格(地価公示価格、基準値価格)、路線価、固定資産税評価額などといったいくつもの価格があります。そのため、土地は一物四価の商品といわれています。 ただ […] 続きを読む

宅地の評価単位更新日:2021年8月12日相続税・贈与税・遺言書税務判決・裁決 宅地は、1画地の宅地(利用の単位となっている1区画の宅地をいう。以下同じ。)を評価単位とします(評基通7-2)。「1画地の宅地」は、必ずしも1筆の宅地からなるとは限らず、2筆以上の宅地からなる場合もあり、1筆の宅地が2 […] 続きを読む

勤続年数34年の代表取締役の退職金算定要素における平均功績倍率は1.06が適正とされた事例-東京地裁令和2年2月19日判決(平成28年(行ウ)588号)(棄却)(控訴)更新日:2021年8月27日会社の税金税務判決・裁決 (1)事案の概要 本件は、平成25年12月期の法人税等について原告Xを退職した元代表取締役甲への退職給与(以下「本件役員退職給与」という。)の支給額が損金の額に算入されるとして、Xが申告をしたところ、所轄税務署長から、 […] 続きを読む

役員退職金(給与)の損金算入の時期はいつになるのか(債務確定)更新日:2021年10月25日会社の税金税務判決・裁決 役員退職金(給与)の損金算入時期は、本来、債務確定基準(法法22③二かっこ書)が適用されることになるので、原則として、その役員が退職し、退職給与の額が株主総会の決議等により具体的に確定した日の属する事業年度となります( […] 続きを読む

役員退職金を不動産、株式で支給する場合の注意点(時価)更新日:2021年11月15日会社の税金税務判決・裁決 役員退職金を現金預金でなく不動産、株式で支給しても問題ありません。ただし、現物給付されるモノの価額を適正に算定することが、退職役員に係る所得税の源泉徴収義務の履行において重要な課題となります。 東京地裁平成6年11月 […] 続きを読む

実質的に法人の経営に従事して、意思決定に大きな影響力を持つ「みなし役員」とは?更新日:2023年3月5日会社の税金税務判決・裁決 概要 法人税法上の役員の範囲は、取締役等で会社法その他の法令に基づき選任された役員よりも広く規定されています。つまり、法形式上は役員になっていないが、実質的に法人の経営に従事して、その意思決定に大きな影響力を持つと認め […] 続きを読む

自宅兼事務所の場合の地代家賃、水道光熱費等を必要経費にする比較的安全な仕方更新日:2022年2月13日節税税務判決・裁決 賃貸物件の自宅兼事務所の地代家賃、水道光熱費等(いわゆる家事関連費)を按分計算して必要経費にしている個人事業主は多いでしょう。また、個人名義で借りている自宅兼会社利用(大家が会社へのまた貸しを許可している場合)の地代家 […] 続きを読む

法人におけるFX取引の法人税、消費税、仕訳の取り扱い更新日:2026年2月25日証券・金融商品税務税務判決・裁決 仕訳と法人税 FX口座に証拠金を預託する 差入証拠金(OR 預け金) 10,000,000円 普通預金 10,000,000円 証拠金預託額として、FX口座に預託します。取引開始後は、証拠金預託額に実現損益(ポジショ […] 続きを読む