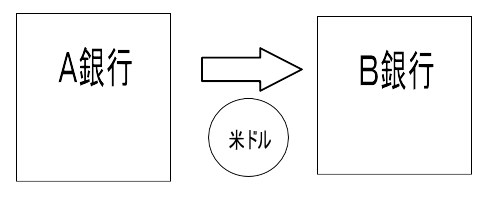

①外貨建預金を払出し、他の金融機関に預入れた場合

Q A銀行に米ドル建で預入れた定期預金1万ドルが満期になったため、満期日に全額を払出し、同日、当該1万ドルをB銀行に預入れました。この場合、B銀行に預入れた時点で当該1万ドル部分に関する為替差益を所得として認識する必要はありますか。

・預金の預入時のレート … 1ドル 100円(円からドルへの交換と預金の預入は同日)

・預金の払出時のレート … 1ドル 110円

A 為替差益を認識する必要がありません。

所得税法施行令167条の6第2項において、「当該預貯金の元本に係る金銭により引き続き同一の金融機関に同一の外国通貨で行われる預貯金の預入は、法第五十七条の三第一項に規定する外貨建取引に該当しないものとする。」と規定されています。

これを素直に読めば、金融機関を変更した場合(同一の金融機関でない場合)には、為替差損益を計上しなければならない、ということになります。

ただし、国税庁HP質疑応答事例「外貨建預貯金の預入及び払出に係る為替差損益の取扱い(https://www.nta.go.jp/law/shitsugi/shotoku/02/39.htm)」において、金融機関を変更した場合でも、下記の理由により為替差益を認識する必要がないと公表しています。

| 「実質的には外国通貨を保有し続けている場合と変わりはなく、このような外貨の保有状態に実質的な変化がない外貨建預貯金の預入及び払出については、その都度これらを外貨建取引とすることにより為替差損益が認識されることは実情に即さないものであると考えられる」 「本件預金の預入及び払出は、他の金融機関へ預け入れる場合であるとしても、同一の外国通貨で行われる限り、その預入・払出は所得税法施行令167条の6第2項でいう外国通貨で行われる預貯金の預入に類するものと解され、所得税法57条の3第1項の外貨建取引に該当しない、すなわち、為替差損益を認識しないとすることが相当と考えられます。」 |

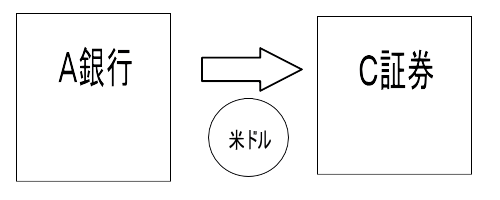

②外貨建預金を払出し、証券会社の外貨預り金(預け金)として預入れた場合

Q A銀行に米ドル建で預入れた定期預金1万ドルが満期になったため、満期日に全額を払出し、同日、当該1万ドルをC証券会社に預入れました。この場合、C証券会社に預入れた時点で当該1万ドル部分に関する為替差益を所得として認識する必要はありますか。

・預金の預入時のレート … 1ドル 100円(円からドルへの交換と預金の預入は同日)

・預金の払出時のレート … 1ドル 110円

A 未確定情報ですが、課税庁は、この場合も「①外貨建預金を払出し、他の金融機関に預入れた場合」同様に、為替差益((110円-100円)×1万ドル=10万円)を認識する必要がないとしてよいと考えているそうです(2022/12/18)。

ただし、このことについて国税庁は質疑応答事例や通達等で公表はしていません。

質疑応答事例「外貨建預貯金の預入及び払出に係る為替差損益の取扱い」を拡大解釈すれば、為替差益を認識する必要がないということになりますが、預貯金ではない証券会社の外貨預り金まで、対象と考えてよいのかという問題は残ります。

③外貨建預金を円貨として引き出した場合

Q A銀行に米ドル建で預入れた定期預金1万ドルが満期になったため、満期日に全額を円貨として引き出しました。この場合、為替差益を所得として認識する必要はありますか。

・預金の預入時のレート … 1ドル 100円(円からドルへの交換と預金の預入は同日)

・預金の払出時のレート … 1ドル 110円

A 為替差益・・・(110円-100円)×1万ドル=10万円を認識し、この為替差益は「雑所得」に含まれ、総合課税の対象となります。

④円貨で外貨建定期預金に預入れた場合

Q 円貨100万円をA銀行に米ドル建で定期預金1万ドルとして預入れた。この場合、為替差益を所得として認識する必要はありますか。

・預金の預入時のレート … 1ドル 100円(円からドルへの交換と預金の預入は同日)

A 為替差益は生じず、課税は生じません。

⑤保有する外貨建定期預金を他の外国通貨に交換した場合

Q 上記④米ドル建で預入れた定期預金1万ドルが満期になったため、8,000ユーロへ交換した。この場合、為替差益を所得として認識する必要はありますか。

・預金の預入時のレート … 1ドル 100円(円からドルへの交換と預金の預入は同日)

・ユーロへの交換時のレート … 1ドル 150円

A 為替差益・・・(150円×8,000ユーロ)-(100円×1万ドル)=20万円を認識し、この為替差益は「雑所得」に含まれ、総合課税の対象となります。

令和2年7月1日裁決(東裁(所)令2第1号)判断要旨

外国通貨を他の外国通貨に交換した場合についてみると、当該交換は外国通貨により支払が行われる取引として、外貨建取引(外国通貨で支払が行われる資産の販売及び購入、役務の提供、金銭の貸付け及び借入れその他の取引)に該当し、交換の前後において外国通貨の保有状態に変化が生じており、同一の外国通貨を保有し続けている場合とは異なる(交換により既存の外国通貨とは異なる新たな外国通貨を保有する。)ことは明らかであることから、その際に計算される為替差損益は、既存の外国通貨保有期間中に内在していたものと異なり、単なる保有資産の価値の評価益にすぎないものとはいえず、当該為替差損益が所得税法第36条に規定する収入すべき金額として実現したものと考えて、当該為替差損益を所得として認識するのが相当である。

⑥外貨建預金を払出し、外貨建MMFに投資した場合

Q A銀行に米ドル建で預入れた定期預金1万ドルが満期になったため、満期日にその全額を使って米ドル建の外貨建MMFを購入しました。この場合、為替差益を所得として認識する必要はありますか。

・預金の預入時のレート … 1ドル 100円(円からドルへの交換と預金の預入は同日)

・外貨建MMF投資時のレート … 1ドル 110円

A 為替差益・・・(110円-100円)×1万ドル=10万円を認識し、この為替差益は「雑所得」に含まれ、総合課税の対象となります。外貨建の預金をもって外貨建MMFという資産を購入する行為は、税法上、外貨建取引に該当します。

新たな経済的価値(その投資時点における評価額)を持った資産(公社債投資信託の受益権)が外部から流入したことにより、それまでは評価差額にすぎなかった為替差損益に相当するものが所得税法第36条《収入金額》の収入すべき金額として実現したものと考えられるからです。

令和2年7月1日裁決(東裁(所)令2第1号)判断要旨

外国通貨により有価証券を購入した場合についてみると、当該購入も外国通貨により支払が行われる取引として、外貨建取引に該当し、購入の前後における保有資産の内容が変更され保有状態が異なる(購入により保有資産の内容が外国通貨から有価証券に変更される。)ことは明らかであることから、その際に計算される為替差損益は、単なる保有資産の価値の評価益にすぎないものとはいえず、当該為替差損益が所得税法第36条に規定する収入すべき金額として実現したものと考えて、当該為替差損益を所得として認識するのが相当である。

有価証券購入時に係る為替差損益は、当該有価証券購入に係る外国通貨の取得時と当該有価証券の購入時との為替レートの差額により計算されるものであるのに対し、当該有価証券を売却した際の譲渡所得に含まれる為替差損益は、当該有価証券の購入時とその売却時との為替レートの差額により計算されるものであって、これらの為替差損益は相互にその計算の基礎を異にしていることから、有価証券購入時の為替差損益については、当該有価証券の売却時の譲渡所得の金額の計算において反映されるものではない。

したがって、有価証券購入時の為替差損益と当該有価証券を売却した際の譲渡所得に含まれる為替差損益とに課税しても、それらは二重課税ではな(い。)

⓻円貨で外貨建MMFに投資した場合

Q 円貨100万円で、全額を外貨建MMFに投資した。この場合、為替差益を所得として認識する必要はありますか。

・外貨建MMF投資時のレート … 1ドル 100円

A 為替差益は生じず、課税は生じません。

⑧外貨建MMFを中途換金(売却)して円貨に換えた場合

Q 上記⓻の外貨建MMFを中途換金(売却)して円貨に換えた。この場合、為替差益を所得として認識する必要はありますか。

・外貨建MMF投資時のレート … 1ドル 100円

・外貨建MMF売却時のレート … 1ドル 110円

A この際に生じる為替差益(110円-100円=10円に相当する部分)は、外貨建MMFの売却益に含まれる(譲渡対価の邦貨換算額相当額が、譲渡に係る収入金額として取り扱われる)ため、上場株式等グループ内の譲渡所得として、税率20.315%の申告分離課税の対象となります。

⑨為替差損の取り扱い

為替差益の場合は「雑所得」に含まれ総合課税の対象となります。一方、為替差損の場合は「雑所得」の赤字となるのですが、他の所得と損益通算できないため、損失を無駄にしてしまうことになります。ただし、他に、「雑所得」の黒字がある場合は、それと相殺できます。

例えば、仮想通貨の儲けは「雑所得」の黒字のため、それと相殺することができます。また、公的年金等の所得がある場合は、それは「雑所得」の黒字のため、それと相殺することができます(所法35②)。

⑩事業の遂行上生じた為替差損益

上記のことは、一般の個人に関することなので雑所得となりますが、個人事業主の事業の遂行上生じた為替差損益は事業所得の計算上、総収入金額または必要経費に算入します。

⑪その他

- 個人が外貨預金を持っている場合の税金(利子、為替差益、年度末換算、支払調書)

- 個人が外貨MMFとMRFを持っている場合の税金(収益分配金、譲渡所得)

- 外国通貨によって他の種類の外国通貨又は有価証券を取得する取引で生じる為替差益は、新たに得た経済的利益として所得税が課されることが最高裁で示されました

外国通貨によって他の種類の外国通貨又は有価証券を取得する取引で生じる為替差益は、新たに得た経済的利益として所得に該当するとされた事例-東京地裁令和4年8月31日判決(棄却)(控訴)

(1)事案の概要

① X(納税者)は、スイス連邦に所在する銀行(本件外国銀行)との間で締結した投資一任契約(本件投資一任契約)に基づき、本件外国銀行に対して自己の資産の運用を一任し、その運用の一環として、運用対象資産に属する外国通貨(A)によって他の種類の外国通貨(B)又は有価証券を取得する取引(本件各取引)を行った。

② Xは、本件各取引の大部分は、外国通貨の邦貨換金(円転)を含まない取引であるから所得が生ずることはないとして、同取引により生じる為替差損益(本件各為替差損益)を含めずに所得税及び復興特別所得税(所得税等)の確定申告をした。

③ Y(課税庁)は、本件各為替差損益は雑所得に該当するとして、Xの所得税等の更正処分及び過少申告加算税の賦課決定処分(本件各処分)を行ったところ、Xは、本件各処分のうち、円転を含む取引から生じた為替差損益の額を超える部分の取消しを求めて、本訴を提起した。

(2)本件の主な争点

① 本件各為替差損益は「収入すべき金額」(所得税法36条1項)として認識されるか

② 本件各為替差損益から生じた所得の所得区分

(3)判決要旨(棄却)(控訴)

① 所得税法36条1項は、各人が収入等の形で新たに経済的利益を得た場合に、その経済的利益を所得税の課税対象とする旨定めたものであり、およそ人の担税力を増加させるような経済的利益が新たに得られるのであれば、所得が生ずるものといえる。そして、本件各取引前後の状況を円換算額に引き直してみると、他の種類の外国通貨(B)及び有価証券の取得価額と外国通貨(A)の取得価額の各円換算額の差額が正の値であるときは、その取引によって、新たな経済的利益が得られたことになり、所得が生ずることになる。

なお、本件各取引は、円転を含まない取引であるが、そのことは、本件各為替差損益から所得が生ずると解することの妨げとはならない。

そして、所得税法36条1項が、「収入すべき金額」とすると定め、「収入した金額」とすると規定していないことからすれば、同法は、現実の収入がなくても、その収入の原因となる権利が確定した場合には、その時点で所得の実現があったものとして課税所得を計算するという建前(権利確定主義)を採用しているものと解されるから、本件各為替差損益について、その収入の原因となる権利が確定するのは、本件各取引の時点であるということができ、本件各取引がされた年において本件各為替差損益を「収入すべき金額」として認識することができる。

② 本件各為替差損益から生ずる所得は、その性質上、事業所得、一時所得及び雑所得以外に該当することはない。そして、当該所得は、本件投資一任契約に基づく資産の運用であるから、一時所得に該当することはなく、本件各取引は原告によって自己の計算と危険において独立して営まれ、営利性、有償性を有し、かつ反復継続して遂行する意思と社会的地位とが客観的に認められる業務であるということはできないため、事業所得に該当することもないから、雑所得に該当する。