概要

オープン型証券投資信託は、運用開始後いつでも購入可能な投資信託(ファンド)のことであり、「オープン型」のほか、「追加型」ともいいます。

オープン型証券投資信託の収益の分配金は、「普通分配金」と「特別分配金」に分けられますが、特別分配金は元本の払戻しの性格を有するため、所得税の課税対象にはなりません。

収益調整金

所得税法上、非課税となる特別分配金であるためには、分配された当該収益の分配金が、①契約に基づき収益調整金のみに係る収益として分配されたものであること及び②その収益調整金が追加信託された際に黒字の収益調整金として経理された金額であることを要します(所法9①十一、所令27、所基通9-13)。

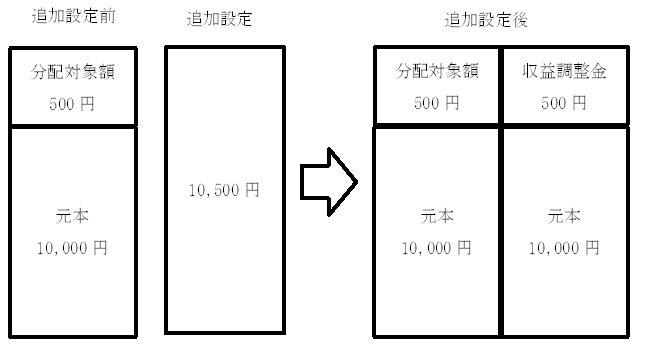

証券投資信託においては、受益証券1口当たりの収益の分配の額は同額とするとされており、オープン型の証券投資信託においても同様ですから、追加設定(新たな購入資金の流入)をした場合には、当初からある受益証券と追加信託に係る受益証券とは、1口当たりの収益の分配額は同額とする必要があります。

このため、収益部分からのみ分配するとすれば、当初からある受益証券に係る収益の分配(既存受益者の分配対象額)が薄められることになるから、これを防ぐため、オープン型の証券投資信託においては、その追加設定に係る信託金(元本)のうち追加設定時に発生している収益の額に見合う部分を収益の分配に充てることができることとされています。そして、この収益の分配に充てることができることとされた元本の部分を「収益調整金」といいます。

このように、オープン型の証券投資信託において追加信託がなされた場合、国内の法令・会計基準等によって、追加信託金は「投下元本に対応する部分」と分配金の原資となる「収益調整金」とに区分経理する必要があり、「収益調整金」は、証券投資信託の追加信託金を経理処理する際に用いる勘定科目です。

なお、収益調整金の概念は、我が国の追加型投資信託に特有のものであり、もともと外国投資信託にはこのような概念はないと考えられています。

外国投資信託の収益分配金について、特別分配金は存在しないとされた事例-令和4年6月1日裁決(東裁(所)令3第121号)(主な争点については棄却)

(1)事案の概要

本件の事案の概要は、次のとおりである。

① 審査請求人Xは、平成27年から令和元年までの間に、いずれも香港に所在するX名義のA銀行の預金口座及び投資口座を有していた。

なお、A銀行は、平成28年から平成30年までにおいて、金融商品取引法29条及び同法33条の2の各規定による内閣総理大臣の登録を受けていなかった。

② Xは、平成27年から令和元年までの間に、外国の法令に基づいて設定された複数の外国投資信託(信託財産を有価証券に対する投資として運用することを目的とする投資信託であって、元本の追加信託をすることができるものである。以下「本件各外国投資信託」という。)の受益権を、投資口座を通じて有していた。

③ Xは、平成27年から令和元年までの間に、本件各外国投資信託に係る収益分配金(以下「本件対象分配金」という。)を取得した。本件投資口座に係る取引明細書には、本件対象分配金の支払について記載されているが、その記載上、本件対象分配金のうち特別分配金に当たる金額(収益調整金のみに係る収益の分配に当たる金額)や元本の払戻しに係る金額は区分されていない。

④ Xは、平成27年分から令和元年分(以下、平成28年分から令和元年分までを「本件各年分」という。)の所得税等について、いずれも法定申告期限までに各確定申告書を提出した。なお、上記各確定申告書には、本件各外国投資信託に係る譲渡損失について、措置法37条の12の2の規定を適用する旨の記載はない。

⑤ 原処分庁が、Xの所得税等の確定申告について、外国投資信託の収益分配金に係る所得を申告しなかったなどとして更正処分等をしたのに対し、Xが、当該収益分配金には非課税である特別分配金が含まれているなどとして、原処分の一部の取消しを求めた。

(2)本件の主な争点

本件対象分配金には、本件非課税規定の「特別分配金」に該当する分配金は存在しないか否かである。

(3)裁決要旨(主な争点については棄却)

① 非課税所得を規定する所得税法9条1項11号は、非課税所得に当たるものとして、「オープン型の証券投資信託の収益の分配のうち、信託財産の元本の払戻しに相当する部分として政令で定めるもの」と規定し、これを受けて、「オープン型の証券投資信託の契約に基づき収益調整金のみに係る収益として分配される特別分配金」とする旨規定(以下「本件非課税規定」という。)している。そうすると、本件非課税規定に規定する「特別分配金」の該当性の判断は、オープン型の証券投資信託の契約に基づき「収益調整金のみに係る収益として分配」される分配金であるか否かによることとなる。

② 本件各外国投資信託はいずれも外国の法令に基づいて設定された投資信託であるから、これらの信託財産の計理は、その設定国の法令・会計基準等に準拠して行われているものと考えられ、追加信託金を当然に収益調整金に区分経理しているとは認められない。そして、収益調整金を区分経理する実益は、分配金の分配の際に、追加信託金のうち収益調整金を原資とする分配金(特別分配金:非課税)と、それ以外を原資とする分配金(課税)とを区別することにあるところ、本件各投資口座に係る取引明細書において、本件対象分配金の一部が「特別分配金に当たる金額」又は「収益調整金のみに係る収益の分配に当たる金額」である旨の記載がない以上、本件各外国投資信託に係る信託財産の計理において、収益調整金としての経理がされていないと認められる。

③ そうすると、本件各外国投資信託においては、追加信託が行われる際に黒字の「収益調整金として経理された金額」は存在しないこととなり、「収益調整金」が存在しない以上、本件対象分配金には、本件非課税規定に規定する「収益調整金のみに係る収益として分配」される分配金も存在しない。したがって、本件対象分配金には、本件非課税規定の「特別分配金」に該当する分配金は存在しない。