租税公課で損金にできるもの、できないものは何か更新日:2024年1月14日会社の税金 概要 法人税法においては、法人が納付する租税公課のうち損金の額に算入されないものが、法人税法38条等に列挙されています。そして、法人税法38条等に列挙されていない残りの租税公課が損金に算入されるものとなります。 です […] 続きを読む

会議費とはどのようなものが該当するのか?(交際費との違い)更新日:2024年3月19日会社の税金 会議費であるための要件 「会議に関連して、茶菓、弁当その他これらに類する飲食物を供与するために通常要する費用」は、交際費等から除かれ、会議費とされます(措置令37の5②二)。 また、措置法令37条の5第2項2号でいう […] 続きを読む

会社が2事業年度連続して期限後申告したら、青色申告の承認は取り消されます更新日:2023年1月28日会社の税金 概要 税務上の特典があるので、会社の申告は青色申告がお得です。ただし、会社が2事業年度連続して期限後申告したら、青色申告の承認は取り消されます。 「法人の青色申告の承認の取消しについて(事務運営指針)」(平成12年7 […] 続きを読む

車両運搬具を購入した場合の取得価額等の経理・税務処理更新日:2024年3月12日会社の税金 概要 車両運搬具の取得価額は、その本体価格のほかに納車費用、引取運賃、荷役費、運賃、運送保険料、購入手数料、関税その他その資産の購入のために要した費用の額およびその資産を事業の用に供するために直接要した費用の額含めたも […] 続きを読む

法人成りした場合、個人事業当時の勤続年数も通算して退職金を支払っても良いのか?更新日:2025年8月11日会社の税金税務判決・裁決 概要 個人事業を何年間していて、その後に、法人成りされた方は多いでしょう。また、この場合に、個人事業の時から引き続き、法人成りした会社に勤務する従業員がいる場合もあるでしょう。 では、その従業員が会社で何年間か働いた […] 続きを読む

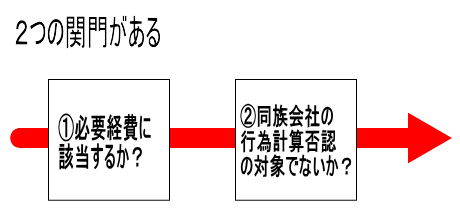

個人事業主が、自身の経営する会社に外注費の支払をした場合、必要経費にできるのか?更新日:2021年8月26日会社の税金節税 個人事業主が、個人事業だけでなく自身が経営する会社(の株等)を持っていたとします。この場合、その会社に外注費の支払をし、個人事業の必要経費にできるのかという問題があります。 必要経費にできれば、個人事業主としての所得 […] 続きを読む

低額譲渡における個人と法人の関係更新日:2026年5月16日相続税・贈与税・遺言書会社の税金節税証券・金融商品税務不動産の税金 概要 民法上、「売買」はお金と財産権との交換です(民法555)。財産権相互の交換は、「交換」となります(民法586)。 売買契約に関しては、民法上では個人間だけに限定しているわけではありません。そのため、個人と法人、 […] 続きを読む

贈与における個人と法人の関係更新日:2021年8月12日相続税・贈与税・遺言書会社の税金 贈与契約に関しては、民法上では個人間だけに限定しているわけではありません(民法549)。そのため、個人と法人、または法人間で贈与が行われることもあるということになります。 贈与における個人と法人の関係は、以下の4つの形 […] 続きを読む

慰安旅行(従業員レクリエーション旅行)で、税務上、気を付ける点は何か?更新日:2025年9月21日会社の税金節税 概要 慰安旅行とは、会社が従業員のために行う、レクリエーション旅行のことをいいます。旅行にかかる費用としては、鉄道・航空運賃、ホテル・旅館の宿泊代、食事代、ベルボーイや仲居さん等へのチップ等が該当します。 通達上の取り […] 続きを読む

売上原価の見積計上と、販売費及び一般管理費の債務確定更新日:2021年12月21日会社の税金 法人税がかかる所得の算出方法は、次のとおりです。 益金-損金=所得 そして、損金の額に算入すべき金額には、売上原価や販売管理費などがあります(法法22)。しかし、売上原価と販売費及び一般管理費では、損金算入の計上に違 […] 続きを読む