会社設立時に決算期(事業年度)を決める方法

事業年度とは、会社の経営成績や財務状態などを明らかにする目的で、決算をするために設けた一定期間のことです。事業年度は1年以内(会計規59②、法法13①)であればよく、「毎年4月1日から翌年3月31日まで」というように年1回決算(決算期間12か月)としても、「毎年4月1日から9月30日まで、及び10月1日から翌年3月31日まで」というように半年ごとの年2回決算(決算期間6か月)としてもかまいません。ただし、決算作業は手間がかかるため、一般的には年1回決算にしている会社がほとんどです。

繁忙期や資金繰りとの関係で決める

事業年度の最後の日を決算日といいますが、決算日を決める際の注意としては、会社としての繁忙期に決算日が重なるような決め方や、資金繰りがショートしてしまうような事態は避けるべきだということです。

繁忙期に決算日がきてしまうのでは、せっかく「会社が軌道に乗りかけてきた」というときや、「今こそ稼ぎどきだ」というときに伝票や帳簿の整理に追われてしまい、通常の業務にも支障をきたしてしまいかねません。

また、納税時期(法人税の納税は、原則決算日より2か月以内)と賞与支払の時期が重なると、資金繰りが大変になります。

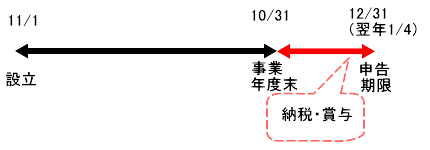

例えば、会社設立日が令和2年11月1日で、毎年11月1日から翌年10月31日を事業年度とした場合、申告と納税を決算日より2か月以内の令和3年12月31日までにすることになります(実際は、年末年始があるので令和4年1月4日になる)。

賞与支払と納税が同時期に来ることになります。また、小さな会社の場合、半年分の源泉所得税の納税を翌年1月20日までにすることになるので、短期間の間にお金が出ていくことになります。

そして、年末の忙しい時期に、申告業務もしないといけないことになります。ですから、10月決算はできるだけ避けたほうがいいです。

会社設立日との関係で決める

会社設立日とは、却下などがない限り、登記所に設立の登記を申請した日(登記年月日)となります。会社設立日を、大安にしたり、ご自身の記念日を選んだりするケースが多いものです。そのため、希望する会社設立日から逆算して、会社設立の準備をするとよいでしょう。

登記所の受付は国民の祝日に関する法律に規定する休日及び年末年始の休日を除く月曜日から金曜日までの午前8時30分~午後5時15分となっています。そのため、土・日・祝日は受付をしないことになるため、自動的に、その日を会社設立日にすることはできません。

登記申請を郵送により行うことは可能ですが、この場合の登記年月日は、申請書が登記所に到達し、受付手続を行った日になります。そのため、希望の会社設立日があるならば、郵送による登記申請はすべきではないでしょう。

会社の設立後最初の事業年度の開始の日は、会社設立の日によることとなっています。そして、事業年度は1年以内となっています。

そのため、会社設立日から決算日まであまり月日がないと大変です。例えば、会社設立日が令和2年6月24日で、毎年7月1日から翌年6月30日を事業年度としたとします。この場合、最初の事業年度は令和2年6月24日から令和2年6月30日となります。事業年度は1年以内のため、最初の事業年度を令和2年6月24日から令和3年6月30日とするようなことはできません。会社を設立したら、すぐに決算手続きをして税務申告をすることになってしまいます。

例えば、会社設立日が令和2年6月24日であれば、毎年6月1日から翌年5月31日を事業年度とした方が、最初の事業年度は令和2年6月24日から令和3年5月31日となり、決算日まで時間があるということになります。

なお、定款作成日は関係ありません。例えば、定款作成日が令和2年6月24日、会社設立日が令和2年7月1日で、定款に「毎年7月1日から翌年6月30日を事業年度」と記載したとします。この場合、最初の事業年度は令和2年7月1日から令和3年6月30日となります。

顧問税理士との関係で決める

日本の会社はなぜか3月決算が多いのです。国や地方公共団体の会計年度にあわせていることだったり、総会屋対策等、上場会社の場合は横並びの必要があるかと思います。また、大企業の子会社も親会社の関係で決算日を決めることになるでしょう。

また、税制改正については、4月以降適用となる場合が多いので3月決算にすれば税制改正の適用を早く受けることができることになります。

ただし、小さな会社の場合は、3月決算である必要は基本的にないです。税理士からすると、3月決算ではなく、他の月に変更してもらいたいというのが本音のため、会社設立前の段階で顧問税理士がいる場合は相談すると良いでしょう。

なお、顧問税理士がいなくて、これから探す場合も、3月決算よりは他の月の決算の方が税理士を探しやすいでしょう(金額的なことを含めて)。

「事業年度」と「最初の事業年度」の定款記載例

「事業年度」の記載方法は、一般的には下記の記載例1のようにします。決算日が2月末日の場合は、「2月28日まで」や「2月29日まで」のようにはせず記載例2のように「2月末日まで」とします。年によって、2月は28日までだったり29日だったりするからです。また、決算日が12月31日の場合は年をまたがないので「翌年」は記載しません。

[記載例1]

(事業年度)

第○条 当会社の事業年度は、毎年4月1日から翌年3月31日までとする。

[記載例2]

(事業年度)

第○条 当会社の事業年度は、毎年3月1日から翌年2月末日までとする。

[記載例3]

(事業年度)

第○条 当会社の事業年度は、毎年1月1日から12月31日までとする。

「最初の事業年度」は上述の「事業年度」の決算日と整合性がとれている必要があります。

例えば、会社設立(予定)日が令和2年6月24日で、「事業年度」の記載を「当会社の事業年度は、毎年4月1日から翌年3月31日までとする」としたとします。この場合、最初の事業年度は令和2年6月24日から令和3年3月31日となります。

そのため、「最初の事業年度」の記載は「当会社の最初の事業年度は、当会社の成立の日から令和3年3月31日までとする」となります。事業年度は1年以内である必要があるため、「当会社の最初の事業年度は、当会社の成立の日から令和4年3月31日までとする」のようなことはできません。

また、決算日が2月末日の場合は、「令和3年2月末日まで」とはせずに、具体的に「令和3年2月28日まで」のように記載します。他の月についても、最初の事業年度の末日は具体的な日を記載します。

[記載例1]

(最初の事業年度)

第○条 当会社の最初の事業年度は、当会社の成立の日から令和3年3月31日までとする。

[記載例2]

(最初の事業年度)

第○条 当会社の最初の事業年度は、当会社の成立の日から令和3年2月28日までとする。

[記載例3]

(最初の事業年度)

第○条 当会社の最初の事業年度は、当会社の成立の日から令和2年12月31日までとする。

事業年度変更

会社設立時に事業年度を決めたからといって、永遠に、その事業年度である必要はありません。事業年度変更の手続きをすれば、例えば、「毎年4月1日から翌年3月31日」だったものを「毎年8月1日から翌年7月31日」というように変更することができます。

なお、会社法においては、事業年度の末日を変更する場合における変更後の事業年度について1年6か月までは認められています(会計規59②)が、法人税法においては事業年度は1年を超えることは認められていません(法法13①)。

ですから、「毎年4月1日から翌年3月31日」だったものを令和2年7月に「毎年8月1日から翌年7月31日」というように変更した場合、法人税法上、「令和2年4月1日から令和3年3月31日」の次の事業年度は「令和3年4月1日から令和3年7月31日」となります。

事業年度を変更するにあたって、定款変更等の所定の手続が必要となりますが、株式会社の場合は臨時株主総会(会社法466、309②十一)、合同会社の場合は総社員による同意が一般的に必要となります。ただし、事業年度は登記事項ではありませんので、登記手続きは必要ありません。

そして、所定の手続を経て事業年度を変更した場合には、遅滞なく、所轄税務署へ異動届出書(変更前の事業年度及び変更後の事業年度を記載)を提出します(法法15)。また、都道府県税事務所及び市町村役場にも異動届出書を提出します。

東京高裁昭和54年4月16日判決(判時942号141頁、判タ402号151頁)では、事業年度を変更しても、法人税法15条所定の届出をしない限り法人税法上の事業年度変更の法律上の効果は生じないと判示しています。

添付書類としては、変更した定款や、臨時株主総会議事録(株式会社の場合)や総社員による同意書(合同会社の場合)の写し(コピー)となります。

定款は作り直しをするのが理想ですが、作り直すことせず、作成した臨時総会議事録や同意書を定款の後ろに添付する方法でも、小さな会社の場合、問題になることはまずありません。

なお、法人税法の条文上「遅滞なく」となっているので、例えば、3月決算を7月決算に変更する場合、税務署への届出を7月末までにできなく8月に届出をしても受理されています。ただし、この場合でも、7月末までには臨時株主総会等の所定の手続が終わっているのが自然といえます。

また、申告期限間際に提出した場合、納付書や申告書用紙が郵送されてこない可能性もありますので、早めに提出しないと困るのは会社側ということになります。

法人税法15条(事業年度を変更した場合等の届出)

法人がその定款等に定める会計期間を変更し、又はその定款等において新たに会計期間を定めた場合には、遅滞なく、その変更前の会計期間及び変更後の会計期間又はその定めた会計期間を納税地(連結子法人にあつては、その本店又は主たる事務所の所在地)の所轄税務署長に届け出なければならない。