会社設立前(設立期間中)にかかった費用

会社設立前(設立期間中)にかかった費用には、大きく分けると次の2つがあります。

(1)会社を法律的に設立するためにかかった費用

(2)会社設立前に、すでに使っている営業等の費用

(1)の、会社を法律的に設立するためにかかった費用のことは、創立費(下記で説明)といいます。

(2)は、いわゆる創立費のような会社設立のために直接使う費用ではなく、会社設立後にも使うような営業等の費用です。このような費用は、会社設立前のものであっても、通常、1期目の事業年度において、経費処理をしても問題ありません(法基通2-6-2)。

ただし、以下に該当するような場合は、創立費を除いて、設立する会社の経費とすることはダメです。

●設立期間が、その設立に通常必要とされる期間より長期にわたる場合

設立に通常必要とされる期間ですので、一般的には1ヶ月以内と解されています。仮に、それを超えて、例えば設立に3ヶ月かかってしまったとします。この場合の考え方として、その設立中の期間は「人格のない社団等」として申告することが建前となりますが、設立後の会社の損益に合算しても否認されていないような実情だと思います。ただし、あくまでも、設立に通常必要とされる期間ですので、設立まであまりにも長い期間がかかった場合は、所轄の税務署に相談に行かれると良いでしょう。

● 法人成り(後述)

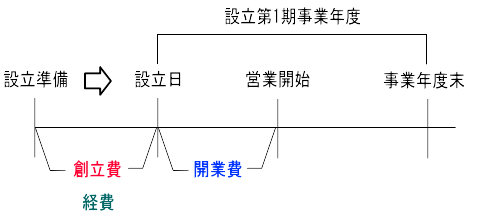

創立費と開業費

法人税法における創立費と開業費

法人税法における「創立費」については、設立登記のために支出する登録免許税その他法人の設立のために支出する費用で、当該法人の負担に帰すべきものをいい(法令14(1)一)、「開業費」については、法人の設立後営業を開始するまでの間に開業準備のために特別に支出する費用をいいます(法令14(1)二)。

簡単に言うと、会社を法律的に設立するためにかかった支出額のことを、創立費といいます。また、法人設立後から営業を開始するまでの間にかかった開業準備のために「特別に」支出した費用を、開業費といいます。

「特別に」なので、経常費的な性格を有する費用は開業費に計上することはできません。具体的には、「法人が開業準備のために特別に支出した広告宣伝費、接待費、旅費、調査費等をいうものとし、従って、法人が成立後営業開始までの間に支出される費用であっても、支払利子、使用人給料、借家料、電気、ガス水道料金のような経常費的な性格を有する費用は、これに含まれない。」ものとされています(旧通達昭34直法1-150「163」)。

よって、法人税法における「開業費」については、財務諸表等規則ガイドライン36における「開業費」より範囲が狭いといえます。

(法人税法における創立費の具体例)

会社の負担に帰すべき設立費用、例えば、会社設立に必要な印鑑証明書代、会社設立のために支払った行政書士・司法書士の報酬、定款および諸規則作成のための費用、公証人による定款認証手数料、株式募集その他のための広告費、目論見書・株式申込証の印刷費用、創立事務所の賃借料、金融機関の取扱手数料、創立総会に関する費用その他会社設立事務に関する必要な費用、発起人が受ける報酬で定款に記載してある金額、設立登記の登録免許税等。なお、実務上、会社代表印、銀行印も創立費に含めることが多いです。

(法人税法における開業費の具体例)

会社が開業準備のために特別に支出した広告宣伝費、接待費、旅費、調査費等をいいます。

(法人税法における創立費、開業費とならない具体例)

敷金、固定資産、仕入等随時償却(任意償却)できないようなものは創立費、開業費とすることはできません。

財務諸表等規則ガイドライン36における創立費と開業費 (令和3年2月)

規則第36条に規定する繰延資産に関しては、次の点に留意する。

1 創立費とは、会社の負担に帰すべき設立費用、例えば、定款及び諸規則作成のための費用、株式募集その他のための広告費、目論見書・株券等の印刷費、創立事務所の賃借料、設立事務に使用する使用人の手当給料等、金融機関の取扱手数料、金融商品取引業者の取扱手数料、創立総会に関する費用その他会社設立事務に関する必要な費用、発起人が受ける報酬で定款に記載して創立総会の承認を受けた金額並びに設立登記の登録(免許)税等をいう。

2 開業費とは、土地、建物等の賃借料、広告宣伝費、通信交通費、事務用消耗品費、支払利子、使用人の給料、保険料、電気・ガス・水道料等で、会社成立後営業開始までに支出した開業準備のための費用をいう。

創立費の仕訳

(例)設立日4月1日 設立前の3月20日に登録免許税として収入印紙60,000円を現金で支払って購入し、設立登記申請書に貼った。

4月1日(設立日)の仕訳

創立費 60,000円 現金 60,000円 (摘要)3月20日 収入印紙代

本来、設立後、役員となるものが立て替えていることになるため、貸方勘定科目は「現金」ではなく「役員借入金」が妥当ですが、設立後、すぐに精算するのであれば、 「現金」 で問題ありません。

創立費と開業費の償却

法人税法上における償却

法人税法上は、創立費、開業費は支出時(1期目)に全額(又は、一部)を費用処理することもできますし、いったん繰延資産に計上して随時償却(任意償却)することも法人税法上で認められています。

例えば、創立費が20万円であった場合、1期目に20万円全額費用処理することもできますし、5万円を費用処理することもできますし、全く費用処理しないようなことができます。

随時償却(任意償却)では、期末現在の創立費、開業費の全額が償却限度額となりますので、1期目で全額償却しなければ、償却していない残額について2期目以降に費用化することもできるということになります(法法32①、法令64①一)。

例えば、創立費が20万円であった場合、1期目に5万円を費用処理した場合、2期目は償却していない残額15万円(20万円-5万円)の範囲内で償却(費用)をすることができます。 仮に、3万円を償却した場合、3期目の償却限度額は12万円(15万円-3万円)となります。

会計上における償却

企業会計基準委員会が公表する「繰延資産の会計処理に関する当面の取扱い」では、以下のような取り扱いとなっています。

創立費の会計処理

創立費は、原則として、支出時に費用(営業外費用)として処理する。ただし、創立費を繰延資産に計上することができる。この場合には、会社の成立のときから 5 年以内のその効果の及ぶ期間にわたって、定額法により償却をしなければならない。

開業費の会計処理

開業費は、原則として、支出時に費用(営業外費用)として処理する。ただし、開業費を繰延資産に計上することができる。この場合には、開業のときから 5 年以内のその効果の及ぶ期間にわたって、定額法により償却をしなければならない。なお、「開業のとき」には、その営業の一部を開業したときも含むものとする。また、開業費を販売費及び一般管理費として処理することができる。

定款記載を欠く設立費用

発起人が株式会社設立のために支払ったお金は、本来は、会社が負担すべきものです。つまり、会社設立前は会社で契約等ができないため、発起人が立て替えて支払ったと考えるのが当然です。

ただし、制限なく会社が負担すべき費用であるとすると、発起人が好き勝手に支出して、会社設立の段階から会社の財産を食いつぶす可能性があります。そのため、設立費用は、定款に記載または記録しておかなければ効力がないとされています(会28④)。定款に記載があれば、当然に、設立費用は会社が負担します。

したがって、実際にかかった設立費用であっても、定款に記載されていない場合とか、定款に記載されている額を超える場合には、会社の負担とならず、原則、発起人の負担となります。

なお、定款の認証手数料、設立登記の登録免許税は、定款に記載がなくても、会社が当然に負担すべき設立費用となります(会28④、会規5)。一方、それ以外にかかった設立費用(通信費、交通費、個人の印鑑証明書代、会社代表印の作成費、行政書士・司法書士の報酬など)は、あらかじめ定款に記載がないと、原則、発起人の負担となります。

ただし、定款に記載がなくても、世間一般的な常識的な金額範囲であり、会社が負担することを拒否をしなければ、会社が負担することで問題ないです。

そのため、設立費用を、定款で記載しているケースは少ないです。そして、定款に設立費用を記載しなかった場合での税務の取扱いですが、定款に記載がない場合であっても、法人税法上は会社の負担となりますので心配ありません(法基通8-1-1)。

実務的には、発起人が立て替えておいた設立費用の領収書(領収書が出ない交通費などは明細書を発起人が作成)や振込明細書を取っておいて、会社設立後、会社に請求します。会社は請求を受けたら、発起人の口座に振込みます。会社は、請求され、振り込んだ金額を創立費として経理処理します。

株式会社設立における発起人が受ける報酬の税務処理

発起人報酬は、設立した法人が負担をし、そのことを定款に記載します(会社法28③)。また、裁判所への検査役の選任と、選任された検査役の調査が必要となります((会社法33)。そのため、手間を考えて、発起人が報酬を受け取ることは非常に少ないです。

そして、法人側の処理としては、発起人報酬は、繰延資産として随時償却ができる「創立費」とします。

また、発起人報酬は、発起人が会社の設立のために提供した労務に対する報酬であり、法人設立中の法人(人格なき社団等)と発起人とは従属関係にあるものと解されることから、給与所得として取り扱われます。なお、発起人が会社設立後の役員となったとしても、発起人報酬は役員としての給与ではないので、定期同額給与に影響を与えません。

法人成りの場合の損益の帰属

個人事業から法人化する、いわゆる「法人成り」の場合には、法人の設立期間中の損益の帰属の取扱いについては、設立後最初の事業年度の所得金額に含めて申告することはできないこととしています。

つまり、法人成りの場合には、法人設立前の損益は個人事業の損益として計算(個人分として申告)をし、法人の損益とすることはできないとされています。

もっとも、法人成りの場合であっても、会社を法律的に設立するためにかかった費用は、個人事業の費用とするものではなく、法人の創立費となります。

なお、個人事業として営んでいた業種を引き継いで法人成りをした場合は、速やかに、個人事業は廃業すべきです。同じ事業を個人事業と法人がしているのは理にかなっていません。

ただし、取引先との契約上、個人との契約から法人への契約という切り替えをすぐにはできない場合もあるでしょう。この場合の、損益の帰属をどう考えるのかの問題があります。

つまり、個人の売上とするのか法人の売上とするのかですが、ここに関しては通達でもはっきりしません。

私のクライアントで法人成りした数社が、それぞれの所轄税務署に相談をいったら、以下のような答えでした。

(Q1)個人事業時代に役務提供をしたが、取引先に請求する段階では、法人が設立していたが、その場合の売上はどっち?

(A1)個人事業の時に役務提供をしているので、個人としての売上(事業所得)となる。

(Q2)取引先との契約上、個人としての契約から設立した法人への契約という切り替えを次の契約更新(法人設立後の3月後)でしかできないが、その間の売上(かつ役務の提供)はどちら?

(A2)この相談に関しては、各税務署によって判断が分かれました。

(A2-1)取引先との契約が個人としての契約なので個人の売上(事業所得)となる。

(A2-2)取引先との契約が個人としての契約であっても、同じ業種なので、法人設立後は法人の売上となる。ただし、売上が個人として源泉徴収されるような報酬等であるならば、個人の売上(事業所得)となる。

個人的には、法人ではなく個人としての契約であり、契約というのは取引先との関係で、こちら側の都合だけで決めることができないので、個人の売上(事業所得)となると判断した税務署(職員)の方が正しいように思います。ただし、この辺は、通達でもはっきりしませんので、心配な人は所轄の税務署に相談に行かれると良いでしょう。

会社設立に関する通達

法人税法基本通達1-2-1(設立第1回事業年度の開始の日)

法人の設立後最初の事業年度の開始の日は、法人の設立の日による。この場合において、設立の日は、設立の登記により成立する法人にあっては設立の登記をした日、行政官庁の認可又は許可によって成立する法人にあってはその認可又は許可の日とする。

法人税法基本通達2-6-2(法人の設立期間中の損益の帰属)

法人の設立期間中に当該設立中の法人について生じた損益は、当該法人のその設立後最初の事業年度の所得の金額の計算に含めて申告することができるものとする。ただし、設立期間がその設立に通常要する期間を超えて長期にわたる場合における当該設立期間中の損益又は当該法人が個人事業を引き継いで設立されたものである場合における当該事業から生じた損益については、この限りでない。

(注)

1 本文の取扱いによって申告する場合であっても、当該法人の設立後最初の事業年度の開始の日は1-2-1によるのであるから留意する。

2 現物出資により設立した法人の当該現物出資の日から当該法人の設立の日の前日までの期間中に生じた損益は、当該法人のその設立後最初の事業年度の所得の金額の計算に含めて申告することとなる。

法人税法基本通達8-1-1(定款記載を欠く設立費用)

法人がその設立のために通常必要と認められる費用を支出した場合において、当該費用を当該法人の負担とすべきことがその定款等で定められていないときであっても、当該費用は令第14条第1項第1号《創立費》に規定する「法人の設立のために支出する費用で、当該法人の負担に帰すべきもの」に該当するものとする。

消費税法基本通達9-6-1(法人の設立期間中の資産の譲渡等及び課税仕入れの帰属)

法人の設立期間中に当該設立中の法人が行った資産の譲渡等及び課税仕入れは、当該法人のその設立後最初の課税期間における資産の譲渡等及び課税仕入れとすることができるものとする。ただし、設立期間がその設立に通常要する期間を超えて長期にわたる場合における当該設立期間中の資産の譲渡等及び課税仕入れ又は当該法人が個人事業を引継いで設立されたものである場合における当該個人事業者が行った資産の譲渡等及び課税仕入れについては、この限りでない。

(注) 本文の取扱いによる場合であっても、当該法人の設立後最初の課税期間の開始の日は、当該法人の設立の日となるのであるから留意する。

法人設立期間中の損益は、個人事業主に帰属するとした平成4年2月13日裁決(裁事43集45頁)

請求人は、法人の設立を決議した設立発起人会の決議の日の翌日をもつて事業を法人に継承したものであるから、同日以後法人設立登記の日までの期間に生じた損益についても法人に帰属すると主張するが、法人の設立期間中に生じた損益については、(1)当該法人は、請求人が営んでいた建築設計業を引き継いだものであること、(2)当該法人は、その本店の所在地において設立登記をすることにより初めて法人としての権利能力を取得したものであること、(3)請求人備付けの現金出納帳には、請求人に対する事業主報酬及び青色事業専従者給与の支払いの事実が認められることから、請求人に帰属するとするのが相当である。

支出した費用が個人・法人のいずれに帰属するかは、支出された時における業務の主体や支出の効果等の客観的な事情を総合して判断すべきとされた事例-東京高裁平成27年7月16日判決(税資265号-116(順号12699))判決要旨(棄却)(上告・上告受理申立て)

(1)事案の概要

本件の事案の概要は、次のとおりである。

① X(納税者)は、個人で司法書士業務を営んでいたが、平成22年12月24日にA法人(司法書士法人)の設立登記を申請し、個人事業を法人化した。

② Xは、個人で事業を営んでいた頃、電車内に掲出するポスターの広告契約を継続して締結していたところ、A法人の設立登記を申請した同日(平成22年12月24日)に、平成23年1月から12月に掲出するポスター(以下「本件ポスター」という。)に係る広告契約をX個人名義で締結し、X個人名義で広告宣伝費(以下「本件広告宣伝費」という。)を支払った。なお、法人化に伴うポスターのデザイン変更により、本件ポスターの広告掲載者は、同年3月以降、X個人からA法人に変更された。

③ Xが、本件広告宣伝費について、平成22年分のX個人の必要経費及び課税仕入れとして所得税及び消費税等の確定申告書を提出したところ、Y(課税庁)は、本件広告宣伝費は、X個人にではなくA法人に帰属するとして、上記所得税及び消費税等の更正処分等を行った。

④ 第一審である横浜地裁平成26年11月19日判決(税資264号-186(順号12567))は、下記「判決要旨」①及び②のように判断して、Xの請求を棄却した。Xはこれを不服として東京高裁に控訴した。

(2)本件の主な争点

本件広告宣伝費は、X個人の所得税の必要経費に算入できるか及び消費税の課税仕入れとなるかである。

(3)判決要旨(棄却)(上告・上告受理申立て)

①及び②は第一審判決引用

① 次の(1)及び(2)の点から、本件ポスターは、A法人の業務に関する広告であると認められる。

(1)平成22年12月24日以降の司法書士業務の主体

(イ)XがYに提出した届出書等には、平成22年12月24日にA法人が事業を開始した旨記載されていること、(ロ)A法人名義で平成23年1月7日に司法書士業務を行っていることなどから、平成22年12月24日以降に司法書士業務を行っていた主体は、A法人であり、X個人ではないと認められる。

(2)本件ポスターの宣伝効果等

本件ポスターの広告掲載者がX個人であった間(平成23年1月~3月)も、本件ポスターに掲載された住所及び電話番号はA法人と同一であり、本件ポスターを見て業務を依頼する者は、当該住所等に連絡することになるから、本件ポスターの宣伝効果はA法人の業務に及ぶといえる。

また、A法人の社員であるXが自己のために司法書士業務を行うことは、司法書士法やA法人の定款の規定する競業禁止義務に違反することになるので、Xが、かかる義務違反となるようなX個人の司法書士業務を行うことの広告を意図していたとは考え難い。

② 本件ポスターがA法人の業務に関する広告である以上、本件広告宣伝費は、A法人の業務について生じた費用であるから、X個人の必要経費に算入できず、また消費税の課税仕入れとならない。

③ なお、そもそも本件広告宣伝費は、平成22年12月29日及び同月30日に支払われたもので、所得税基本通達37-30の2(短期の前払費用)にいう「その支払った日から1年内に提供を受ける役務に係るもの」との要件を欠き、同通達は適用されず、平成22年の必要経費として算入することはできない。