概要

NISA口座で購入できる投資信託には、大きく分けると、収益分配金がでない投資信託と、収益分配金がでる投資信託があります。また、収益分配金がでる投資信託には、再投資するタイプがあります。

収益分配金がでない投資信託と、収益分配金(NISA口座で受け入れ)がでて再投資する投資信託では、経済効果的には同じとなります。

ただし、NISA口座の非課税保有限度額は、一人1,800万円と決まっています。そのため、自分の所有している(今後、所有するであろう)現預金1,800万円を全額非課税で運用したいと思うならば、収益分配金がでないタイプの投資信託のほうを選択したほうが良いでしょう。

収益分配金による再投資により購入したものも、その購入をした年のつみたて投資枠や成長投資枠に受け入れれば、受け入れた分は年間投資枠の利用金額に加算されます。

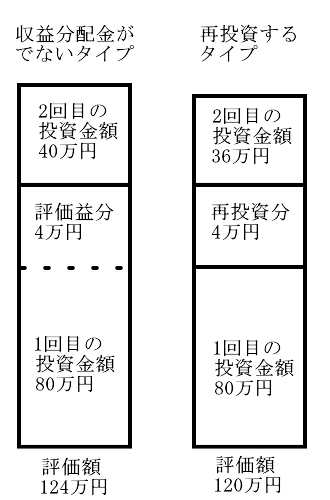

例えば、つみたて投資枠に80万円で収益分配金がでない公募株式投資信託を購入し、運用により4万円の評価益が発生したとします。

この場合、まだ、80万円しか投資をしていないため、その年中、さらに40万円までの投資をすることができます。

一方、つみたて投資枠に80万円で収益分配金再投資型の公募株式投資信託を購入し、その公募株式投資信託の分配金がその購入した年中に4万円発生して再投資し、つみたて投資枠に受け入れたものとします。

この場合、その年中は残りの36万円(=120万円-80万円-4万円)以内でしか、つみたて投資枠に公募株式投資信託を受け入れることはできません。

よって、ある年に、手持ち現預金120万円を所有していたとしても、その手持ち現預金全額をつみたて投資枠で利用することはできなくなってしまいます。

このようなことが複数年続くとなると、収益分配金がでて再投資する投資信託では、再投資される金額が膨らみます。

そのため、手持ち現預金での投資が制限され、結果的に、収益分配金がでない投資信託とでは、将来的なNISA口座内の資産評価額に大きな差が生じることになるでしょう。

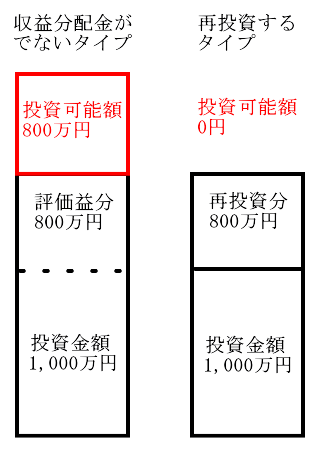

例えば、NISA口座で複数年にわたって1,000万円を収益分配金がでない投資信託に投資したとします。運用結果により、評価額が1,800万円になったとしても、投資金額は1,000万円のため、まだ、800万円を投資することが可能です。

一方、収益分配金がでて再投資する投資信託の場合、現預金では投資金額1,000万円であったとしても、再投資分も投資金額となってしまうため、それだけ、残りの投資金額は減ってしまいます。

また、年初につみたて投資枠で120万円の収益分配金再投資型の公募株式投資信託を購入したとします。この場合、年初でその年分のつみたて投資枠120万円を使い切っています。

そのため、同一年分においてその公募株式投資信託の分配金が発生して再投資しする場合は、つみたて投資枠に受け入れることができず、特定口座において投資されることになります。

つみたて投資枠における投資信託はの多くは収益分配金がでないタイプであり、人気の三菱UFJ-eMAXIS Slim 全世界株式(オール・カントリー)と米国株式(S&P500)も収益分配金がでないタイプであり、老後資金を作るには向いている投資信託となっています。