相続時精算課税とは?(令和5年度税制改正のポイント)更新日:2023年3月13日相続税・贈与税・遺言書 令和5年度税制改正のポイント ① 基礎控除(年110万円)の創設 相続時精算課税で受けた贈与については、毎年110万円(基礎控除)まで課税されませんし、毎年110万円(基礎控除)以下の贈与については贈与税申告が不要とな […] 続きを読む

親から相続税評価額による金額で土地を買ったら?(みなし贈与)更新日:2025年8月12日相続税・贈与税・遺言書 概要 ある人が時価2,000万円の土地を息子に500万円で譲ったとします。この場合息子は親から土地を買っています。タダでもらったわけではありませんから、本来の贈与ではありません。 しかし、土地を時価の半額以下で買って […] 続きを読む

マイホームを妻に贈与しても税金がかからないの?(贈与税の配偶者控除)更新日:2022年5月2日相続税・贈与税・遺言書 婚姻期間が20年以上である夫婦間(内縁関係は除く)での贈与には、お得な制度があります。これを贈与税の配偶者控除といいます。 この制度は、夫婦間(夫から妻でも、妻から夫でも)での国内の居住用の不動産、または、居住用不動 […] 続きを読む

親の土地に子供が家を建てたら?(使用貸借と賃貸借)更新日:2022年5月2日相続税・贈与税・遺言書 使用貸借 基本 親の土地を子供が時価よりも著しく安い金額で買ったら、みなし贈与になり贈与税を支払わなければなりません。基本、赤の他人と取引するときと同じような金額(時価)でないと贈与税がかかるのです。 では、親の土地 […] 続きを読む

贈与による財産取得の時期更新日:2022年1月27日相続税・贈与税・遺言書 贈与による財産取得の時期の原則 贈与による財産の取得の時期は、書面によるものについてはその契約の効力の発生した時、書面によらないものについてはその履行の時となります(相基通1の3・1の4共-8)。 書面による贈与は、 […] 続きを読む

二世帯住宅の敷地を相続した場合、小規模宅地等の特例は適用できるのか?更新日:2024年2月4日相続税・贈与税・遺言書 概要 二世帯住宅(建物)が区分所有登記されているか否か、また、相続したものが配偶者か子供なのかを分けて考える必要があります。 下記の前提は、以下となります。 被相続人 父 相続人 母、子供 父と子供は生計別 土地の所 […] 続きを読む

「遺贈」と「相続させる遺言」更新日:2024年1月6日相続税・贈与税・遺言書 概要 特定の遺産を特定の相続人に「相続させる」旨の遺言については、これを民法908条の遺産分割方法の指定と解し、当該遺産は遺産分割協議を要さず相続により承継されるものとした最高裁平成3年4月19日第二小法廷判決(民集4 […] 続きを読む

遺言による相続分の指定と包括遺贈及び特定遺贈更新日:2021年8月27日相続税・贈与税・遺言書 被相続人は、遺言書により、相続人に対する法定相続分とは異なる相続分(指定相続分)を定めることができ(民法902)、この指定相続分は、法定相続分に優先して適用されます。また、相続人以外の者に対しても遺贈することができます […] 続きを読む

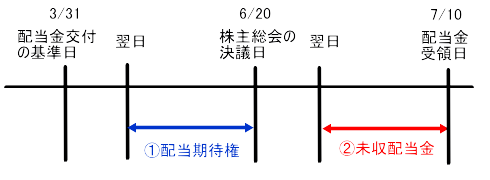

配当期待権と未収配当金の相続税評価と所得税の取扱い(相続後の配当)更新日:2023年8月8日相続税・贈与税・遺言書証券・金融商品税務 相続税の取扱い 配当期待権と未収配当金 配当期待権とは、配当金交付の基準日の翌日から配当金交付の効力が発生する日までの間における配当金を受けることができる権利をいいます(評基通168(7))。 大半の国内上場会社は決 […] 続きを読む

証券投資信託受益証券の相続税評価更新日:2022年4月9日相続税・贈与税・遺言書証券・金融商品税務 上場証券投資信託の受益証券 上場証券投資信託の受益証券は金融商品取引所を通じて売買することになりますから、上場株式の評価の定めに準じて評価します。なお、上場証券投資信託の受益証券には、ETFや日経300等があります。 […] 続きを読む