相続税の取扱い

配当期待権と未収配当金

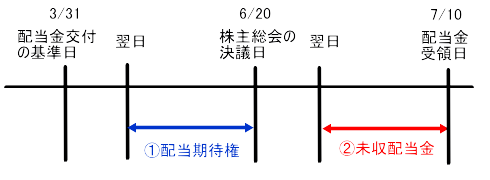

配当期待権とは、配当金交付の基準日の翌日から配当金交付の効力が発生する日までの間における配当金を受けることができる権利をいいます(評基通168(7))。

大半の国内上場会社は決算期末日に合わせて株主の配当の権利が確定する基準日(配当金交付の基準日)を設定しており、その時点の株式所有者に配当金を受取る権利が発生します。そして、通常、配当金の交付は基準日における株主に対してその後の株主総会において決議されます。

事業年度が4月1日から翌年3月31日の会社の場合、 配当金交付の基準日は通常、3月31日で、その24時に株主名簿に記載されていれば、権利を受け取ることができます。

株主としての権利を受け取ることができる資格を確定する日であるため、権利日とも呼ばれています。

なお、配当金交付の効力が発生する日(配当確定日)とは、株式会社の場合は通常、配当金交付に関する株主総会の決議日のことをいいます (後述しますが、違う場合があります) 。

相続財産に株式がある場合、被相続人が保有していた株式について、仮に相続発生日(被相続人が死亡した日)までに配当金支払の決議がなされていなくても、その後の株主総会等で決議されれば配当金を受け取ることができるため、 配当期待権として被相続人の相続財産として計上します。

相続財産となる配当期待権とは、あくまでも、「配当金交付の基準日の翌日から」ということなので、相続発生日が基準日である場合の配当期待権は、被相続人に生じることはなく相続人の権利となりますので、その権利が被相続人の財産とされることはありません。

次に、株主総会の決議日の翌日から配当金を受け取るまでの間については未収配当金となります。

配当期待権と未収配当金の相続税評価額

配当期待権の相続税評価額は、源泉徴収後の受取配当金の額となります。計算式は次の通りです(評基通193)。

配当期待権=予想配当金額×(1-源泉徴収税率)×取得株式数

源泉徴収税率は所得税だけでなく、復興特別所得税、住民税も加味して考えますので、上場株式等の配当等(大口株主を除く)は20.315%(所得税等15.315%、住民税5%)となります。また、大口株主としての配当、未上場株式の配当は20.42%(住民税なし)となります。

なお、未収配当金の相続税評価額も、配当期待権と同様に源泉徴収後の金額となります。

被相続人名義のNISA口座で支払われるべき配当

NISA口座の開設者が死亡したときは、その相続人(相続人がないときは、財務省令で定める者)は、当該被相続人が死亡したことを知つた日以後遅滞なく、当該NISA口座が開設されている証券会社等の営業所に、非課税口座開設者死亡届出書の提出をしなければならないことになっています(措令25の13の5、措規18の15の7)。

被相続人の死亡日から非課税口座開設者死亡届出書を相続人が提出するまでの間に、そのNISA口座で課税されずに支払われた配当等がある場合には、さかのぼって課税されます。

したがって、NISA口座の開設者の死亡日以降、そのNISA口座で支払われるべき配当がある場合には、当該配当に係る配当期待権の評価にあたっては、源泉徴収されるべき所得税等の額を控除します。

所得税の取扱い

配当所得の収入金額の収入すべき時期は、配当金交付の効力が発生する日ですが、その効力を生ずる日を定めていない場合には、配当等を行う法人の社員総会等の決議があった日とされています(所基通36-4(1))。

なお、株式会社は、剰余金の配当をしようとするときは、その都度、株主総会の決議によって、次に掲げる事項を定めなければなりません(会社法454①)。

一 配当財産の種類(当該株式会社の株式等を除く。)及び帳簿価額の総額

二 株主に対する配当財産の割当てに関する事項

三 当該剰余金の配当がその効力を生ずる日

よって、株式会社の配当に関しましては、効力発生日が必ず定められていることになります。

一昔前は、株主総会等の決議があった日が収入すべき時期と考えればよかったのですが、例えば、3月決算の法人で、定時株主総会が6月17日に開催されたのに対し、配当の効力発生日が同月20日とされている場合があるので気を付けてください。

話を戻すと、配当金交付の効力が発生する日が、配当所得の収入金額の収入すべき時期となります。そして、その時点で、被相続人がすでに死亡していれば、配当所得の収入金額は相続人に帰属するものと考えます。

反対に、相続開始日が配当金交付の効力が発生する日の後の場合の配当は、被相続人の配当所得となり準確定申告の対象となります。もっとも、上場株式の配当については申告不要を選択することができます。

配当期待権は被相続人の財産として相続税の対象となり、それに対する所得税は相続人の配当所得となり、二重課税かつ矛盾しているように思えますが、以下のように考えるそうです。

配当期待権に対する相続税は配当を受ける可能性を持った元本に対する課税であるのに対し、相続人への配当金に対する所得税はその元本から生じた果実に対する課税であり、内容的には異質のものをそれぞれ課税対象とするからです。

大阪地裁令和3年11月26日判決(税資271号-134(順号13636))では、被相続人は、相続開始時において、配当請求権を有していたが、実現した配当を受けておらず、その後、相続により株式を取得した相続人が、株主総会決議(剰余金の配当がその効力を生ずる日)により配当を得たため、相続人の配当所得に算入すべきであるとされました。

配当期待権が相続税の課税財産に当たるとされた事例-大阪地裁令和3年11月26日判決(税資271号-134(順号13636))(棄却)(控訴)

(1)事案の概要

本件の事案の概要は、次のとおりである。

① 原告Xの父である乙(以下「亡乙」)は、平成28年4月某日(以下「本件相続開始日」という。)、死亡した。

② 相続人であるXほか1名が、所轄税務署長Yに対し、株式の配当期待権を含む財産を相続により取得したとして、平成29年2月20日、相続税の申告書(以下「本件相続税申告書」という。)を提出した。

本件相続税申告書において、相続財産には、B株式会社の株式(以下「B株式」という。)を含む12銘柄の株式(「本件各株式」という。)及び本件各株式の配当期待権(以下「本件各配当期待権」という。)が含まれており、本件各配当期待権の合計額は757万8605円とされていた。

本件各株式については、いずれも本件相続開始日当時の定款上、毎年3月31日が配当財産の交付に係る基準日と定められており、平成28年の当該配当に係る当該株式会社の株主総会等の決議日は、いずれも本件相続開始日の後の日であった。そして、本件各株式の配当財産(配当金)は、平成28年3月31日当時の株主である亡乙に対するものとして、同年5月25日から同年6月30日までの間に、D証券株式会社K支店の亡乙名義の口座に振込入金された。これらの振込金の金額は、いずれも国税及び地方税が源泉徴収された後の額として計算されたものであり、その合計額は757万8605円であった。

③ U税務署長は、令和元年12月25日付けで、Xに対し、亡乙から相続した株式に係る亡乙の死亡後に支払われた配当の一部について、Xの平成28年分の配当所得に算入すべきであるとし、Xの平成28年分の所得税等の更正処分等をした。

④ Xは、令和2年6月8日、Yに対し、本件各配当期待権は本件相続税の課税財産に含まれないとして、相続税の更正の請求(以下「本件更正の請求」という。)をした。 ⑤ Yから更正をすべき理由がない旨の通知(以下「本件処分」という。)を受けたことから、Xは、本件処分の取消しを求めた。

(2)本件の主な争点

本件各配当期待権が相続税の課税財産に当たるかである。

(3)判決要旨(棄却)(控訴)

① 株主は、その有する株式につき剰余金の配当を受ける権利を有するとされ(会社法105条1項1号)、株式の権利内容の一部として、剰余金配当請求権を有する。

剰余金配当請求権の配当財産の額等の権利内容は、配当決議により確定する(同法454条1項、5項、459条1項4号参照)。すなわち、配当決議により、基準日において株主名簿に記載又は記録されている株主(基準日株主)(同法124条1項参照)は、株式会社に対する具体的な剰余金配当請求権を取得することとなる。

このように、基準日株主が有する剰余金配当請求権は、配当決議によって具体化することとなるところ、配当決議による権利内容確定前の剰余金配当請求権を抽象的剰余金配当請求権といい、配当決議による権利内容確定後の剰余金配当請求権を具体的剰余金配当請求権という。抽象的剰余金配当請求権は、観念的な一種の期待権であり、具体的剰余金配当請求権は、株主を債権者とする金銭債権等の具体的な債権である。

② 抽象的剰余金配当請求権は、観念的な一種の期待権ではあるが、剰余金は基準日株主に配当されるため、基準日以降においては、経済的価値のある権利ないし期待権として捉えることができると解される。このことは、基準日の後に株式を譲渡しても、譲受人は、基準日株主ではないため、当然には剰余金配当請求権を行使することができず、当該剰余金配当請求権は譲受人に移転しないことや、権利確定日後すなわち基準日後の株式は、少なくとも理論上は、株価が配当の分だけ低くなる(いわゆる「配当落ち」)とされていることからも裏付けられているといえる。

配当期待権に関する評価通達168(7)、193の定めは、上記のような抽象的剰余金配当請求権の性質ないし内容に鑑み、配当金交付の基準日の翌日以降の抽象的剰余金配当請求権は、金銭に見積ることができる経済的価値のあるものであるといえることから、配当期待権として、相続税の課税財産に当たることを前提とするものと解される。

また、評価通達193は、配当期待権の価額について、予想配当の金額から源泉徴収されるべき所得税等の額に相当する金額を控除した金額によって評価するとしている。これは、相続開始時期が配当決議の前となるか後となるかで不均衡が生ずることを回避するためであると解される。すなわち、配当決議後(取り分け配当金交付後)に相続が発生した場合、被相続人は配当金を受領して所得税等を徴収されることとなるから、配当金のうち所得税等を控除された残額が相続財産を構成することとなり、これに相続税が課されることとなる。そうであれば、配当決議前に相続が発生した場合も、予想配当の金額から源泉徴収されるべき所得税等の額に相当する金額を控除した金額をもって配当期待権を評価し、これに相続税が課されるようにすることにより、上記の場合との均衡を保ち、相続税の課税価格が不当に高額になることを回避することができる。

したがって、評価通達が配当期待権を相続税の課税財産としていること及び評価通達の定める配当期待権の評価の方法は、いずれも合理的であるといえる。

③ 評価通達の策定の趣旨や、一般的に評価通達による評価が合理性を有するものとして課税実務上も定着していることからすれば、評価通達によっては当該配当期待権を適切に評価することができない特別の事情が存しない限り、評価通達によって当該配当期待権を評価することは合理的であり、評価通達による当該配当期待権の評価は適法であるというべきである。

本件各配当期待権について検討するに、本件各配当期待権について、評価通達によっては適切に評価することができない特別の事情があるとは認められない。したがって、本件各配当期待権について、評価通達により評価したことは合理的であり、その評価は適法である。

④ Xは、配当期待権と配当金が同一の経済的価値であることを前提としており、このことは、配当期待権と配当金の双方に課税することの不合理性を端的に示しており、配当期待権が被相続人の財産であるというのであれば、それが具体化して実現化した配当金も被相続人の所得とすべきである旨主張する。 しかし、これは、所得税の課税において、相続税との二重課税が許容されるかどうかという問題に関するものであり、配当期待権が相続税の課税財産に当たるかという問題とは別個の問題である。なお、所得税法67条の4は、配当所得について、被相続人に生じている未実現のものを相続人の下で実現した段階で相続人に課税するという課税の繰延べを規定していると解されるので、相続人に対し、配当期待権を課税財産として相続税を課し、相続開始後に実現した配当所得に所得税を課しても、違法な二重課税には当たらないと解される。