相続人が未成年者や障害者だったら?(未成年者控除、障害者控除)更新日:2024年5月16日相続税・贈与税・遺言書 未成年者控除 相続や遺贈で財産を取得した未成年者が相続人(相続の放棄があった場合には、その放棄がなかったものとした場合における相続人)となった場合は、相続税が安くなる特例があります。これを未成年者控除といいます(相法1 […] 続きを読む

10年以内に父と母が立て続けに亡くなったら?(相次相続控除)更新日:2021年8月12日相続税・贈与税・遺言書 例えば、ある人が父親を亡くした数年後に、今度は母親を亡くしたとします。そうした場合、父親の財産を相続した後またすぐに、母親の財産(父親の財産を相続したもの)を相続することになります。このように相次いで相続が起きることを […] 続きを読む

1億6,000万円か、法定相続分まである配偶者の相続税額の軽減更新日:2023年3月20日相続税・贈与税・遺言書 概要 配偶者は相続を受けても税金がかからないと、よくいわれます。本当の意味では、これは正しくはありません。しかし、課税されることが少ないのは事実です。配偶者の税額軽減という税金が安くなる制度があるからです。 夫婦は一 […] 続きを読む

相続税を多く納める人は誰なのか?(相続税の2割加算、孫養子)更新日:2023年3月20日相続税・贈与税・遺言書 概要 被相続人が亡くなった際に、遠い親戚や血のつながりのない人が財産を取得することは、そう多いケースとはいえません。遺言によって財産を取得した血縁関係の薄い人が払う税金と、亡くなった人の家族が払う税金が同じでは不自然で […] 続きを読む

贈与税の計算方法と金額(特例贈与と一般贈与、両方がある場合)更新日:2021年10月31日相続税・贈与税・遺言書 贈与税は、相続税に比べて高い税率 贈与税は、相続税に比べて高い税率です。ようするに同じ金額の財産をもらったときには、贈与税のほうが税金は高くなります。 なぜなら、もし贈与税のほうが安ければ、税金を安くするために、相続 […] 続きを読む

贈与税の申告はどうやるの?納税の期限は?(暦年課税の場合)更新日:2022年12月26日相続税・贈与税・遺言書 概要 贈与税がかかる場合には、贈与を受けた人が納税をする義務があります(相法1の4)。贈与を受けた(財産をもらった)年の翌年の2月1日から3月15日の間に、贈与を受けた人の提出の際における所在地を所轄する税務署に、贈与 […] 続きを読む

毎年繰り返し贈与する場合、連年贈与(定期贈与)といわれますが一度に高額の贈与税はかかるのか?更新日:2023年2月6日相続税・贈与税・遺言書 概要 連年贈与をすると、毎年少しずつ相続財産を減らすことができ、相続税の節約につながります。ただし、連年贈与は注意が必要です。 例えば、1年間に100万円を贈与し、20年かけて2000万円をあげるとします。1年間に贈 […] 続きを読む

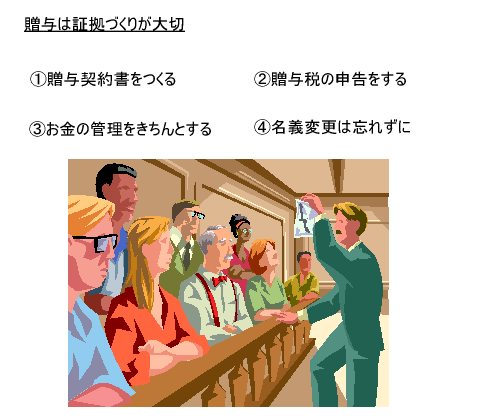

贈与しても否認されたら元も子もないので、証拠づくりが大切です更新日:2022年5月30日相続税・贈与税・遺言書 概要 贈与をうまく使うことにより、相続税と贈与税を合わせた総額の税金を安くすることができます。しかし贈与は、双方の合意が必要です。 ですから、「あげます」「はい、いただきます」という意思があったことを、証拠として残し […] 続きを読む

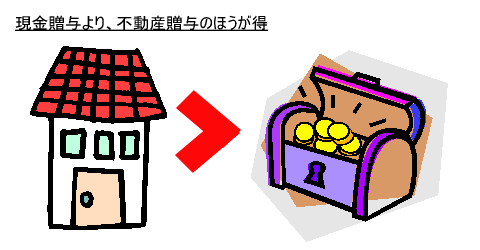

現金贈与より不動産贈与のほうが得なのか?(贈与税、登録免許税等)更新日:2021年9月13日相続税・贈与税・遺言書不動産の税金 不動産贈与の内容 贈与財産の価額(課税価格)が高ければ、贈与税の計算上、贈与税は高くなります。この贈与財産の価額は、相続税評価額によって計算することとなっています。 相続税評価額とは、相続税法、財産評価基本通達で定め […] 続きを読む

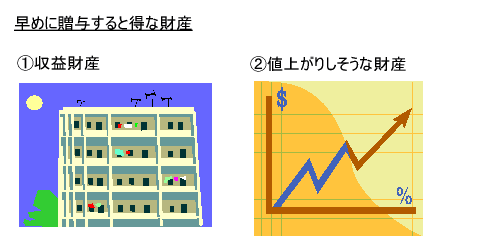

早めに贈与すると得な財産とは?更新日:2024年4月26日相続税・贈与税・遺言書 概要 収益財産と値上がりしそうな財産は、早めに贈与しましょう。 子供や孫に贈与をするときに、早いうちに贈与した方が得な財産があります。贈与する順番によって、納める税金の金額がかなり違ってきます。 早いうちに贈与した […] 続きを読む