親から「あるとき払い」の借金をしたら?

マイホームを買うためや事業資金のために親からお金を借りるというように、家族などの親族間でお金を貸し借りすることは多いと思います。

借金は贈与ではありませんから、通常、借金には贈与税はかかりません。親族間の借金も、本当に金銭貸借であれば、贈与税はかかりません。

しかし、借りたお金自体はちゃんと返していても、親からの借金が無利子の場合は、利子相当分は贈与とみなされます。通常お金を借りた場合、利子は払うものです。無利子では、本当のお金の貸し借りとはいえません。

このような場合は、利子に当たる金額の得をしたと考えられます。したがって、原則として、無利子であったため得をした金額(経済的利益の額)分に贈与税がかかりますが、その利益が少額な場合や課税上弊害がないと認められる場合には贈与税の課税は行われません(相基通9-10)。

また、「あるとき払いの催促なし」や「出世払い」だったり、ときには「借りたお金を返さなくてもよい」という場合もあります。

これも、本当の意味でのお金の貸し借りとはいえません。ですからこの場合は、借入金そのもの(元本)に対して、贈与税がかかってきます。

親族間の借金では、それが本当のお金の貸し借りなのか、判断しにくいことが多いのです。そのため、はっきりと金銭貸借と判断できないと、贈与とみなされます。

下記の点に気を付けて、ちゃんと借金を返しました、という返済の証拠を残して、金銭貸借と明らかにすることが必要です。

- 借りるお金は借りた人が返済可能な範囲にする

- 貸し手の年齢に合わせた返済期間とする

例えば、子供が親からお金を借りるに当たって、親が80歳の場合でそこから返済期間40年間というのは、子供に返済する気がそもそもないように思われます。なお、福岡国税局資産課税課令和3年分誤りやすい事例(資産税関係)の記載では、「親の平均余命を超えるような長期貸借は、通常認められない」とされています - 借りた人の返済能力に見合った借り入れであること

- 貸付期間・毎月の返済額・利率・返済方法などについて記入した「金銭消費貸借契約書」や「借用証」を作成する

- 通帳(口座)でやり取りする

内部文章(相事例0806 父から借金して不動産を買った場合の贈与税)

〔問〕 私は、今年土地と家屋を購入したが、その資金の一部(600万円)を父から借り入れた。この場合、親からの借金は、贈与税の課税対象となるか。

〔答〕 借入れが事実であれば、贈与税の課税対象にはならない。

通常、金銭等の借入れについては、契約書によってその返済方法や利子について取決めがあるのが常識となっている。実際に借入契約があり、その契約に基づいて借入金元本及び利息の返済があれば、その借入れは贈与とみなされることはない。

しかしながら、親子、夫婦等の親族間においては、借入契約はあるものの、契約が不履行であったり、あるいは無期限、無利息といったような契約内容である等、真実は借入れであるのか、実質的には贈与であるのか不明な場合がある。このような場合には、借入れか贈与かの事実認定が行われることになり、実質的に贈与と認定されれば、贈与税の課税対象となる。

そこで、贈与と認定されないためには、次のような書類及び条件を備え、借入れが真実であることを常に立証できるようにしておくことが必要である。

(1) 借入契約書

(2) 返済の事実を証する書類(領収書等)

なお、銀行等を通じて第三者にはっきりと分かるような記録を残すことも、一つの方法である。

(3) 借りる理由が明確であること。

(4) 借主に返済能力が存すること。

なお、借入れが真実であると認定されても、それが無利子の場合には、利子相当額は贈与とみなされ、贈与税の課税対象となる。〔相基通9-10,相法9〕

〔相法2の2〕

無利子の場合

無利子でお金を借りた場合、利子に当たる金額(経済的利益の額)の得をしたと考えられ、その金額分に贈与税がかかります(贈与税の基礎控除額は利用できます)。

では、具体的に、経済的利益の額はいくらと考えるべきかですが、平成元年6月16日裁決(裁事37集241頁)を参考に、借入残高に民法404条(法定利率)の年3パーセントを乗じて算定した金額(1日当たりの経済的利益額を積み上げ)をベースにする考え方があります。

ただし、この裁決は、金銭貸借の利息について取決めがなかった事例であり、あらかじめ利息について取決めがあり、かつ、相場からいって不自然でなければ、年3パーセントより低い利率であっても、課税庁はあえて否認してこないのではと思います(令和8年現在では金利があがってきていますので、法定利率をベースにしておいた方が安全でしょう)。

なお、令和2年4月1日から、法定利率が年5%から年3%に引き下げられ、それ以降、法定利率を3年ごとに見直すこととされています。

| 各期間 | 法定利率 |

|---|---|

| 令和2年3月31日まで | 年5% |

| 令和2年4月1日~令和5年3月31日 | 年3% |

| 令和5年4月1日~令和8年3月31日 | 年3% |

| 令和8年4月1日~令和11年3月31日 | 年3% |

| 令和11年4月1日以降 | 未確定(変動の可能性あり) |

相続税法基本通達9-10(無利子の金銭貸与等)

夫と妻、親と子、祖父母と孫等特殊の関係がある者相互間で、無利子の金銭の貸与等があった場合には、それが事実上贈与であるのにかかわらず貸与の形式をとったものであるかどうかについて念査を要するのであるが、これらの特殊関係のある者間において、無償又は無利子で土地、家屋、金銭等の貸与があった場合には、法第9条に規定する利益を受けた場合に該当するものとして取り扱うものとする。ただし、その利益を受ける金額が少額である場合又は課税上弊害がないと認められる場合には、強いてこの取扱いをしなくても妨げないものとする。

民法404条(法定利率)

利息を生ずべき債権について別段の意思表示がないときは、その利率は、その利息が生じた最初の時点における法定利率による。

2 法定利率は、年三パーセントとする。

3 前項の規定にかかわらず、法定利率は、法務省令で定めるところにより、三年を一期とし、一期ごとに、次項の規定により変動するものとする。

4~5 省略

平成元年6月16日裁決(裁事37集241頁)における「贈与税の課税価格の計算」に関する判断

原処分庁が、各年分の贈与税の課税価格となる本件経済的利益の額を次のとおり、借入期間別の借入金額に利率を乗じて算定したことについては、これを不相当とする理由はない。

(イ) 借入金額

本件金銭貸借に係る昭和56年1月1日から昭和60年12月31日までの間における各年分の借入期間別の借入金額は別表「経済的利益の額の算定表」の「借入金額」欄のとおりであり、原処分庁の算定した額に誤りはなく、これを不相当とする理由はない。

(ロ) 利率

本件金銭貸借については利息について取決めがないため、原処分庁が、経済的利益の額を算定するに当たり、年利率を民法第404条の規定に基づき法定利率の5パーセント(当時)としたことについては、これを不相当とする理由はない。

(ハ) 贈与税の課税価格

各年分の贈与税の課税価格となる本件経済的利益の額は、上記(イ)の借入金額に(ロ)の利率を適用して算定すると、原処分庁の算定した額に一部誤りがあり、これを是正すると、別表「経済的利益の額の算定表」の各年分の「審理額」欄の「合計」欄のとおり、昭和56年分は8,762,702円、昭和57年分は10,994,765円、昭和58年分は12,611,729円、昭和59年分は14,332,033円及び昭和60年分は16,470,294円となる。

親にお金を借りたまま親が亡くなった場合

子供が親から500万円を借入していたが、親が亡くなりその債権(親の子供に対する債権)500万円をその子供が相続した場合、その債権は民法520条(混同)の規定に基づき消滅します。

これは、あくまでもその債権を子供が相続した結果生じる法律効果であり、その債権を相続により取得した事実をも消滅させるものではないから、当然に相続財産に計上しなければなりません。

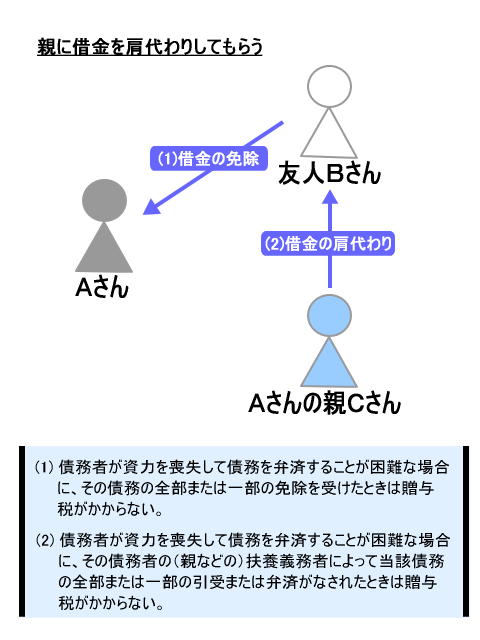

親に借金の肩代わりをしてもらったら?

借金を免除されたり、肩代わりをしてもらった場合は、基本的にみなし贈与になり贈与税がかかります。債務者にとっては、債務の消滅又は減少の効果として、債務者の純資産の増加の結果をもたらすことから、これらの利益の享受を贈与とみなします。

ただし、債務超過で資力が無く、明らかに債務の返済が不能な場合は、みなし贈与になりません。

Aさんは友人Bさんに500万円のお金を借りました。 現在までこつこつ返済して残りの借金は200万円までになったのですが、返済が滞るようになりました。

(1)ここで友人Bさんが「Aも大変だろうから借金はなかったことにするよ」とAさんの借金を免除したとします。この場合、友人BさんからAさんへ贈与があったとみなされ(みなし贈与)、Aさんに贈与税がかかります(相法8)。

(2)ではここで、Aさんの残りの借金200万円を、Aさんの親Cさんが肩代わりした場合どうなるでしょうか?これも同じように、親CさんからAさんへ贈与があったとみなされ(みなし贈与)、Aさんに贈与税がかかります。

ただし、このとき、Aさんが資力を喪失して債務を弁済することが困難である場合は、友人Bさんが免除したお金や、親Cさんが返済したお金のうち、債務を弁済することが困難である部分の金額については贈与税がかかりません(相法8ただし書)。

借金をしていた人が資力を喪失して、借金を返すことが難しくなることは考えられます。こういった状況では、借金を返せそうにない部分の金額については、贈与とはみなされません。

なお、「資力を喪失して債務を弁済することが困難である場合」とは、その者の債務の金額が積極財産の価額を超えるときのように社会通念上債務の支払が不能(破産手続開始の原因となる程度に至らないものを含む。)と認められる場合をいいます(相基通8-4、7-4)。

また、「債務を弁済することが困難である部分の金額」とは、債務超過の部分の金額から、債務者の信用による債務の借換え、労務の提供、今後の収入等の手段により近い将来において当該債務の弁済に充てることができる金額を控除した金額をいいますが、特に支障がないと認められる場合においては、債務超過の部分の金額を「債務を弁済することが困難である部分の金額」として取り扱っても妨げないものとされています(相基通8-4、7-5)。