概要

追加型(オープン型)投資信託とは、運用が開始された後でも、投資家がいつでも時価(基準価額)で追加購入できる投資信託のことです。

当初の募集期間だけでなく、運用開始後も随時資金が集められ、ファンドに追加されます。追加購入がその時々の基準価額で行われるため、同じファンドを保有していても、投資家ごとに個別元本の金額が異なるという特徴があります。

我が国で個人が購入している証券投資信託の大半は追加型証券投資信託に分類されます。

追加型証券投資信託における基準価額と個別元本の主な違いは、それが「ファンド全体のものか、投資家個人のものか」という点、および「税務上の役割」にあります。

定義の違い

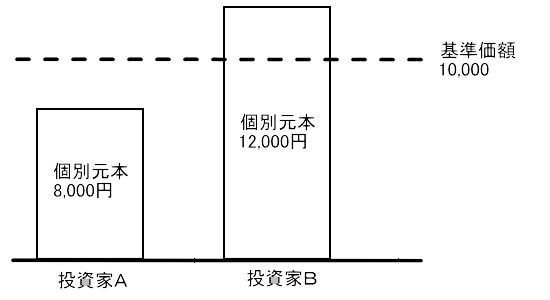

基準価額とは、ファンド全体の1口(1万口)当たりの時価(信託財産額)です(基準価額の多くは1口または1万口当たりの価格となっています)。運用の成果によって日々変動し、すべての投資家(受益者)に対して共通の価格となります。

個別元本とは、投資家一人ひとりが投資した1口(1万口)当たりの元本金額です。投資家がその投資信託を購入した時の基準価額がベースとなりますが、購入手数料は含まれません(個別元本と取得価額の違いについては下記)。

そのため、同一の追加型証券投資信託の購入であっても、購入時の違いにより、投資家個々の個別元本は異なります。一方、基準価額はファンド全体のものであるため、投資家個々で基準価額が違うということはありません。

要約すると、基準価額は「今のファンドの価値」を示すものであり、個別元本は「各投資家自身の投資単価」を示すものと言えます。

決定要因と変動の仕組み

(1)基準価額の変動

基準価額の変動は、株式など投資対象の値動きなどの運用状況によって決定・変動します。運用状況が良ければ、基準価額は上昇となります。また、投資信託から分配金が支払われると基準価額は下がります。

(2)個別元本の決定と修正

投資信託をいつ購入したかによって、投資家ごとに個別元本は異なります。同じ投資信託を複数回にわたって購入(分配金の再投資を含む)した場合は、それまでの元本と新たな購入分を受益権口数で加重平均で計算し直したものが新しい個別元本となります。後述の「特別分配金(元本払戻金)」を受け取ると、その金額分だけ個別元本が差し引かれ、修正されます。

事例

(Q)基準価額10,000円の追加型投資信託を100口購入した。その後、基準価額9,500円で100口追加購入しました。保有する200口の個別元本はいくらなのか?

(A)

基準価額10,000円で100口購入時の個別元本は10,000円です。

基準価額9,500円で100口追加した際の新たな個別元本は以下のように計算します。

(1,000,000+950,000)÷200=9,750円 よって、保有する200口の個別元本は9,750円となります。

特別分配金(元本払戻金)

追加型証券投資信託の収益分配金には、利益から支払われる「普通分配金」と、元本の払い戻しにあたる「特別分配金(元本払戻金)」の2種類があります。

普通分配金は所得税・住民税(20.315%)の課税対象となります(租法9の3二)。一方、特別分配金は、投資信託の運用益ではなく、投資家が投資した元本の一部が払い戻されたものとみなされます。元本の払い戻しであるため、所得税・住民税ともに課税されません(所法9①十一、所令27、所基通9-13)。

具体的には、収益分配金を受け取る際、基準価額と個別元本を比較することで、その分配金が普通分配金なのか、それとも、特別分配金なのかを判定します。

| 普通分配金(課税):分配落後の基準価額が個別元本と「同等」または「上回っている」場合に支払われる分配金です。これは運用の利益とみなされ、配当所得として課税(20.315%)されます。 特別分配金(非課税):分配落後の基準価額が個別元本を「下回る」場合に、その下回る部分から支払われる分配金です。これは「投資した元本の一部払い戻し」とみなされるため非課税となり、その分だけ投資家の個別元本が減少します。 |

証券投資信託においては、受益証券1口当たりの収益分配額は同額とするとされており、追加型証券投資信託においても同様です。そのため、同じ額の収益分配金の払い戻しを受けたといっても、投資家によって個別元本が異なるため、普通分配金のみの場合や、特別分配金のみの場合や、普通分配金と特別分配金の両方の場合といったことがありえるということになります。

事例

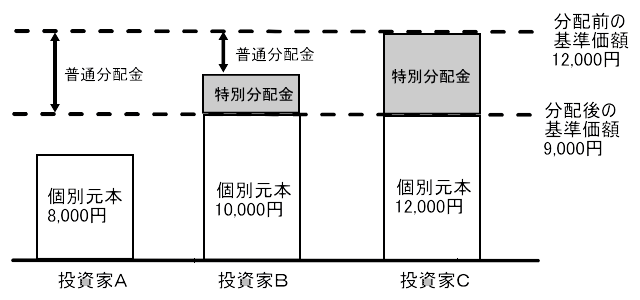

(Q)基準価額12,000円の追加型投資信託が、各投資家に収益分配金3,000円を支払い、基準価額が9,000円になりました。

分配前の投資家A、B、Cの個別元本は、8,000円、10,000円、12,000円でした。各投資家の普通分配金、特別分配金はいくらなのか?

(A)

Aが受取る3,000円は、Aの当初の個別元本8,000円を上回る部分であり運用益ですから、この3,000円は普通分配金に該当し税金がかかります。

Bが受取る3,000円は、Bの当初の個別元本10,000円を上回る部分である2,000円の普通分配金と個別元本の払戻し1,000円(特別分配金)となります。よって、普通分配金2,000円には税金がかかり、特別分配金1,000円は税金がかかりません。また、特別分配金は個別元本から控除するため、分配金受領後のBの個別元本は9,000円となります。

Cが受取る3,000円は、Cが投資した1万2,000円の一部払戻しですので、Cが受取った3,000円(特別分配金)に税金はかからず、個別元本から控除します。分配金受領後のCの個別元本は9,000円となります。

普通分配金と特別分配金の違い(まとめ)

| 項目 | 普通分配金 | 特別分配金 |

|---|---|---|

| 生じる要件 | 分配落後の基準価額が個別元本と「同等」または「上回っている」場合 | 分配落後の基準価額が個別元本を「下回る」場合 |

| 性質 | 運用の利益 | 投資した元本の一部払い戻し |

| 税金 | 配当所得(20.315%課税) | 非課税 |

| 個別元本への影響 | 変化なし | 受け取った額だけ個別元本が減少 |

個別元本と取得価額との違い

個別元本と似た言葉に取得価額がありますが、以下の違いがあります。

上記で解説したように、個別元本とは、購入時の基準価額がベースとなり、収益分配金の税金計算(普通分配金か特別分配金か)の基準になります。

取得価額とは、個別元本に購入時の手数料等を加算した金額です。こちらは解約・売却時の譲渡損益を計算する際の基準となります。 複数回にわたり購入した投資信託の取得価額は総平均法に準ずる方法で計算を行います。

事例

(Q)追加型証券投資信託の設定当初の購入者である投資家Aは、9,000円を払い込んで購入しました(投資信託の設定)。その際に、購入手数料100円を支払いました。

その後、投資家Bが、同じ投資信託を11,000円で購入しました(投資信託の追加設定)。その際に、購入手数料100円を支払いました。

その後、同日、A、B共に投資信託を10,000円で売却しました。

A、Bの売却に係る税金はいくらなのか?

(A)

Aの個別元本は9,000円です。そのため、取得価額は9,100円(個別元本9,000円+購入手数料100円)となります。よって、売却に係る税金は次の通りです。

(売却価格10,000円-取得価額9,100円)×20.315%=182円

Bの個別元本は11,000円です。そのため、取得価額は11,100円(個別元本11,000円+購入手数料100円)となります。よって、売却に係る税金は次の通りです。

売却価格10,000円-取得価額11,100円=△1,100円(譲渡損失) 譲渡損失のため税金はかからず、上場株式等の譲渡損失と同様の取扱いとなります。申告分離課税で申告をした場合には、他の上場株式等の譲渡損失等との損益通算が可能です。

所得税基本通達

9-13(収益調整金の意義)

令第27条《オープン型の証券投資信託の収益の分配のうち非課税とされるもの》に規定する収益調整金とは、オープン型の証券投資信託の追加信託が行われる際に、黒字の収益調整金として経理された金額をいう。

(注) オープン型の証券投資信託の経理処理においては、元本固定方式がとられているため、場合によっては赤字の収益調整金を生ずることもあるが、赤字の収益調整金は、実際に信託された金額が元本額及び黒字の収益調整金として経理した金額の合計額に対して不足していること、すなわち、実際には信託されなかった金額があることを示すものである。

181-3(オープン型の証券投資信託の終了等により分配される収益に対する税額の計算)

オープン型の証券投資信託の終了又は一部の解約により分配される収益に対する源泉徴収税額は、当該終了又は一部の解約により支払われる金額から当該支払の基因となった受益権に係る元本額と黒字の収益調整金の額との合計額(実際に信託されていなかった金額(赤字の収益調整金に相当する金額)がある場合には、当該金額を控除した残額)を控除した金額に税率を適用して計算することに留意する。