概要

旧商法時代と異なり、会社法においては株主に対する利益の還元方法の見直しが行われ、株主に対する金銭等の分配(従来の利益の配当、中間配当、資本及び準備金の減少に伴う払戻し)が全て「剰余金の配当」として統一されました。

このことにより、利益の分配であっても、資本の払戻しであっても、会社財産の払出しは全て剰余金の配当として整理することとなりました。(会社法446、447、448、453)。簡単に言うと、利益の分配と資本の払戻しの区別がなくなったということになります。

そのため、平成18年度税制改正において、基本的には剰余金の配当全体を資本と利益が混合したものと考え、その原資が資本剰余金のみである剰余金の配当及び(利益剰余金と資本剰余金の)混合配当については、一旦、その全額を「資本の払戻し」(法法24①四、所法25①四)と整理して、施行令の定めに従いみなし配当の金額を計算することとされました(法令23①四、所令61②四)。

なお、例外的に、その原資が利益剰余金のみであることが明らかな剰余金の配当のみの場合は、法法23①一、所法24①にいう「剰余金の配当」に該当します。

資本剰余金を原資とする配当による「みなし配当」

資本剰余金を原資とする配当の場合、一旦、その全額を「資本の払戻し」(法法24①四、所法25①四)と整理して、施行令の定めに従いみなし配当の金額を計算します(法令23①四、所令61②四)。例えば、個人株主が資本の払戻しにより配当を受けたならば、以下のように考えます。

株主が、資本の払戻しとして金銭その他の資産の交付を受けた場合において、その金銭の額及び金銭以外の資産の価額の合計額が「その法人の資本金等の額のうちその交付の基因となつた当該法人の株式に対応する部分の金額(以下、「対応資本金等の額」とします。)」を超えるときは、その超える部分の金額に係る金銭その他の資産は、「みなし配当」の金額となります(所法25①四)。

| みなし配当の額=交付を受けた金銭等の額-対応資本金等の額 |

ここでの注意点は、原資が資本剰余金のみである剰余金の配当であっても、税法上は、みなし配当となる金額が生じる場合があるということになります。

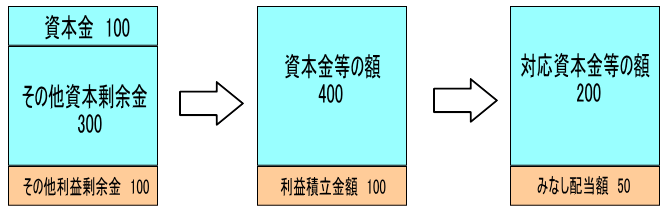

例えば、以下の会社が資本剰余金から株主へ250の配当を行ったとします。

資本金100、その他資本剰余金300、その他利益剰余金100(資本金等の額400、利益積立金額100)

この場合、資本剰余金から株主へ250の配当を行ったとしても、みなし配当額50が生じます。会社法上は資本剰余金から株主へ250の配当を行ったとしても、税法上は、資本金等の額とそれ以外(利益積立金額)の比率で配当したという按分計算を行います。

よって、上記の例でいえば、資本金等の額とそれ以外(利益積立金額)の比率が4対1であるため、250の配当を、その比率で按分計算(200と50)します。

なお、対応資本金等の額は、具体的に以下のように算定します(所令61②四)。

| 対応資本金等の額=資本の払戻し直前の法人の資本金等の額×純資産減少割合×株式保有割合 |

純資産減少割合=資本の払戻しにより交付した金銭の額及び金銭以外の資産の価額/払戻し日の属する事業年度の前事業年度終了の時の資産の帳簿価額から負債の帳簿価額を減算した金額

(小数点以下3位未満の端数があるときは切上げ)

株式保有割合=株主等が直前に有していた当該法人の株式の数/当該法人の発行済株式数

「みなし配当」に該当する部分は、通常の配当所得と同様に源泉徴収されます。また、確定申告時に配当控除の対象となります。

なお、株主が金銭その他の資産の交付を受けた場合において、その金銭の額及び金銭以外の資産の価額の合計額から「みなし配当」に該当する部分を控除した金額は、株式等に係る譲渡所得等に係る収入金額とみなすこととされています(措法37の10③四、37の11③)。

計算例

(Q)

下記の場合の個人株主甲の所得税の取扱いはどうなるのか?

資本の払戻しをするA社

資産1,000万円、負債500万円

資本金等の額400万円(資本金300万円、資本準備金50万円、その他資本剰余金50万円)

利益積立金額100万円(利益準備金50万円、その他利益剰余金50万円)

資本の払戻しにより交付した金銭等の総額 50万円

発行済株式数 100株

個人株主甲

甲の所有株式数 10株

甲が資本の払戻しによりに交付された金銭等の額(源泉所得税額控除前の金額) 5万円

(A)

対応資本金等の額=資本の払戻し直前の法人における資本金等の額×純資産減少割合×株式保有割合

=400万円×(50万円/500万円)×(10株/100株)=4万円

「みなし配当」の金額=5万円-4万円=1万円

「みなし配当以外」

資本剰余金を原資とする配当の場合、税法の規定により「みなし配当」と「みなし配当以外」の部分に分かれます。

「みなし配当」の部分については上記で説明しましたが、「みなし配当以外」の部分は、税金計算上の配当所得ではないため、所得税等の源泉徴収の対象とはなりません。 「みなし配当以外」の部分は、「みなし譲渡損益」が発生します(措法37の11)。

「みなし譲渡益」の課税については、特定口座での計算対象ではありませんので、原則として確定申告が必要となります。ただし、計算対象とする証券会社もありますので、取引をしている証券会社に確認しましょう。

「みなし配当以外」の部分は、次の「①収入金額とみなされる金額」から「②取得価額」を控除した金額が、譲渡所得等(「みなし譲渡損益」)に該当します(措法37の11)。

| ①収入金額とみなされる金額= 払戻し等により取得した金銭等の価額の合計額 - みなし配当額 ②取得価額= 従前の取得価額の合計額 × 純資産減少割合 みなし譲渡損益(①-②)= ①収入金額とみなされる金額 - ②取得価額 |

また、取得価額が調整されます(所令114①)。取得価額の調整式は以下のとおりです。

| 1株当たりの調整後の取得価額 = 1株当たりの従前の取得価額 - 1株当たりの従前の取得価額 ×純資産減少割合 |

特定口座を利用の場合は、一般的には、証券会社が取得価額の調整を行いますが、すべての証券会社が実施するとは限らないので、取引をしている証券会社に確認しましょう。

計算例

(Q)

下記の場合の個人株主甲のみなし譲渡損益はいくらなのか?

資本の払戻しをしたA社

配当額 1株当たり50円

内みなし配当額 1株当たり19.8477271101円(源泉徴収の対象)

純資産減少割合 0.017

個人株主甲

甲の所有株式数 1株当たり1,400円で100株取得

(A)

①収入金額とみなされる金額=50円(1株当たり配当額)×100株-19.8477271101×100株

=3,015円(円未満切捨て)

②取得価額=(1,400円×100株)×0.017=2,380円(円未満切上げ)

みなし譲渡損益(①-②)=3,015円-2,380円=635円(この場合はみなし譲渡益)

「みなし配当」部分と「みなし配当以外」部分のまとめ

「みなし配当」部分については利益剰余金からの配当と同様に源泉徴収されており、確定申告時に配当控除の対象となります。

「みなし配当以外」部分については、配当所得ではなく 「みなし譲渡」ため、源泉徴収されず、配当控除の対象にもなりません。

「みなし譲渡益」については、特定口座での計算対象ではありませんので、原則として確定申告が必要となります。ただし、計算対象とする証券会社もありますので、取引をしている証券会社に確認するのがよいでしょう。

〇特定口座(源泉あり)の場合 計算対象となっているか、証券会社に確認しましょう。

〇特定口座(源泉なし)の場合 「みなし譲渡益」となっている場合でも、口座内で源泉徴収されていないため、確定申告が必要です。

〇一般口座 「みなし譲渡益」の場合、確定申告が必要です。

また、将来の株式売却のため、株式の取得価額の調整(減額)が必要となります。

特定口座を利用の場合は、一般的には、証券会社が取得価額の調整を行いますが、すべての証券会社が実施するとは限りませんので、証券会社に確認しましょう。

一般口座の場合、平均取得単価の調整は行われないので、株主自身で計算をする必要があります。

計算例まとめ

(Q)

下記の場合の個人株主甲の所得税の取扱いはどうなるのか?

資本の払戻しをするA社

前期末資産100,000円、負債30,000円(前期末純資産70,000円)

資本金等の額60,000円(資本金40,000円、その他資本剰余金20,000円)

利益積立金額10,000円(その他利益剰余金10,000円)

資本の払戻しにより交付した金銭等の総額 14,000円

発行済株式数 600株

個人株主甲

甲の所有株式数 1株当たり90円で30株取得

甲が資本の払戻しによりに交付された金銭等の額(源泉所得税額控除前の金額) 700円

(A)

〇みなし配当

対応資本金等の額=資本の払戻し直前の法人における資本金等の額×純資産減少割合×株式保有割合

=60,000円×(14,000円/70,000円)×(30株/600株)=600円

「みなし配当」の金額=700円-600円=100円

〇みなし譲渡損益

収入金額とみなされる金額=払戻し等により取得した金銭等の価額の合計額-みなし配当額

=700円-100円=600円

取得価額=従前の取得価額の合計額×純資産減少割合

=(30株×90円)×(14,000円/70,000円)=540円

「みなし譲渡損益」の金額=600円-540円=60円

〇調整後の取得価額

1株当たりの調整後の取得価額=1株当たりの従前の取得価額-1株当たりの従前の取得価額×純資産減少割合

=90円-90円×(14,000円/70,000円)

=72円

30株の合計取得額は、30株×72円=2,160円

実務上の話

実務では、資本剰余金を原資とする配当を行う会社が上場会社ならば、その配当をする会社から株主に「お知らせ」や「通知」等の文書にて、資本剰余金を原資とする配当である旨、「みなし配当」及び「みなし配当以外」等について具体的に計算できる資料を送ってきます。

その資料を元に、取得価額の調整や「みなし配当」及び「みなし譲渡損益」等の計算ができるようになっています。

ただし、それを見てもどのように計算をしたらよいのかがわからない場合は、所轄の税務署に相談に行くのがよいでしょう。または、税理士に確定申告の依頼等をするのがよいでしょう。