概要

株式投資信託とは、約款上、株式に投資することを認めている投資信託をいいます。約款に株式投資ができる旨が記載してあれば、実際には債券のみを投資対象としていても、株式投資信託となります。

そして、株式投資信託には、公募株式投資信託と私募株式投資信託がありますが、公募株式投資信託とは、不特定多数の投資家を対象とする公募形式で資金を集めてファンド設定・運用する株式投資信託をいい、所得税上の取り扱いは上場株式等と同じ取扱いになっています。

公募株式投資信託の換金(買取・解約)

買取とは、投資家が保有する投資信託を証券会社等の金融機関に売却し、金融機関が換金代金を支払うものです。一方、解約とは、投資家が保有する投資信託と引き換えに、信託財産からその投資信託相当分を引き出すものです。この場合、金融機関が投資家の解約請求を運用会社に取次ぐことになります。

投資信託の換金方法が買取なのか解約なのかで、法人税上、消費税上、取り扱いが違うことになりますが、所得税上は、買取と解約のいずれの請求方法により換金した場合も「換金価額」と「取得価額」・「譲渡費用」との差額を「売却損益」として認識します。また、実際の「取得価額」に代えて、個別元本相当額に購入手数料等を加算した金額を用いることも認められています。

なお、「売却損益」は上場株式等と同じ取扱いになっており、売却益は、申告分離課税(税率20.315%)が適用され、売却損は、申告分離課税を選択した上場株式等グループの配当等・利子等、売却益および償還差益と損益通算することができますし、また、翌年以後3年間繰越すことができます。

関連記事

公募株式投資信託の収益分配金

公募株式投資信託の収益分配金(普通分配金)は、配当所得として上場株式の配当と同様の課税となり20.315%の税金が源泉徴収され、原則として確定申告不要です。なお、特別分配金は、元本の払戻に相当するため非課税です。

原則として確定申告不要なのですが、選択により申告分離課税または総合課税として確定申告をすることができます。申告分離課税を選択した場合は、上場株式等の譲渡損失との損益通算や繰越控除の適用対象となります。

また、国内株式投資信託(特定株式投資信託を除く)の収益分配金について総合課税で申告する場合の注意点は、公募株式投資信託の内容(外貨建資産や株式以外の資産への投資割合)によって、以下のように、配当控除の控除率が異なってくることです(外国株式投資信託の収益分配金については、配当控除の適用はありません)。

| 外貨建資産割合 | ||||

| 50%以下 | 50%超75%以下 | 75%超 | ||

| 非 株 式 割 合 | 50%以下 | 所得税 5.0% 住民税 1.4% | 所得税 2.5% 住民税 0.7% | 控除なし |

| 50%超75%以下 | 所得税 2.5% 住民税 0.7% | 所得税 2.5% 住民税 0.7% | 控除なし | |

| 75%超 | 控除なし | 控除なし | 控除なし | |

課税総所得金額が1,000万円超の場合、1,000万円を超える部分については配当控除率が上記の2分の1となります。

なお、外貨建資産割合や非株式割合は、「特定口座年間取引報告書」や「上場株式配当等支払通知書」に記載(記載のない銘柄は信託約款や目論見書等で確認)されたところによりますが、「制限なし」や「約款規定なし」である場合、75%超とみなされ配当控除の適用はありません。

特定外貨建等証券投資信託とは、外貨建等証券投資信託のうち、外貨建資産割合及び非株式割合のいずれもが75%以下に定められているもの以外のものをいい、この収益の分配に係る配当所得については配当控除を受けることはできません。なお、外貨建資産割合又は非株式割合が「制限なし」「約款規定なし」等の場合は、特定外貨建等証券投資信託に該当します。

国税庁ホームページの確定申告書等作成コーナー

国税庁ホームページの確定申告書等作成コーナーにおいて、特定口座(源泉徴収あり)で受領した配当所得を入力する際には、特定口座年間取引報告書に記載された内容を確認し、外貨建資産割合又は非株式割合が「制限なし」又は「約款規定なし」であるものは「外貨建資産割合又は非株式持ち株割合のいずれか高い方の割合が75%超であるもの」の欄に入力します。

また、特定口座(源泉徴収あり)以外で受領した配当所得を入力する際には、「制限なし」又は「約款規定なし」であるものは、配当控除の対象とならない配当等であることから、「75%超」として入力します。

総合課税で確定申告する場合の注意点

非株式割合が50%以下(かつ外貨建資産割合50%以下)の場合でも、株式の配当の控除率(所得税10.0%、住民税2.8%)の半分の控除率(所得税5.0%、住民税1.4%)しか利用できません。さらに、非株式割合が75%超になると、配当控除の控除率は「ナシ」となっています。

また、株式投資信託の多くの商品では、外貨建資産割合や非株式割合について、「制限なし」や「約款規定なし」となっています。この場合も、配当控除の控除率は「ナシ」となります。ですから、本当に総合課税を選択してよいのか注意をしてください。

●下記は、実質所得税等の税率がどのくらいかを表している表となります。例えば、申告不要の場合は15.315%の所得税等(復興特別所得税含む)の税率となります。

また、非株式割合が50%以下かつ外貨建資産割合50%以下の場合は配当控除率が5.0%となります。課税所得金額が695万円超900万円以下の場合、所得税の税率は23%となりますが配当控除率が5%のため差引18%となります。それに復興特別所得税率0.378%(所得税率×2.1%)を合わせると18.378%となります。よって、所得税で総合課税で(確定)申告する場合、課税所得金額が330万円以下の方ならトクするということです。

| 課税所得金額 | 申告不要 | 控除率5.0% | 控除率2.5% | 控除なし |

| 195万円以下 | 15.315% | 0% | 2.553% | 5.105% |

| 195万円超 | 15.315% | 5.105% | 7.658% | 10.21% |

| 330万円超 | 15.315% | 15.315% | 17.868% | 20.42% |

| 695万円超 | 15.315% | 18.378% | 20.931% | 23.483% |

| 900万円超 | 15.315% | 28.588% | 31.141% | 33.693% |

| 1,000万円超 | 15.315% | 31.141% | 32.417% | 33.693% |

| 1,800万円超 | 15.315% | 38.288% | 39.564% | 40.84% |

| 4,000万円超 | 15.315% | 43.393% | 44.669% | 45.945% |

●下記は、実質住民税の税率がどのくらいかを表している表となります。例えば、申告不要の場合は5%の住民税の税率となります。

また、非株式割合が50%以下かつ外貨建資産割合50%以下の場合は配当控除率が1.4%となります。課税所得金額が1,000万円以下の場合、住民税の税率は10%となりますが配当控除率が1.4%のため差引8.6%となります。課税所得金額が1,000万円超の場合、住民税の税率は10%となりますが配当控除率が2分の1となるため0.7%となり差引9.3%となります。よって、総合課税で(確定)申告する場合は、住民税は増えるということになります。

| 課税所得金額 | 申告不要 | 控除率1.4% | 控除率0.7% | 控除なし |

| 1,000万円以下 | 5% | 8.6% | 9.3% | 10% |

| 1,000万円超 | 5% | 9.3% | 9.65% | 10% |

分配時調整外国税相当額控除

令和2年分以降の確定申告において、投資信託に係る収益の分配等を申告し、分配時調整外国税相当額控除の適用を受けようとする場合は、確定申告書等に「分配時調整外国税相当額控除に関する明細書」等を添付し、申告書等の「外国税額控除等」の欄に記載します(所法93②)。

特定口座年間取引報告書に記載された「上場株式配当等控除額」の金額は、証券会社等が計算した分配時調整外国税相当額控除の額であるため、上記明細書に転記して、本件税額控除の計算を行います。

非居住者の投資信託解約課税

居住者が公募株式投資信託を解約した場合、株式譲渡と同じように取り扱われるのですが、非居住者が公募株式投資信託を解約した場合、配当として取り扱われます(所法24、所令58、措法37の11④)。よって、所得税等が課されます。

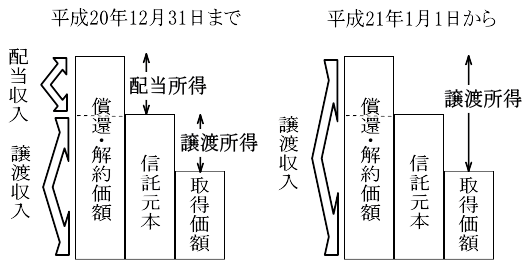

公募株式投資信託が信託の終了により償還された場合は、受益者に対して償還価額が支払われ、また、株式投資信託の一部を解約した場合は、受益者に対して解約価額が支払われます。

これら償還価額または解約価額のうち、その株式投資信託の元本を超える部分、つまり、償還差益または解約差益について、平成20年12月31日までは、収益分配金(配当所得)として取り扱われていました。

しかし、「解約方式」と「譲渡方式」に換金時の実務上の手続き等に大きな違いは認められないこと等の理由により、平成20年度税制改正により、平成21年1月1日からは、公募株式投資信託の解約または償還により、居住者が支払いを受ける償還価額または解約価額については、全額が譲渡収入金額とみなされて譲渡所得等の対象となり、収益分配金(配当所得)として取り扱われることはなくなりました。

ただし、非居住者については、現在においても、償還価額または解約価額のうち、その公募株式投資信託の元本を超える部分、つまり、償還差益または解約差益については、収益分配金(配当所得)として取り扱われます。よって、源泉所得税等が徴収されます。

租税特別措置法37条の11第4項(上場株式等に係る譲渡所得等の課税の特例)

投資信託若しくは特定受益証券発行信託(以下この項において「投資信託等」という。)の受益権で上場株式等に該当するもの又は社債的受益権で上場株式等に該当するものを有する居住者又は恒久的施設を有する非居住者がこれらの受益権につき交付を受ける次に掲げる金額は、上場株式等に係る譲渡所得等に係る収入金額とみなして、所得税法及びこの章の規定を適用する。

一 その投資信託等の終了(当該投資信託等の信託の併合に係るものである場合にあつては、当該投資信託等の受益者に当該信託の併合に係る新たな信託の受益権以外の資産(信託の併合に反対する当該受益者に対するその買取請求に基づく対価として交付される金銭その他の資産を除く。)の交付がされた信託の併合に係るものに限る。)又は一部の解約により交付を受ける金銭の額及び金銭以外の資産の価額の合計額

二 その特定受益証券発行信託に係る信託の分割(分割信託の受益者に承継信託の受益権以外の資産(信託の分割に反対する当該受益者に対する信託法第百三条第六項に規定する受益権取得請求に基づく対価として交付される金銭その他の資産を除く。)の交付がされたものに限る。)により交付を受ける金銭の額及び金銭以外の資産の価額の合計額

三 社債的受益権の元本の償還により交付を受ける金銭の額及び金銭以外の資産の価額の合計額