概要

給与所得者が給与所得を得る傍らで行った金融商品取引に係る所得について、その事業該当性が争われた裁判例はこれまで多数ありますが、ことごとく、事業該当性が否定されています。

つまり、「副業」として行われた金融商品取引に係る所得が雑所得と判断される傾向にあるということです。

では、「専業」として行われた金融商品取引に係る所得が、事業所得に該当するのか雑所得に該当するのかということですが、これについて、争われた裁判例は極めて少ないです。

専業として行われたFX取引等に係る所得が、事業所得に該当するのか雑所得に該当するのかが争われた事例(横浜地裁平成25年7月3日判決・税資263号-122(順号12246)、東京高裁平成25年11月14日判決・税資263号-211(順号12335))がありますが、事業該当性が否定されました。

なお、東京高裁平成25年11月14日判決では、原審(横浜地裁平成25年7月3日判決)の判断に加え、「専業」でFX取引を行っている場合であっても、従前の裁判例と同様の判断基準により、当該取引に係る所得の事業該当性を判断することを以下のように示しています。

「控訴人(編注:納税者)の退職と本件A社取引(編注:FX取引)への専念、事務所やパソコンの整備、セミナーへの参加等の事実は、上記判断(編注:事業該当性の判断)を左右するものではない。」

横浜地裁平成25年7月3日判決・税資263号-122(順号12246)

(1)事案の概要

本件の事案の概要は、次のとおりである。

① X(納税者)は、勤務先から給与所得を得る一方で、平成19年7月、外国為替証拠金取引(以下「FX取引」という。)業者であるA社と契約を結び、同社と店頭FX取引を開始した。

会社勤めをしていたXは、平成20年11月15日に退職し、翌16日から同年12月31日までの間、FX取引に専念し、特に12月1日以降はそのための事務所として共同住宅の1室を賃借してこれを利用していた。そして、解析度の高い画面を2面備え為替レートの変動の分析を自動的に行う自作のプログラムを組み込んだFX取引用のパソコンをここに設置した。

② Xは、平成20年中にA社と行ったFX取引(以下「A社取引」という。)に係る所得を記載しないで、同年分の所得税の確定申告書をY(課税庁)に提出した後、(イ)A社取引に係る所得は事業所得に該当するため、その計算上生じた損失の金額を給与所得の金額と損益通算していなかったこと、(ロ)社会保険料の控除漏れがあることを理由として、平成22年3月10日、更正の請求を行った。

③ Yは、平成22年10月29日付けで、上記②の(イ)につき、A社取引に係る所得は雑所得に該当するため、その損失の金額を給与所得の金額と損益通算することはできないとする一方、同(ロ)につき、Xの請求を肯認して、上記更正の請求の一部を認める旨の更正処分を行った。

④ Xは、適法な不服申立てを経た後、不服申立て時の主張(上記②の(イ))を変更し、A社取引のうち、勤務先を退職した日の翌日(平成20年11月16日)以降のA社取引(以下「本件A社取引」という。)に係る所得が事業所得に該当するとして、上記更正処分の一部の取消しを求め訴訟を提起した。

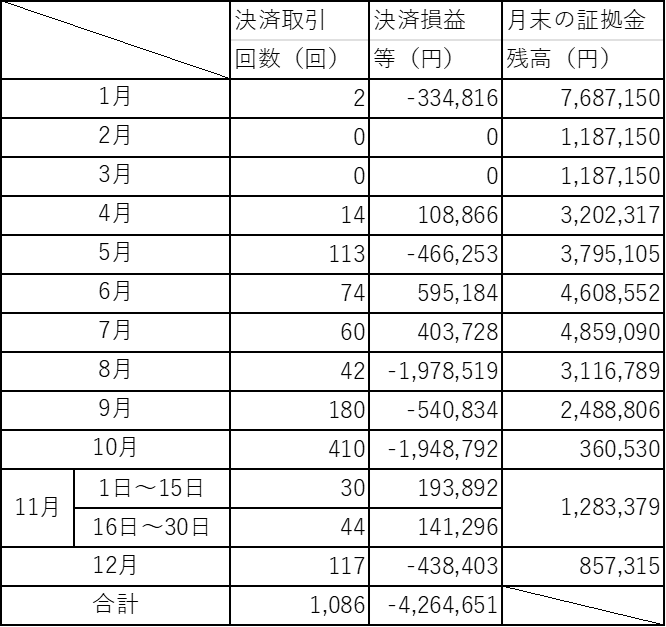

〇本件A社取引

「決済損益等(円)」の欄は、決済損益とスワップ損益の合計額である。

(2)本件の主な争点

本件の争点は、Xが平成20年11月16日から同年12月31日までの間に行った本件A社取引に係る所得が所得税法上の雑所得又は事業所得のいずれに該当するかである。

(3)判決要旨(棄却)(控訴)

① 判例(最二小判昭和56年4月24日・民集35巻3号672頁)によれば、事業所得を生じさせる「対価を得て継続的に行う事業」とは、自己の計算と危険において独立して営まれ、営利性、有償性を有し、かつ反覆継続して遂行する意思と社会的地位とが客観的に認められる業務を遂行することをいうと解すべきである。

② A社取引は、営利を目的として継続的に行われるものであって、その損益は、決済損益とスワップポイントの損益から成り、為替レート及び市場金利の変動によって左右されるものである。そうすると、A社取引による損益は基本的に偶然の要因によって左右されるものであるというべきである。

③ Xは、平成20年11月16日(会社退職後)から12月31日までの期間中、A社取引に専念しており、それ以外の時間帯においても、各種セミナーに参加したり、市場の情勢分析を行ったりするなど、自らの労力と時間を費やすことが可能であった。特に12月1日以降は、A社取引専用の事務所とパソコン等の設備も確保していた。これらの事情が本件A社取引の事業性を肯定する要素になり得ることは確かである。

④ しかし、偶然の要因によって左右されるという基本的性格は本件A社取引においても失われていないといえる。例えば、上記③の期間中であっても、予期しない経済状況の変化により、為替レートや市場金利が変動した結果、損失が発生するリスクはもちろんのこと、Xが未決済建玉の反対売買を行う時機の判断を誤ったときには、たちまち損失が発生、拡大したことに変わりはなく、X自身も予期しない損失が発生する可能性があった。もっとも、システムリスクや信用リスクについては、偶然性の要因として強調することは必ずしも適当でないものの、全体として客観的にみれば、A社取引の損益が偶然の要因により左右されるものであったことを否定することはできない。

⑤ これらの事情を踏まえて総合的に判断すれば、本件A社取引は、社会通念上事業といわれるものとは異質であるというほかなく、「反復継続して遂行する意思と社会的地位とが客観的に認められる業務の遂行」とは認め難いというべきである。したがって、本件A社取引に係る所得は、事業所得と認めることはできず、雑所得に該当すると認められる。

⑥ Xは、事業といえるか否かは、(イ)継続的にFX取引等の投資行動を行っているか、(ロ)事業といえるだけの規模であるか、(ハ)事業としての外観を維持しているか、(ニ)生計を主としてFX取引等で賄っているか、などの条件によって判断すべきであると主張する。しかし、この主張は、偶然の要因によって左右されるというA社取引の基本的性格を看過しているといわざるを得ないから、採用することができない。

⑦ 事業所得を生じさせる事業といえるか否かは、それを行う者の意図や動機から離れて客観的に判断する必要がある。偶然の要因によって損益が左右されるというA社取引の基本的な性格に加えて、A社との間のみで、しかもX一人のみの判断で行っていたという本件A社取引における事情を勘案すれば、客観的にみて本件A社取引をそのような事業と認めることはできない。