概要

個人株主から同族会社である発行会社へ非上場株式(自己株式)を譲渡した場合は、譲渡した個人株主に配当所得(みなし配当)と譲渡所得がかかる場合があります。

なお、この場合、その非上場株式の時価に注意をする必要があり、所得税における時価がベースとなります。

非上場株式の所得税における時価

所得税基本通達23 ~ 35共-9 の(4)ニでは、非上場株式の場合にその株式につき適正な売買実例等がないときには、当該発行法人の「純資産価額等を参酌して通常取引されると認められる価額」により評価することとしています。

しかし、当該「通常取引されると認められる価額」の算定が困難であるため、課税実務上、非上場株式の価額については、所得税基本通達59-6の規定において統一的な取扱いが設けられており、原則として、所得税基本通達59-6所定の一定の条件を付した上で、財産評価基本通達178から189-7までに定める例によって、算定することとされています。

以下のような特徴があります。

(1)法人に株式を譲渡した場合に適用される時価は、譲渡する直前の保有議決権数により判定します。従って、直前の保有議決権数により同族株主等以外の株主(少数株主)と判定され、課税上の弊害がない等一定の場合には配当還元価額を、同族株主等と判定された場合には原則的評価額を準用して一定の条件のもとで算定した価額を時価として用います。

(2)非上場株式を譲渡した個人が、発行会社にとって「中心的な同族株主」に該当する場合は、当該発行法人は常に「小会社」として評価します。つまり、「純資産価額」か、「折哀価額(折哀割合は、類似業種比準価額0.5、純資産価額0.5)」のいずれか低い価額となります。なお、類似業種比準方式(評基通180)で適用する「しんしゃく割合(大会社=0.7,中会社=0.6,小会社=0.5)」の判定上は、「中心的な同族株主」であっても、必ず「小会社=0.5」を使うのではなく、評価通達の原則どおり、会社規模(簿価総資産価額、従業員数および取引金額)で個別に会社規模を区分します(斟酌割合の数値が低い方が株価が低くなり納税者有利)。

(3)当該発行法人が土地等または上場株式等を所有している場合は、「純資産価額」の計算上、これら資産については譲渡時における価額によります。つまり、土地等については路線価、上場株式等については3カ月平均の最も低い価額を使わず、譲渡日の終値によります。

(4)「純資産価額」の計算上、法人税等相当額(含み益に対する37%)控除は行わないで計算します。

(5)その他は財産評価基本通達によって差し支えありません。例えば、議決権割合5%未満で一定の役員でもなければ「配当還元価額」、議決権割合50%以下のグループに属するならば「純資産価額」について20%割引となります。

譲渡した場合の所得税等の取扱い

通常の場合

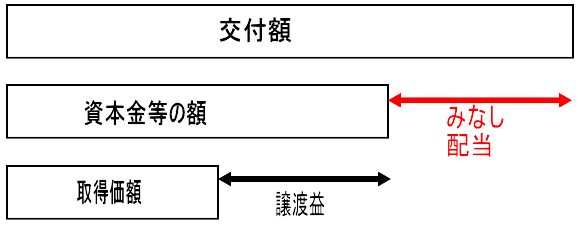

個人株主が発行会社への株式譲渡(自己株式の譲渡)により交付を受けた対価の額(交付額)が、発行会社の資本金等の額のうち譲渡株式に対応する部分の金額を超えるときには、その超える部分の金額は「利益の配当」とみなされます(みなし配当、所法25①五)。

この場合の「発行会社の資本金等の額のうち譲渡株式に対応する部分の金額」は、当該自己株式の取得等をした法人が一の種類の株式を発行していた法人(口数の定めがない出資を発行する法人を含む。)である場合には、当該法人の当該自己株式の取得等の直前の資本金等の額を当該直前の発行済株式等の総数で除して計算した金額に個人株主がその直前に有していた当該法人の当該自己株式の取得等に係る株式の数を乗じて計算した金額とされています(所令61②六)。

そして、みなし配当が生じる場合は、交付を受ける対価の額からみなし配当とされる金額を控除した金額が、一般株式等に係る譲渡所得等に係る収入金額(措法37の10③五)とされ、譲渡した株式の取得価額との差額が株式の譲渡損益として取扱われます。

なお、みなし配当が生じる場合は、配当部分については会社で源泉所得税等を徴収しなければならなく、非上場株式の場合は20.42%となります。

低額譲渡の場合

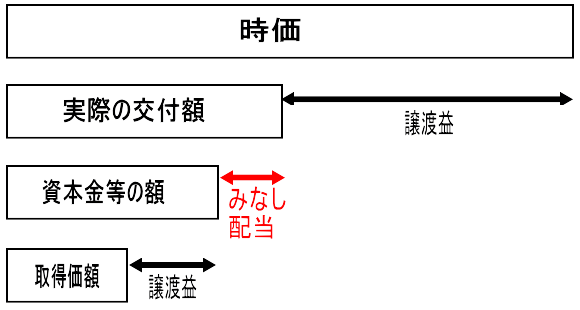

所得税法は、譲渡所得等の基因となる資産の移転があった場合に、「著しく低い価額の対価として政令で定める額による譲渡(法人に対するものに限る。)」(所法59①二)があったときには、当該資産の「その時における価額」に相当する金額により、譲渡があったものとみなす旨定めています。

そして、所得税法施行令169条は、「著しく低い価額」とは「その資産の譲渡の時における価額の2 分の1 に満たない金額とする。」と定めています。

よって、個人株主が発行会社に対して、「著しく低い価額(時価の2分の1未満)」で株式譲渡をすると、その時における価額に相当する金額(時価)により譲渡したものとみなして譲渡所得の課税が行われます(措通37の10・37の11共-22)。

なお、みなし譲渡の金額は、みなし配当の金額の計算に影響を及ぼしません。

また、個人株主から時価より著しく低い価額の対価で株式を受けたため、同族会社の株式の価額が、譲受前よりも譲受後の方が増加する場合には、その差額については株式の譲渡者から同族会社の他の各株主に対して各株主の持株数に応じた経済的利益の贈与があったものとみなされ、贈与税の課税対象になることがあります(相法9、相基通9-2)。

相続税法においては7条から9条までにおいて「著しく低い価額の対価」と規定していますが、所得税施行令169条のような「2分の1基準」は存在しません。よって、時価の2分の1を超えていれば問題ないと安易に考えてはいけません。

低額譲渡の場合の計算例

(Q)

非上場会社A社の状況は以下となっています。

(1)A社の資本金等の額 5,000,000円

(2)A社の発行済株式数 2,000株

(3)A社株式の保有状況

甲(A社の代表取締役) 1,600株

乙(甲との親族関係はない) 400株

(4)A社の1株当たりの評価額(時価) 10,000円

A社は乙の所有しているA社株式400株を1株当たり3,000円で自己株式として取得しました。この場合、乙の所得はどのようになるのでしょうか?

なお、乙はA社株式400株を400,000円で取得していました。

(A)

みなし配当の金額

(1)実際の交付額 3,000円×400株=1,200,000円

(2)譲渡株式に対応する資本金等の額 5,000,000円÷2,000株×400株=1,000,000円

(3)みなし配当の金額 1,200,000円-1,000,000円=200,000円

譲渡所得の金額

(1)乙が実際に交付を受けた1,200,000円のうち、200,000円はみなし配当のため、残余の1,000,000円は、株式等の譲渡収入とみなされます。

つまり、譲渡株式に対応する資本金等の額1,000,000円と同額となります。

(2)乙はA社株式を時価(10,000円)の2分の1未満の金額(3,000円)で譲渡していますので、みなし譲渡の対象となり、実際の交付額と時価との差額(400株×10,000円-1,200,000円=2,800,000円)は、譲渡所得の収入金額に加算されます。

(3)譲渡所得の金額=収入金額(1,000,000円+2,800,000円)-取得価額400,000円=3,400,000円

後継者が自社株を相続して、その株を発行会社に譲渡した場合

相続した自社株(未上場株式)を当該発行会社に、相続開始から3年10カ月以内(相続税申告期限から3年以内)に売却した場合は、「みなし配当課税の特例」と「相続税の取得費加算の特例」により税負担を軽減させて自社株を売却することができます。

相続または遺贈により取得した非上場株式をその発行会社に譲渡(金融商品取引所の開設する市場における取引を除きます。)して、発行会社から対価として金銭その他の資産の交付を受けた方が対象となります。一般的には、後継者が多いでしょう。

みなし配当課税の特例

相続税の課税の対象となった非上場株式をその発行会社に譲渡した場合においては、その人が株式の譲渡の対価として発行会社から交付を受けた金銭の額が、その発行会社の資本金等の額のうちその譲渡株式に対応する部分の金額を超えるときであっても、その超える部分の金額は配当所得とはみなされず、発行会社から交付を受ける金銭の全額が株式の譲渡所得に係る収入金額とされます(措法9の7)。

つまり、配当所得のように総合課税となるようなことはなく、利益は全額、譲渡所得となり20.315%(所得税等15.315%、住民税5%)の税率で済みます。

非上場株式を発行会社に譲渡する時までに、「相続財産に係る非上場株式をその発行会社に譲渡した場合のみなし配当課税の特例に関する届出書」を発行会社を経由して所轄税務署へ提出してください(措令5の2②)。

そして、届出書の提出を受けた発行会社は、その譲り受けた課税価格算入株式の数及び一株当たりの譲受けの対価の額並びにその課税価格算入株式を譲り受けた年月日を記載した書類を、その譲り受けた日の属する年の翌年1月31日までに、届出書とあわせて所轄税務署に提出しなければならないです(措令5の2③)。

なお、譲渡する時までに届出書を提出していない場合は、発行会社においては、一般の例により自己株式の取得としてみなし配当の源泉徴収を行うことになり、譲渡者は、みなし配当課税の特例の適用を受けられないと考えられています。

相続税の取得費加算の特例

非上場株式の譲渡による譲渡所得金額を計算するに当たり、その非上場株式を相続または遺贈により取得したときに課された相続税額のうち、その株式の相続税評価額に対応する部分の金額を取得費に加算して収入金額から控除することができます(措法39)。ただし、加算される金額は、この加算をする前の譲渡所得金額が限度となります。

確定申告書に「相続財産の取得費に加算される相続税の計算明細書」と「株式等に係る譲渡所得等の金額の計算明細書」を添えて提出してください。

後継者が自社株を相続したが、相続前にも自社株を所有していた場合

先代経営者より後継者が自社株を相続したが、相続前にも後継者自身が自社株を所有していた場合もあるでしょう。

例えば、A社株1,000株を相続により取得したが、相続前に1,000株を所有していたため、合計2,000株を所有することになり、その2,000株の内1,000株をA社に、相続開始から3年10カ月以内に売却したとします。

この場合、その売却分1,000株は相続等により取得した株式から優先的に売却したものとして取り扱うことができるので「みなし配当課税の特例」と「相続税の取得費加算の特例」により税負担を軽減させることができます(措通39-20、東京国税局文書回答事例「相続財産に係る株式をその発行した非上場会社に譲渡した場合のみなし配当課税の特例の適用関係について(相続開始前に同一銘柄の株式を有している場合)」)。

特例有限会社と合同会社の場合

平成18年5月1日以前に有限会社であった会社は、会社法の施行日(平成18年5月1日)以後は会社法の規定による株式会社(特例有限会社)として存続し、その持分及び出資についても株式とみなされることになっています。よって、特例有限会社の場合でも、特例の適用を受けることができます。

一方、合同会社の場合は、株式会社における自己株式の取得をするようなことは認められていません。ようするに、合同会社それ自体が、持分を譲渡しようとする社員から持分の全部または一部を譲り受けることができないことになっています(会社法587)。

関連記事

個人株主から同族会社である発行会社へ非上場株式(自己株式)を低額譲渡し、みなし譲渡に該当するか否かが争われた事例-東京地裁令和4年2月14日判決(平成30年(行ウ)第359号、第364号)(棄却)(控訴)

(1)事案の概要

本件の事案の概要は、次のとおりである。

① 原告会社A(事業目的は、土木、建築工事請負業等)は、原告X1(当時、代表取締役)から、平成24年2月に、Aの株式5,000株(1株当たり1,500円)を取得した上で(以下、これに係る取引を「本件取引1」という。)、X1の長男である原告X2(当時、取締役兼営業次長)に対し、同年3月に、当該株式5,000株(1株当たり1,500円)を譲渡した(以下、これに係る取引を「本件取引2」という。)。

本件取引1及び2の当時には、X2は、Aの次期経営者候補として成長していたが、その当時、Aの取締役の中で、X2のみがAの株式を有していなかった。そこで、X1は、自らの有する当該株式をX2に持たせることで、経営意欲を向上させてX2の更なる成長を促そうと考えた。

X1から相談を受けた顧問税理士Zは、X1とX2との間にAを介すれば、資本等取引として整理されることになるから、X1及びX2においても、みなし配当の金額に対する課税以外の課税関係は生じないものと考えた。

X1は、Zから、Aが1株当たり1,500円でその株式を取得した上で、X2に対して同額で当該株式を処分するように指導されたことから、当該指導に従って、本件取引1及び2をすることとし、X2も、それに従うこととした。

なお、この1株当たり1,500円という金額は、Zが単にAの株式の額面(1株当たり500円)に3を乗じて計算したものであった。

② Aは、Aの取締役を辞任した訴外Qから、平成24年7月に、当該株式1万1,460株(1株当たり1,500円)を取得した上で(以下、これに係る取引を「訴外取引」という。)、X2に対し、平成25年2月に、当該株式1万1,460株(1株当たり1,500円)を譲渡した(以下、これに係る取引を「本件取引3」という。)。

X1は、Qが家庭の事情によりAの取締役を辞任することになったため、長年の功労に報いる趣旨で、Qの有するAの株式1万1,460株を現金化する訴外取引をすることとした。

X1は、従業員の労働意欲の向上を図るべく、Aが訴外取引により取得したAの株式1万1,460株を用いて、従業員持株制度を採用することを考えていたが、この点について相談したZから、当該株式の散逸等の弊害があり得ることを指摘されたため、これを断念した上で、それを取得する動機を有し、その相手方としても適しているX2に対して本件取引3をすることとし、X2も、それに従うこととした。

③ X1が、平成24年分・25年分の所得税等の確定申告書を提出したところ、本件取引1は所得税法59条1項2号所定の「著しく低い価額の対価として政令で定める額による譲渡」に該当するなどとして、所轄税務署長Yが各更正処分等(X1分)をしたことから、X1がその取消しを求めた。

また、X2が、平成24年分・25年分の所得税等の確定申告書を提出したところ、本件取引2及び3は廉価でされたものであり、それによって享受した経済的な利益は所得税法28条1項所定の「給与等」に該当するなどとして、Yが各更正処分等(X2分)をしたことから、X2がその取消しを求めた。

これに関連し、Aは源泉徴収義務(同法183条1項の規定による源泉徴収義務のこと。)を負うことになるなどとして、Yが各納税告知処分等をしたことから、Aが取消しを求めた。

(2)本件の主な争点

① 本件取引1が所得税法59条1項2号所定の「著しく低い価額の対価として政令で定める額による譲渡」に該当するか否かである(争点1)。

② 本件取引2及び3によって享受した経済的な利益が所得税法28条1項所定の「給与等」に該当するか否かである(争点2)。

(3)判決要旨(棄却)(控訴)

(争点1)

① 取引相場のない株式の価額につき、所得税基本通達59-6所定の一定の条件を付した上で、財産評価基本通達(以下「評価通達」という。)178から189-7までに定める例によって算定するという評価方法は、当該株式の客観的交換価値を算定する評価方法として一般的な合理性を有するものと認められるから、その評価方法によって算定された価額については、特別の事情がある場合でない限り、当該株式の客観的交換価値を超えるものではないと推認するのが相当であるし、その金額をもって、所得税法59条1項所定の「その時における価額」と認めることができるものと解される。

② 本件取引1についてみると、X1は、評価通達188の(1)所定の「同族株主」に該当するとともに、評価通達188の(2)所定の「中心的な同族株主」にも該当することになるから、Aは、基本通達59-6の(2)の規定により、評価通達178所定の「小会社」に該当するものと認められる。これを前提として、評価通達178から189-7までに定める例によって本件取引1の時における価額を算定すると、1株当たり1万7,577円になるところ、本件全証拠を精査しても、特別の事情があるとする事情は見当たらないから、この金額をもって、所得税法59条1項所定の「その時における価額」と認めるのが相当である。

そして、本件取引1は、1株当たり1万7,577円の2分の1に満たない金額(1株当たり1,500円)によりAの株式5,000株を譲渡したものであり、所得税法59条1項2号所定の「著しく低い価額の対価として政令で定める額による譲渡」に該当するものと認められるから、同項の規定を適用したことをもって、本件各更正処分(X1分)が違法なものということはできない。

(争点2)

③ 評価通達178から189-7までに定める例によって本件取引2の時における価額を算定すると、1株当たり1万9,127円になるところ、本件全証拠を精査しても、特別の事情があるとする事情は見当たらないから、この金額と実際の対価の額(1株当たり1,500円)との差額(1株当たり1万7,627円)をもって、所得税法33条1項所定の「金銭以外の物又は権利その他の経済的利益の価額」と認めるのが相当である。

また、本件取引3の時における価額を算定すると、1株当たり1万8,985円になるところ、本件全証拠を精査しても、特別の事情があるとする事情は見当たらないから、この金額と実際の対価の額(1株当たり1,500円)との差額(1株当たり1万7,485円)をもって、所得税法33条1項所定の「金銭以外の物又は権利その他の経済的利益の価額」と認めるのが相当である。

④ 本件取引2及び3については、X2がAの取締役としての地位に基づいてAからその株式を取得したものと認められるから、それによりX2が享受した上記③の差額に相当する経済的な利益についても、その地位に基づく労務の対価として支給されたものと解するのが相当であるし、その他に、本件全証拠を精査しても、これを覆すに足りる事情は見当たらない。そのため、この経済的な利益については、所得税法28条1項所定の「給与等」に該当するものと認められる〔なお、最高裁昭和37年8月10日第二小法廷判決・民集16巻8号1749頁は、「勤労者が勤労者たる地位にもとづいて使用者から受けた給付は、すべて(中略)給与所得を構成する収入と解すべ」きである旨を判示している。〕。

そのため、この経済的な利益については、所得税法28条1項所定の「給与等」に該当するものと認められるから、同項の規定を適用したことをもって、本件各更正処分(X2分)及び本件各納税告知処分(A分)が違法なものということはできない。