概要

負担付贈与とは、贈与に負担が付いているものです。受贈者は、財産を貰うかわりに、一定の給付を負担します。例えば、5億円の土地を贈与するかわりに借入金3億円を負担させる場合などです。

贈与者は、その負担の限度において、売主と同じ担保の責任を負います。(民法551②)。また、双務契約に関する規定を準用します(民法553)。

双務契約とは、贈与者と受贈者が互いに対価的意義を有する債務を負担する契約をいいます。受贈者が負担を履行しない場合は、贈与者は契約を解除することができます(民法541、民法542準用)。

本来、贈与者の給付と受贈者の負担は、売買のように対価的関係はありません。しかし実際には、負担の範囲内で両者は対価的関係にあります。そのため、一般の贈与で規定される片務契約ではなく、双務契約の規定が準用されるのです。

負担付贈与における贈与税

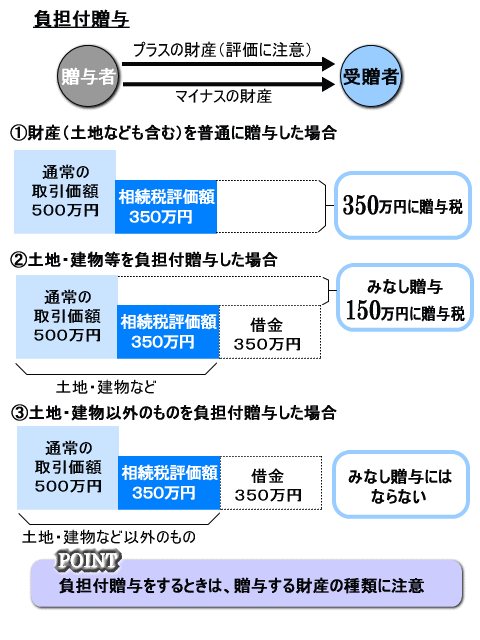

負担付贈与を受けたときは、贈与財産(プラスの財産)の価額から借金などの債務額(マイナス分)を引いた金額に、贈与税がかかります(相基通21の2-4)。ようするに、正味の財産をもらった部分に税金がかかるということです。

ただし、負担付贈与の場合は、贈与財産(プラスの財産)の評価額に注意が必要です。通常、贈与税では、財産の評価は相続税のときと同様に、相続税評価額(売買時価より安い金額です)によります。

しかし、土地・借地権・家屋・構築物などが負担付贈与されるときは、財産の価額は売買時価で評価するのです(個別通達「負担付贈与又は対価を伴う取引により取得した土地等及び家屋等に係る評価並びに相続税法第7条及び第9条の規定の適用について」-平成元年3月29日付直評5・直資2-204)。

この場合の売買時価とは、通常の取引価額のことを指します。ですから、不動産など(土地・借地権・家屋・構築物など)の負担付贈与の場合は、売買時価から債務額(借金などの金額)を引いた金額に、贈与税がかかることになります。

例えば、子供が親から土地(通常の取引価額2,000万円、相続税評価額1,600万)の贈与を受ける代わりに親の銀行借入金1,500万円を負担することとした場合は、課税時期(贈与を受けたとき)における通常の取引価額(2,000万円)から負担額(1,500万円)を控除した価額(500万円)が贈与税の課税対象となります。

なお、贈与を受けたものが不動産など以外であれば、財産評価は原則どおり相続税評価額によります。ですから、相続税評価額から、債務額(借金などの金額)を引いた金額に、税金がかかることになります。

かつては不動産の評価額は、負担付贈与の場合であっても相続税評価額だったので、節税として有効だといわれていたのですが、今では節税対策にはなりません。

負担付贈与における譲渡所得税

贈与者の譲渡所得税

土地を贈与する一方、債務を引受けさせる負担付贈与契約につき、贈与者に対し、その債務引受による経済的利益を当該土地の譲渡による収入金額と認定したことが相当であるとされた最高裁昭和63年7月19日第三小法廷判決(昭和61年(行ツ)38号)があります。

(Q)子供が父から相続税評価額800万円(時価1,000万円)の土地の贈与を受けたが、同時に父の借入金600万円の返済が条件となっていた。この場合の贈与税の課税価格は?贈与者の譲渡所得税は?

(A)贈与税における課税価格は400万円(1,000万円-600万円)として贈与税の計算を行います。なお、父は消滅した債務の額600万円で土地を売却したものとして譲渡所得金額の計算を行うこととなります(所法36①)。

なお、負担額がその贈与により取得した資産の贈与時における価額の2分の1未満であり、かつ、その資産の取得費及び譲渡費用の額の合計額に満たない場合には、その不足額(譲渡損失額)がなかったものとみなされます(所法59①二、所令169)。

受贈者が将来その財産を売却した場合の譲渡所得税

贈与によって取得した土地建物を売った場合の取得費は、贈与者がその土地建物を買い入れたときの購入代金や購入手数料などを基に計算します(所法60①一)。

また、贈与によって取得した資産の取得の時期は、贈与者の取得の時期がそのまま取得した受贈者に引き継がれます(措令20③三)。したがって、贈与者が取得した時から、贈与で取得した受贈者が譲渡した年の1月1日までの所有期間で長期譲渡所得か短期譲渡所得かを判定することになります。

所得税法60条1項1号にいう「贈与」とは、譲渡者に収入すべき金額など経済的利益が全く生じない単純贈与と、負担付贈与のうち受贈者の負う負担が贈与者に対して何らの経済的利益ももたらさないものに限られ、贈与者に経済的な利益を生じさせる負担付贈与については、原則としてその経済的利益に対して譲渡所得課税がされる(有償譲渡に類似する)ことから含まれないものと解されています(最高裁昭和63年7月19日第三小法廷判決・集民154号443頁)。

なお、有償譲渡に相当する負担付贈与により取得した資産の取得費及び取得時期については、その負担額がその贈与により取得した資産の贈与時における価額の2分の1未満であり、かつ、その資産の取得費及び譲渡費用の額の合計額に満たない場合(所法59②)には、贈与者の取得費及び取得時期を引き継ぐこととなります(所法60①二、措令20②)が、それ以外のときはその贈与があったときには、その負担額によってその資産を取得したこととなります。

負担付贈与により取得した土地建物の贈与税の取扱いでは、その評価額(贈与時における価額)は取得時における通常の取引価額によります(平成元年3月29日付直評5ほか「負担付贈与又は対価を伴う取引により取得した土地等又は家屋等に係る評価並びに相続税法第7条及び第9条の規定に適用について」)。

(Q)甲は、平成30年に乙から負担付贈与により取得したA土地について、令和3年に譲渡したところ、贈与時及び乙取得時のA土地の時価等は次のとおりである。

・贈与時のA土地 時価(通常の取引価額):2,000万円 相続税評価額:1,600万円

・乙のA土地取得時 取得時期:平成15年 取得費:2,500万円

ここで、贈与時に甲が負担を引き継いだ乙の債務額について、①1,500万円とする場合と、②500万円とする場合で、それぞれ令和3年譲渡時のA土地の取得時期及び取得費の扱いはどのようになるか?

(A) ①の場合の取得時期は平成30年、取得費は1,500万円、②の場合の取得時期は平成15年、取得費は2,500万円となります。

なお、①の場合は、乙の経済的利益は譲渡所得の課税対象となります(譲渡損失額があったものとされます)。一方、②の場合は、乙の経済的利益は譲渡所得の課税対象となりません(譲渡損失額がなかったものとみなされます)。

最高裁昭和63年7月19日第三小法廷判決(集民154号443頁)要旨

受贈者たる上告人らに訴外人(贈与者)の合計2600万円の債務の履行を引き受けさせた本件土地所有権(土地持分)移転契約は負担付贈与契約に当たるところ、所得税法60条1項1号にいう「贈与」には贈与者に経済的な利益を生じさせる負担付贈与を含まないと解するのを相当とし、かつ、右土地所有権(共有持分)移転契約は同項2号の譲渡に当たらないから、上告人らの昭和52年分の譲渡所得については、同項が適用されず、結局、租税特別措置法32条所定の短期譲渡所得の課税の特例が適用されるとして、本件更正処分及び過少申告加算税の賦課決定処分に違法はないとした原審の認定判断は、原判決挙示の証拠関係及び説示に照らし、正当として是認することができる。

法令

〇 所得税法60条《贈与等により取得した資産の取得費等》1項

居住者が次に掲げる事由により取得した前条第一項に規定する資産を譲渡した場合における事業所得の金額、山林所得の金額、譲渡所得の金額又は雑所得の金額の計算については、その者が引き続きこれを所有していたものとみなす。

一 贈与、相続(限定承認に係るものを除く。)又は遺贈(包括遺贈のうち限定承認に係るものを除く。)

二 前条第二項の規定に該当する譲渡

〇 租税特別措置法施行令(長期譲渡所得の課税の特例)20条3項

前項の譲渡をした土地等又は建物等が次の各号に掲げる土地等又は建物等に該当するものである場合には、当該譲渡をした土地等又は建物等については、当該個人が当該各号に定める日においてその取得をし、かつ、当該各号に定める日の翌日から引き続き所有していたものとみなして、同項の規定を適用する。

一 交換により取得した土地等又は建物等で所得税法第五十八条第一項の規定の適用を受けたもの 当該交換により譲渡をした土地等又は建物等の取得をした日

二 昭和四十七年十二月三十一日以前に所得税法の一部を改正する法律(昭和四十八年法律第八号)による改正前の所得税法第六十条第一項各号に該当する贈与、相続、遺贈又は譲渡により取得した土地等又は建物等 当該贈与をした者、当該相続に係る被相続人、当該遺贈に係る遺贈者又は当該譲渡をした者が当該土地等又は建物等の取得をした日

三 昭和四十八年一月一日以後に所得税法第六十条第一項各号に該当する贈与、相続、遺贈又は譲渡により取得した土地等又は建物等 当該贈与をした者、当該相続に係る被相続人、当該遺贈に係る遺贈者又は当該譲渡をした者が当該土地等又は建物等の取得をした日

第三者の利益

負担付贈与があった場合で、その負担額が第三者の利益になる場合は、第三者は負担額に相当する金額を贈与により取得したことになります(相基通9-11)。