生活費または教育費に充てるための都度贈与

仕送りは、一般的には贈与税はかかりません。ただし、贈与税がかかる場合もあります。

子供が学生で一人暮らしをしていたりすると、親が毎月子供に仕送りをしているというのはよくあることでしょう。

扶養義務者(下記で説明)からもらった通常必要な金額は、生活費または教育費に充てるためのものであり贈与税はかかりません(相法21の3①二)。

生活費とは、その人にとって通常の日常生活に必要な費用をいい、治療費や養育費等(保険金等で補填される金額を除きます)も生活費に含まれます(相基通21の3-3)。

教育費とは、学費や教材費、文具費などに充てるための費用をいい、義務教育費に限りません(相基通21の3-4)。

なお、「通常必要と認められるもの」については、贈与を受けた人の需要と贈与をした人の資力その他一切の事情を勘案して社会通念上適当と認められる範囲の財産(相基通21の3-6)とされており、個々人の事情によって異なりますが、通常、一般的なレベルの仕送りには贈与税はかかりません。

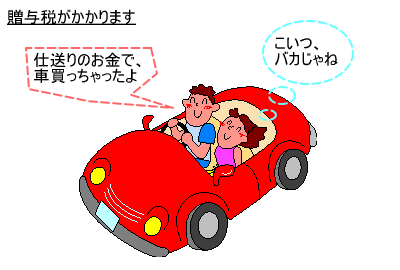

しかし、仕送りであっても、生活費や教育費以外の目的に使われていたり、通常必要な部分より多い部分には、贈与税がかかります。

ようするに、生活費・教育費の名目で贈与を受けた場合であっても、それを預金したり、車や株式などの買入資金として使っている場合には贈与税がかかります(相基通21の3-5)。

また、贈与税の対象とならない生活費や教育費は、「必要な金額を必要な都度直接これらに充てる場合」です。数年分まとめて渡した場合は、贈与税の対象となります。

さらに、財産(マンション、株式など)の果実(家賃、配当金など)を生活費や教育費に充てるために財産の名義変更があったような場合には、その財産の名義変更のときに、その財産を贈与によつて取得したものとして贈与税がかかります(相基通21の3-7)。

扶養義務者

扶養義務者とは、次の者をいいます(相法1の2①、相基通1の2-1)。

① 配偶者

② 直系血族及び兄弟姉妹

③ 家庭裁判所の審判を受けて扶養義務者となった三親等内の親族

④ 三親等内の親族で生計を一にする者

(注)扶養義務者に該当するかどうかは、贈与の時の状況により判断します。

よって、実際に扶養されているかどうかは関係ありません。例えば、祖父母が、普段扶養していない孫の生活費または教育費を負担したとしても、贈与税はかかりません。

仮に、親が十分な資力があったとしても、親等の近い者が優先するなどの規定は存在しないため、祖父母から孫への贈与でも、通常必要な生活費または教育費であれば贈与税はかかりません。

民法では、直系血族および兄弟姉妹は互いに扶養する義務があるとしています。さらに家庭裁判所は、特別の事情があるときは上記のほか、三親等内の親族間においても、扶養の義務を負わせることができるとしてます(民法877)。

また、税法上では、このほか、三親等内の親族で生計を一にする者については、家庭裁判所の審判がない場合であつても、扶養義務者として取り扱うとしています(相基通1の2-1)。

祖父母から孫の専門学校や大学の入学金の贈与

孫が専門学校や大学に入学するにあたって、祖父母が入学金を贈与する場合もあるでしょう。この場合、贈与税の課税関係は生じるのかどうかという問題があります。

特に、私立大学の医学部や海外の大学等である場合、入学金が高額になることもあるでしょう。

このような贈与であっても、入学金は、その全額が通常必要と認められる教育費に該当することから、贈与税の課税関係は生じません。

なお、このような贈与をする場合、祖父母が孫が入学する大学等の指定口座に直接入学金を振り込むのがよいでしょう。

祖父が孫の大学入学金を贈与した場合の贈与税の課税関係-大阪国税局 資産課税課「資産税関係質疑応答事例集」(平成23年6月24日)

(質疑事項)

甲は、孫乙(18歳)に大学(医学部)の入学金として1,000万円を贈与したが、この場合において、乙に贈与税の課税関係は生じるか。

なお、甲は、当該1,000万円を大学の指定口座に直接振り込んでいる。

(回答)

当該贈与は、甲が乙の教育費に充てるためにしたものであり、その全額が通常必要と認められるものに該当することから、乙に贈与税の課税関係は生じない。

(理由)

1 省略

2 本件においては、甲と乙は、直系血族であり相互に扶養義務者に該当する。

そして、甲は、乙に教育上必要な費用(大学の入学金)を贈与し、また、当該贈与は大学の指定口座に入学金を直接振り込む方法により行われていることから、その全額が教育費として通常必要と認められるものに該当する。

したがって、乙に贈与税の課税関係は生じない。

なお、相法21条の3においては、贈与の当事者について「扶養義務者相互間」と規定するのみで、親等の近い者が優先するなどの規定は存在しないから、乙の親権者については、仮に、十分な資力があったとしても、当該贈与が、当該親権者自身が甲から乙の入学金相当額の資金援助を受けたと認められる場合を除き、贈与税の課税関係は生じない。

(参考)

未成年者が法律行為をする場合は法定代理人の同意が必要であるが、贈与を受けるなどその者にとって損にならない行為については、その同意を要しないことから、乙は単独で贈与の受諾をすることができる(民法5①)。