民法上、贈与とは当事者の一方(贈与者)が財産を無償で相手方(受贈者)に「財産をあげます」と意思を表示し、相手方が「はい、いただきます」と受諾をすることによって、その効力を生ずる契約のことをいいます(民法549)。そのため、「無償による財産の名義変更」や「他人名義による財産の取得」についても、その行為が贈与であるかどうかは、名義いかんではなくその当事者間における意思表示によって判定をすることになります。

しかし、贈与の意思表示は書面によるものだけでなく、口頭によってもできるため、贈与であるかどうかを外見的に判定することは難しいことが多いです。だからといって、贈与であることが明らかなものについてだけ贈与税を課税し、明らかでないものについては贈与税を課税しないとすれば、問題が生じます。また、財産の真実の所有者は、その名義人であると、社会一般的には考えられます。

そのため、税務上は「無償による財産の名義変更」をした場合や、「他人名義による財産の取得」をした場合は、以後その財産はその名義人が財産の真実の所有者であると考え、原則として贈与があったものとして取り扱い、贈与税が課税されます。

ただし、一律に贈与と決めつけ贈与税が課税されてしまうことにも問題があります。そのため、これには救済措置が設けられています。

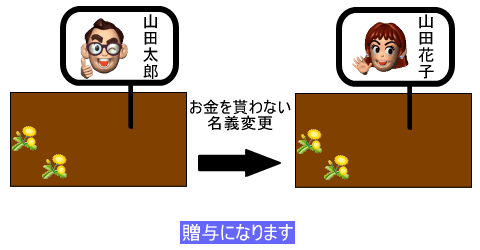

無償による財産の名義変更

不動産、株式、車などの名義の変更があった場合、「変更前の名義人」がお金を貰わない場合は、原則として贈与になります。また、お金を貰った場合であっても、財産に見合う金額でない場合は原則として贈与になります(相基通9-9)。

財産の名義を変更したことが、過誤に基づきまたは軽率に行われたものであるときは、その財産にかかる最初の贈与税の申告等の日までに、財産の名義を名義変更前の元の人に変更したときに限り、これらの財産については贈与はなかったものとして取り扱われます(昭39直審(資)22外)。

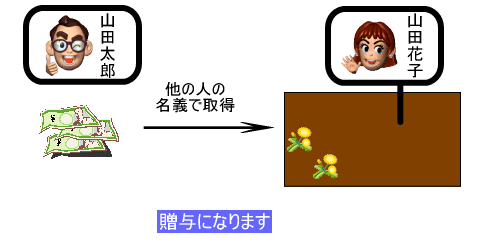

他人名義による財産の取得

新たに取得した不動産、株式、車などを、その実際に取得した人の名義としないで、他人の名義とした場合は原則としてその取得した人から名義人への贈与となります(相基通9-9)。ただし、以下の①もしくは②のように救済措置が設けられています。

①名義人となった人について次のアおよびイの事実が認められるときは、その財産にかかる最初の贈与税の申告等の日までに、これらの財産の名義を実際に取得した人の名義に変更したときに限り、これらの財産については贈与はなかったものとして取り扱われます。

ア 財産の名義人となった人がその名義人となっている事実を知らなかったこと

イ 名義人となった人がこれらの財産の使用収益や管理運用などをしていないこと

ただし、これらの取扱いを利用して贈与税の課税を免れようとしていると認められる場合には適用がありませんし、原則として過去にこれらの取扱いの適用を受けている場合、または受けていると認められる場合には、適用されないことになっています。

②上記①に該当しない場合であっても、他人の名義で財産を取得したことが、過誤に基づきまたは軽率に行われたものであるときは、その財産にかかる最初の贈与税の申告等の日までに、財産の名義を実際にその財産の取得をした人に変更したときに限り、これらの財産については贈与はなかったものとして取り扱われます(昭39直審(資)22外)。