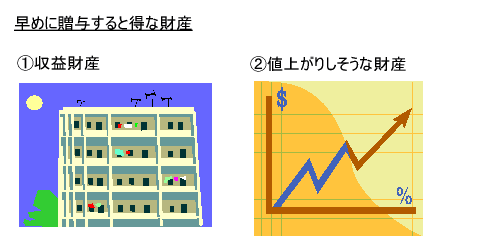

早めに贈与すると得な財産とは?更新日:2024年4月26日相続税・贈与税・遺言書 概要 収益財産と値上がりしそうな財産は、早めに贈与しましょう。 子供や孫に贈与をするときに、早いうちに贈与した方が得な財産があります。贈与する順番によって、納める税金の金額がかなり違ってきます。 早いうちに贈与した […] 続きを読む

離婚による財産の分与によって自宅を妻に渡した場合の課税関係(財産分与と慰謝料)更新日:2023年11月18日相続税・贈与税・遺言書 概要 夫婦が離婚をすると一方はその相手方に財産の分与を請求することができます(民法768)。 財産分与請求権には、(1)婚姻中に夫婦が協力して蓄積、維持してきた財産の清算、(2)離婚後の生活扶助、(3)慰謝料などの性 […] 続きを読む

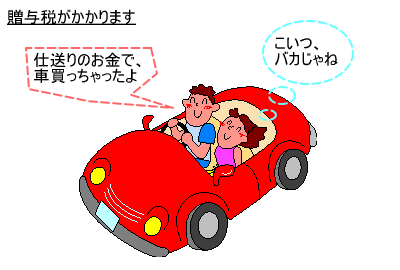

子どもや孫への仕送り(生活費、教育費などに使うもの)、大学等の入学金の贈与は贈与税がかかるの?更新日:2022年5月7日相続税・贈与税・遺言書 生活費または教育費に充てるための都度贈与 仕送りは、一般的には贈与税はかかりません。ただし、贈与税がかかる場合もあります。 子供が学生で一人暮らしをしていたりすると、親が毎月子供に仕送りをしているというのはよくあるこ […] 続きを読む

負担付贈与における贈与税と譲渡所得税のポイント更新日:2023年3月4日相続税・贈与税・遺言書 概要 負担付贈与とは、贈与に負担が付いているものです。受贈者は、財産を貰うかわりに、一定の給付を負担します。例えば、5億円の土地を贈与するかわりに借入金3億円を負担させる場合などです。 贈与者は、その負担の限度におい […] 続きを読む

財産の名義変更があったら?更新日:2021年8月12日相続税・贈与税・遺言書 民法上、贈与とは当事者の一方(贈与者)が財産を無償で相手方(受贈者)に「財産をあげます」と意思を表示し、相手方が「はい、いただきます」と受諾をすることによって、その効力を生ずる契約のことをいいます(民法549)。そのた […] 続きを読む

親からお金を借りて作成する金銭消費貸借契約書1通作成でコピー等で済ます方法(印紙税節税)更新日:2023年2月16日相続税・贈与税・遺言書節税 概要 「金銭消費貸借契約書」は、印紙税法上、1号の3文書に該当します。作成する場合、契約書に一定の収入印紙を貼付し、消印をすることになっています(印法8)。 記載された契約金額によって、下記のように印紙税額が変わりま […] 続きを読む

親から「あるとき払い」の借金や、借金の肩代わりをしてもらったら?更新日:2026年1月2日相続税・贈与税・遺言書 親から「あるとき払い」の借金をしたら? マイホームを買うためや事業資金のために親からお金を借りるというように、家族などの親族間でお金を貸し借りすることは多いと思います。 借金は贈与ではありませんから、通常、借金には贈 […] 続きを読む

みなし贈与とは?更新日:2026年4月25日相続税・贈与税・遺言書 概要 贈与とは、「あげます」「はい、いただきます」という双方合意の契約です。これは民法上の贈与であり、本来の贈与といいます。 しかし、税法には、この本来の贈与の他にみなし贈与とよばれるものがあり、このみなし贈与により […] 続きを読む

1年間にいくら貰うと贈与税がかかるの?(贈与税の基礎控除額)更新日:2023年2月12日相続税・贈与税・遺言書 令和5年度税制改正のポイント 令和5年度税制改正により、2024年(令和6年)1月1日以後の相続時精算課税制度において、基礎控除(年110万円)制度が創設されます。 つまり、相続時精算課税で受けた贈与については、毎年 […] 続きを読む

低額譲渡における個人と法人の関係更新日:2026年5月16日相続税・贈与税・遺言書会社の税金節税証券・金融商品税務不動産の税金 概要 民法上、「売買」はお金と財産権との交換です(民法555)。財産権相互の交換は、「交換」となります(民法586)。 売買契約に関しては、民法上では個人間だけに限定しているわけではありません。そのため、個人と法人、 […] 続きを読む