概要

法人税法上、購入した棚卸資産の取得価額は次に掲げる金額の合計額とされています(法令32①一)。

| イ 当該資産の購入代価 この購入の代価には、引取運賃、荷役費、運送保険料、購入手数料、関税その他当該資産の購入のために要した費用(直接付随費用)が含まれます。 ロ 当該資産を消費し又は販売の用に供するために直接要した費用(間接付随費用)の額 |

直接付随費用は外部からの請求書等で容易に判断が可能です。一方、間接付随費用は人件費や減価償却費が含まれるなどその計算が非常に複雑です。

そのため、間接付随費用については重要性の原則等の観点から、間接付随費用の合計額が棚卸資産の購入代価のおおむね3%以内であれば棚卸資産の取得価額に含めることなくそのまま全額経費として処理することができるとされています(法基通5-1-1)。

なお、その棚卸資産が製品の製造のための棚卸資産(原材料等)である場合には、本通達によりその取得価額に算入しなかった少額の間接付随費用でも、製品の製造費用としてその製造原価に算入する必要があります(法基通5-1-3)。

法人税基本通達5-1-1(購入した棚卸資産の取得価額)

購入した棚卸資産の取得価額には、その購入の代価のほか、これを消費し又は販売の用に供するために直接要した全ての費用の額が含まれるのであるが、次に掲げる費用については、これらの費用の額の合計額が少額(当該棚卸資産の購入の代価のおおむね3%以内の金額)である場合には、その取得価額に算入しないことができるものとする。

(1) 買入事務、検収、整理、選別、手入れ等に要した費用の額

(2) 販売所等から販売所等へ移管するために要した運賃、荷造費等の費用の額

(3) 特別の時期に販売するなどのため、長期にわたって保管するために要した費用の額

(注)

1 (1)から(3)までに掲げる費用の額の合計額が少額かどうかについては、事業年度ごとに、かつ、種類等(種類、品質及び型の別をいう。以下5-2-9までにおいて同じ。)を同じくする棚卸資産(事業所別に異なる評価方法を選定している場合には、事業所ごとの種類等を同じくする棚卸資産とする。)ごとに判定することができる。

2 棚卸資産を保管するために要した費用(保険料を含む。)のうち(3)に掲げるもの以外のものの額は、その取得価額に算入しないことができる。

法人税基本通達5-1-3 (製造等に係る棚卸資産の取得価額)

自己の製造等に係る棚卸資産の取得価額には、その製造等のために要した原材料費、労務費及び経費の額の合計額のほか、これを消費し又は販売の用に供するために直接要した費用の額が含まれるのであるが、次に掲げる費用については、これらの費用の額の合計額が少額(当該棚卸資産の製造原価のおおむね3%以内の金額)である場合には、その取得価額に算入しないことができるものとする。

(1) 製造等の後において要した検査、検定、整理、選別、手入れ等の費用の額

(2) 製造場等から販売所等へ移管するために要した運賃、荷造費等の費用の額

(3) 特別の時期に販売するなどのため、長期にわたって保管するために要した費用の額

(注)

1 (1)から(3)までに掲げる費用の額の合計額が少額かどうかについては、事業年度ごとに、かつ、種類等を同じくする棚卸資産(工場別に原価計算を行っている場合には、工場ごとの種類等を同じくする棚卸資産とする。)ごとに判定することができる。

2 棚卸資産を保管するために要した費用(保険料を含む。)のうち(3)に掲げるもの以外のものの額は、その取得価額に算入しないことができる。

付随費用を取得価額に算入すべきかどうかの判定(3%以内かどうかの判定)

(事例)

下記の場合の、3%以内かどうかはどのように判定するのでしょうか?

(1)本店でX商品、Y商品を購入した。

購入数量、購入代金は以下であった。

X商品 購入数量6,000個 購入代金6,000万円 単価10,000円

Y商品 購入数量4,000個 購入代金2,000万円 単価5,000円

(2)買入事務、検収費用として100万円がかかった。

なお、商品の購入数量に比例して生じた金額である。

(3)Y商品のうち2,000個は、甲支店で販売するため、甲支店へ移管したが、そのための運賃費用が30万円かかった。

(計算方法)

(1)買入事務、検収費用100万円の配布額

商品の購入数量に比例して生じた金額であるため、以下となります。

100万円/(6,000個+4,000個)=100円

(2)甲支店へ移管したY商品の運賃費用の配布額

30万円/2,000=150円

(3)付随費用を取得価額に算入すべきかどうかの判定

X商品 100円/10,000円=1% < 3%(取得価額に算入しないことができる)

Y商品

本店分 100円/5,000円=2% < 3%(取得価額に算入しないことができる)

支店分 (100円+150円)/5,000円=5% > 3%(取得価額に算入しなければならない)

(4)棚卸資産の1個当たりの取得価額(単価)

X商品 10,000円

Y商品

本店分 5,000円

支店分 5,000円+(100円+150円)=5,250円

付随費用を棚卸資産の取得価額に配賦した後の次期の処理

配賦後の金額をもって当期首の棚卸資産とする

前期末において期末棚卸資産に配賦した付随費用は、前期末の棚卸高を構成しており棚卸資産の取得価額となります。

そのため、その配賦後の金額をもって当期首棚卸高として繰越し、当期首において前期配賦済みの付随費用を調整する必要はありません。

当期に発生した付随費用の内容により配賦する

前期において付随費用の配賦をした棚卸資産が当期末になお存在する場合に、当期中に発生した付随費用をその棚卸資産に配賦すべきかどうかは、その付随費用(買入事務費用、運賃、荷造費、保管料など)の内容によりきまります。

例えば、当期中に生じた付随費用の大部分が引取運賃などであり、前期から引き続き所有する棚卸資産については関係のないものであれば、売上原価と期末棚卸高とに配賦する方法よりは、仕入総額のうちに占める当期仕入れたもので期末に在庫となっているものの額の割合により期末棚卸額に配賦する方法がより合理的です。

常に、売上原価と期末棚卸高との比によって按分するのではなく付随費用の内容により、より合理的な方法により配賦方法を決めるべきです。

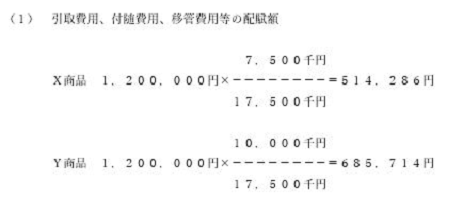

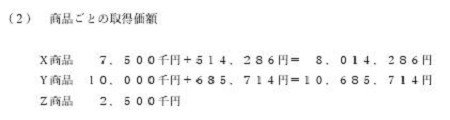

内部文章 法事例1102 付随費用等の取得価額への配賦計算(平成31年4月)

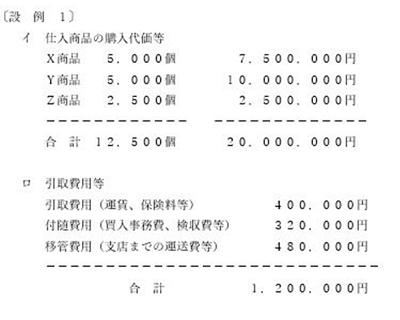

〔問〕 種類等の異なる棚卸資産を購入した場合に共通する付随費用等を、それぞれの棚卸資産に配賦する適当な方法はないか。

〔答〕 種類等の異なる棚卸資産を購入した場合に共通する付随費用のうち、それぞれの棚卸資産に適正配賦することが困難であるもの、又は著しく手数を必要とするものについては、以下の掲げる方法のうちいずれか一の方法を継続適用して、その種類、品質、型等の異なるごとに、それぞれ棚卸資産に配賦することもできる。

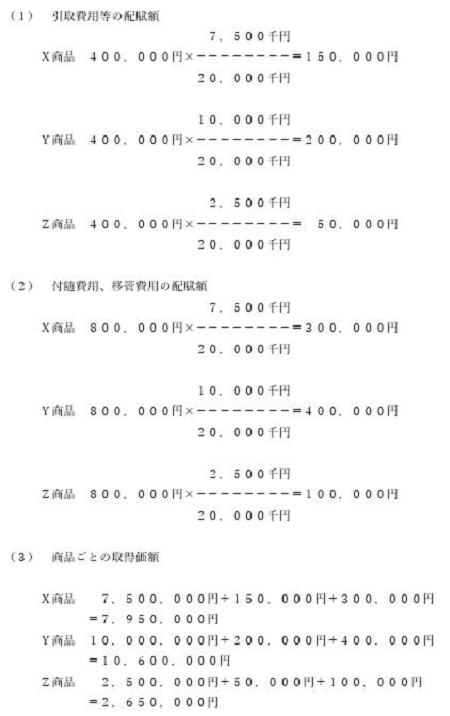

1 購入代価の比によりあん分計算する方法

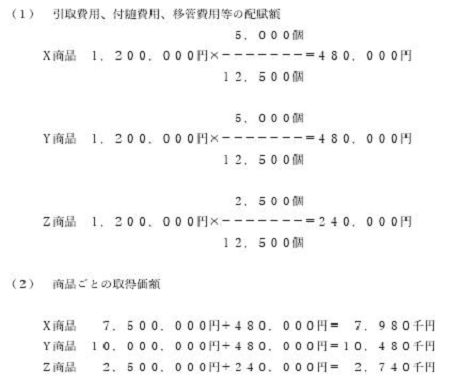

2 購入数量の比その他適正な基準により配賦する方法

※ 1、2とも付随費用、移管費用の合計額800,000円は、棚卸資産の購入代価の3%超であり取得価額に算入する。〔法基通5-1-1〕

3 購入代価の小なるものに配賦しないで、大なるものに適当な基準により配賦する方法

※ 引取費用、付随費用及び移管費用の合計額により配賦額の計算をした。なお、購入代価の小なる商品には配賦しない。

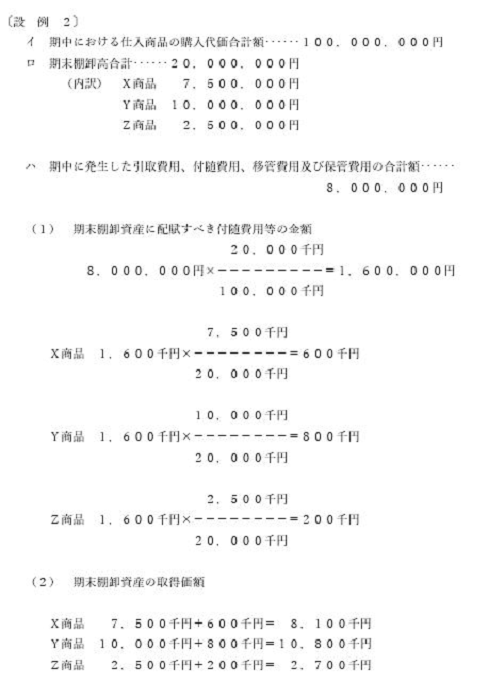

4 付随費用を期末において一括して売上原価と期末棚卸高との比その他適当な比によりあん分して、期末棚卸資産に加算すべき金額を計算し、更に当該金額を期末棚卸高の比によりあん分する方法

〔法法29,法令32〕