概要

贈与は、当事者の一方(贈与者)が自己の財産を無償で相手方に与える意思を表示し、相手方(受贈者)が受諾することによってその効力を生じます(民法549)。

民法では受贈者の年齢制限を設けていません。よって、教育資金の贈与など、今後、未成年者への贈与も増えるでしょう。

問題は、未成年の子供、例えば、赤ちゃんのように自分自身では受諾の判断ができないような場合でも、贈与が成り立つのかということです。

親権

成年(18歳、2022年3月31日までは20歳、民法4)に達しない子は、父母の親権に服することになっています(民法818①)。

親権は、父母の婚姻中は父母が共同して行うのが原則です(民法818③)。なお、父母が協議上の離婚をするときは、その協議で、その一方を親権者と定めなければなりません(民法819①)。また、裁判上の離婚の場合には、裁判所が、父母の一方を親権者と定めます(民法819②)。

親権を行う者は、子の財産を管理し、かつ、その財産に関する法律行為についてその子を代表します(民法824)。なお、親権を行う父又は母とその子との利益が相反する行為については、親権を行う者は、その子のために特別代理人を選任することを家庭裁判所に請求しなければならないとなっています(民法826①)。

贈与者が親権者以外であるならば、贈与契約は受贈者にとって一方的に有利な契約であるため、当然に利益相反行為にあたりません。また、贈与者が親権者である場合は、形式的には自己契約となりますが、実質的には利益相反行為にあたらないと解せます。

よって、未成年の子に対する贈与は利益相反行為に該当しないため、特別代理人はいらず、親権者が受諾すれば未成年の子が贈与の事実を知っていたかどうかにかかわらず贈与契約は成立するということになります。

民法Ⅳ[補訂版]親族・相続 内田貴著 東京大学出版会 228p 引用

「親権者が子に贈与をする場合は、形式的には自己契約であるが、子に一方的に有利な契約であるから実質的には利益相反行為にあたらないと解してよい」

平成19年6月26日裁決(名裁(諸)平18第74号)での判断。

「贈与契約は諾成契約であるため、贈与者と受贈者において贈与する意思と受贈する意思の合致が必要となる(民法第549条《贈与》)が、親権者から未成年の子に対して贈与する場合には、利益相反行為に該当しないことから親権者が受諾すれば契約は成立し、未成年の子が贈与の事実を知っていたかどうかにかかわらず、贈与契約は成立すると解される。」

贈与契約書

確かに、贈与をしたという証拠のために贈与契約書を毎年作成し、贈与をしましょう。

(例)受贈者 山田太郎(未成年者) 親権者 山田一郎

(1)受贈者が未成年で、かつ、自ら署名押印できない場合

受贈者の記載は、法定代理人である親権者が署名押印します。

(受贈者) ●●県●●市●●町1-1-1 山田太郎 法定代理人 山田一郎 (山田一郎の印)

(2)受贈者が未成年で、自ら署名押印できる場合

受贈者の記載は、 受贈者が署名押印します。ただし、親権者も署名押印します。

(受贈者) ●●県●●市●●町1-1-1 山田太郎 (山田太郎の印)

(受贈者の親権者) ●●県●●市●●町1-1-1 山田一郎 (山田一郎の印)

「成年の子供」と「未成年の子供」への贈与

子供の年齢の違いにより、自分の子供へ贈与をするといっても、「成年の子供A」と「未成年の子供B」への贈与を同時にする場合があるでしょう。

この場合、「未成年の子供B」への贈与は、親が受諾すれば「未成年の子供B」が贈与の事実を知っていたかどうかにかかわらず贈与契約は成立します。

一方、「成年の子供A」への贈与は、「成年の子供A」が贈与の事実を知っていて、贈与について受諾する必要があります。

令和3年9月17日裁決(裁事124集)では、成年であった子供と未成年であった子供への贈与で判断がわかれました。

被相続人が毎年一定額を入金していた未成年の子名義の預金口座に係る預金は相続財産に含まれないと認定された事例-令和3年9月17日裁決(裁事124集)(一部取消し)

(1)事案の概要

本件の事案の概要は、次のとおりである。

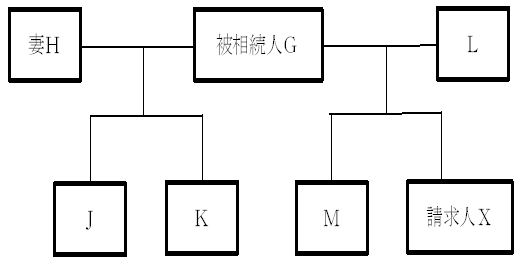

① Gは、平成29年1月に死亡し、その相続(以下「本件相続」という。)が開始した。

② 本件相続に係る共同相続人は、Gの妻であるH、GとHの子であるJ及びK、並びにGとLの子であるM及び審査請求人Xの5名(以下、Gの子4名を併せて「本件子ら」といい、Hと本件子らを併せて「相続人ら」という。)である。なお、Gは、平成27年4月、M及びXを認知した。

③ Gは、生前、平成13年8月吉日付の「贈与証」と題する書面(以下「本件贈与証」という。)を作成した。本件贈与証には、「私は、平成13年度より以後、毎年8月中に左記の四名の者に金、〇〇〇円也を各々に贈与する。」と記載されており、本件子らの住所及び氏名が記載された上、Gの署名押印がされていた。なお、本件贈与証には、本件子らの署名押印はいずれもなかった。

Gが贈与額を年額〇〇〇円としたのは、毎年、贈与税がかからない範囲で贈与を履行する意思を有していたことが合理的に推認される。

なお、平成13年当時(贈与開始当時)、末子のXは未成年であった。

④ Lは、平成13年8月10日、Gの依頼により、T銀行T支店において、J・K・M・Xの各名義の普通預金口座(以下、これらの普通預金口座を併せて「本件子ら名義口座」という。)を開設した。

Lは、平成13年ないし平成24年の各年に一度、Gから依頼され、U銀行U支店のG名義の普通預金口座等から出金し、本件子ら名義口座にそれぞれ〇〇〇円を入金した。

なお、本件子ら名義口座への各年の入金日は、平成13年8月10日、平成14年5月13日、平成15年6月25日というように、8月中だけではなく、また、前年と同月同日の年はなかった。

⑤ Lは、平成27年6月、Gの依頼により、J名義預金の全額を現金で払い出し、J名義預金の通帳とともにGに引き渡した(以下、この払い出した金員を「本件金員」という。)。

また、Gは、平成27年8月、本件金員とともにJ名義預金の通帳をJに対して手渡した。

⑥ M名義預金は、平成28年2月に当該預金に係る口座から出金されていたが、本件相続開始日時点において預金残高があった。

⑦ Xは、本件相続に係る相続税の申告書の作成を税理士に依頼し、相続税の申告書を他の相続人らとともに法定申告期限までに提出した。

なお、本件申告書において、K名義預金、M名義預金、X名義預金及び本件金員は、いずれも本件相続税の課税価格の計算の基礎となる財産に含まれていない。

⑧ 令和2年6月、Xは、原処分庁Yによる調査(以下「本件調査」という。)を受け、K名義預金及びX名義預金は本件相続に係る相続財産(以下「本件相続財産」という。)であり、M名義預金についても、MがGから相続開始前3年以内に贈与されたものであったなどとして、これらを反映した修正申告書(以下「本件修正申告書」という。)を提出したが、Yは、本件修正申告書においては、本件金員が本件相続の開始前3年以内にJに贈与されたものであることが反映されていないとして、更正処分等をした。また、Jが本件金員の贈与につき平成27年分の贈与税の申告をしていないことから、贈与税の決定処分等もした。

Lは、本件子ら名義口座の開設当時、Gから本件贈与証の保管を任されていたが、本件調査開始後の令和元年9月、Jから贈与に関する資料がないかとの問合せを受け、Jに対し本件贈与証を提示し、Jは、その時初めて本件贈与証の存在を認識した。

⑨ Xは、令和2年10月、Yに対し、M名義預金及びX名義預金については、いずれも本件相続開始日の3年より前に贈与されたものであったとして、更正の請求をした。

令和3年1月、Yは、M名義預金に係る部分については、更正の請求を認めたが、X名義預金に係る部分については更正の請求に理由がないとして、減額更正処分等を行ったことに対し、X名義預金もXの母が親権者として受贈済みであるからYの認定には誤りがあるなどとして、Xは処分の取消しを求めた。 なお、Yが、本件金員は本件相続の開始前3年以内に贈与を受けた財産であり申告漏れであるなどという更正処分等を行ったことに対してJが取消しを求めた事案についても、国税通則法104条(併合審理等)1項の規定に基づき併合審理された。

(2)本件の争点

① GからJに対しJ名義口座に係る財産が贈与された時期はいつか(争点1)。

② X名義預金は、本件相続財産に含まれるか否か(具体的には、X名義預金はGとXのいずれに帰属するものか。)(争点2)。

(3)裁決要旨(一部取消し)

① 争点1

本件贈与証には、受贈者の署名押印はなく、Jは、本件調査開始後の令和元年9月まで本件贈与証の存在を認識していなかったことからすると、本件贈与証の存在のみをもって、直ちに、GとJとの間で、Gによる毎年のJ名義口座への入金に係る贈与が成立していたと認めることはできない。

我が国において、親が子に伝えないまま子名義の銀行預金口座を開設の上、金員を積み立てておく事例が少なからず見受けられることに鑑みると、J名義口座は、本件贈与証に記載したとおりの贈与の履行がされているとの外形を作出するためにGにより開設され、平成27年8月までG自身の支配管理下に置かれていたものと認められるから、J名義預金は、Gに帰属する財産であったと認めるのが相当である。

そして、Gは、平成27年8月、Jに対し、J名義預金の残高全額を払い出した本件金員を手渡し、Jはそれを受領していることから、GとJの間においては、平成27年8月に、本件金員に係る贈与が成立するとともに、その履行がされたものと認めるのが相当である。

② 争点2

Yは、Gが、毎年一定の金額を当時未成年であったXに贈与する旨を記した贈与証(本件贈与証)を作成した上で、Lを介し、X名義口座に平成13年から平成24年までの間、毎年入金していたことについて、Lは、本件贈与証の具体的内容を理解しておらず、Gの指示に従いX名義口座に入金していたにすぎず、当該入金がXへ贈与されたものとは認識していないから、GからXへの贈与は成立しておらず、X名義預金はGの相続財産に含まれる旨主張する。

しかしながら、本件贈与証の内容は、その理解が特別困難なものとはいえない上、Lは、本件贈与証を預かるとともに、Gの依頼によりX名義口座へ毎年入金し、X名義口座の通帳等を口座開設当時から管理していたことからすれば、平成13年当時、Xの唯一の親権者(Gに認知されたのは平成27年4月であるため)であったLは、Xの法定代理人として、本件贈与証による贈与の申込みを受諾し、その履行としてX名義口座へ毎年入金していたと認めるのが相当であり、また、X名義口座には、利息を除き、毎年の入金以外に入金はないから、X名義預金は、平成13年の口座開設当初からXに帰属するものであって、相続財産には含まれない。

民法

(成年)

民法4条 年齢十八歳をもって、成年とする。

(贈与)

民法549条 贈与は、当事者の一方がある財産を無償で相手方に与える意思を表示し、相手方が受諾をすることによって、その効力を生ずる。

(婚姻による成年擬制)民法753条 未成年者が婚姻をしたときは、これによって成年に達したものとみなす。

(親権者)

民法818条 成年に達しない子は、父母の親権に服する。

2 子が養子であるときは、養親の親権に服する。

3 親権は、父母の婚姻中は、父母が共同して行う。ただし、父母の一方が親権を行うことができないときは、他の一方が行う。

(離婚又は認知の場合の親権者)

民法819条 父母が協議上の離婚をするときは、その協議で、その一方を親権者と定めなければならない。

2 裁判上の離婚の場合には、裁判所は、父母の一方を親権者と定める。

3 子の出生前に父母が離婚した場合には、親権は、母が行う。ただし、子の出生後に、父母の協議で、父を親権者と定めることができる。

4 父が認知した子に対する親権は、父母の協議で父を親権者と定めたときに限り、父が行う。

5 第一項、第三項又は前項の協議が調わないとき、又は協議をすることができないときは、家庭裁判所は、父又は母の請求によって、協議に代わる審判をすることができる。

6 子の利益のため必要があると認めるときは、家庭裁判所は、子の親族の請求によって、親権者を他の一方に変更することができる。

(財産の管理及び代表)

民法824条 親権を行う者は、子の財産を管理し、かつ、その財産に関する法律行為についてその子を代表する。ただし、その子の行為を目的とする債務を生ずべき場合には、本人の同意を得なければならない。

(利益相反行為)

民法826条 親権を行う父又は母とその子との利益が相反する行為については、親権を行う者は、その子のために特別代理人を選任することを家庭裁判所に請求しなければならない。

2 親権を行う者が数人の子に対して親権を行う場合において、その一人と他の子との利益が相反する行為については、親権を行う者は、その一方のために特別代理人を選任することを家庭裁判所に請求しなければならない。