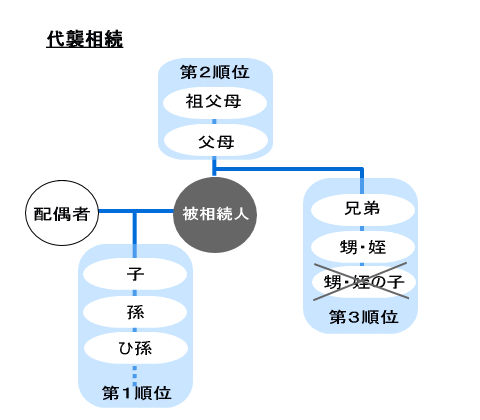

概要

配偶者以外の相続人の優先順位は、1位が子供、2位が父母、3位が兄弟というように決まっています。ただし、相続人になるはずの人が、亡くなるなどの理由によって相続人でなくなった場合は、その相続人の子供や孫などが代わって相続人になります(民法887②③)。このことを代襲相続といいます。

例えば、被相続人Aが亡くなったときに、一人息子Bはすでに亡くなっていたとします。しかし、そのBの子供C(すなわち被相続人Aの孫)がいるといった場合は、そのBの子供Cが相続人となるのです。

また、その一人息子Bの子供C(すなわち被相続人Aの孫)もすでに亡くなっている場合は、そのBの孫D(すなわち被相続人Aのひ孫)が相続人となります。

なぜ、このように決められているのでしょうか。それは、財産は親から子へ、そして子から孫へというように、川の水が流れるように上から下へ流れていくのが自然であると考えられているからなのです。

したがって、相続人優先順位1位の子供が、亡くなるなどの理由によって相続人でなくなった場合は、優先順位2位の親が生きていても、優先順位1位の子供の子供(すなわち被相続人の孫)が相続人になるのです。なお、3位の兄弟の場合は、代襲者がその子供(すなわち被相続人の甥・姪)に限られます(民法889②、887②)。

なお、代襲原因は、相続開始以前の死亡、欠格及び廃除に限られていますから、相続人となるべき者が相続を放棄した場合には、代襲相続は生じません(民法887②③)。

- 直系尊属及び配偶者には代襲相続は認められていません。

- 被相続人に子供がいる場合、父母や兄弟は相続人になれません。また、子供がいない場合でも、孫(その子供の子供)がいる場合、父母や兄弟は相続人になれません。

- 第一順位の子供の場合、「子→孫→ひ孫→・・・」のように相続人の権利が代襲されますが、第三順位の兄弟の場合、「兄弟→甥・姪」までで打ち切られてしまい、甥・姪の子供は相続人になれません。

代襲相続人の相続分

代襲相続人の相続分は、本来被代襲者が相続することができた相続分をそれぞれの相続分に従って相続するものとされています(民法901、900)。

よって、代襲相続分の内容は次のとおりとなります。

① 代襲相続人が1人の場合(民法901)

被代襲者が受けるべきであった相続分となります。

② 代襲相続人が2人以上存在する場合(民法901ただし書)

被代襲者が受けるべきであった相続分を法定相続分に従って分けた相続分となります。

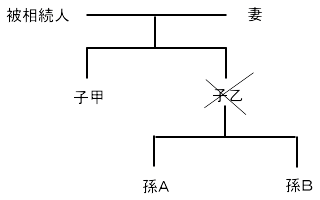

例

被相続人が亡くなる前に子乙が死亡している場合には、代襲相続により孫A、Bが相続人となります。この場合の、法定相続分は以下の通りとなります。

妻:1/2

子甲:1/2×1/2=1/4

孫A:1/2×1/2×1/2=1/8

孫B:1/2×1/2×1/2=1/8

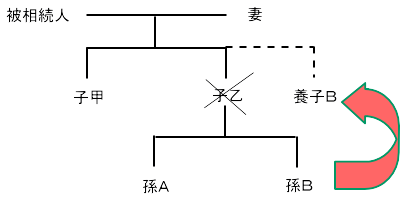

代襲相続人と養子としての身分が重複する場合の法定相続分等

法定相続分

孫が養子になっており、かつ、その親が既に亡くなっている場合は、その孫は代襲相続人でもあります。この場合、孫は「養子」と「代襲相続人」の両方の権利を持つため、法定相続分は、「養子」としての相続分と「代襲相続人」としての相続分を合計した相続分となります。

被相続人が亡くなる前に子乙が死亡している場合には、代襲相続により孫A、Bが相続人となります。この場合の、法定相続分は以下の通りとなります。

妻:1/2

子甲:1/2×1/3=1/6

孫A:1/2×1/3×1/2=1/12

孫B:1/2×1/3×1/2(子乙の代襲相続人としての相続分)+1/2×1/3(被相続人の養子としての相続分)=1/4

相続税計算上の法定相続人の数

代襲相続人であり、かつ、被相続人の養子となっている者については、相続税計算上の相続人の数において、その者は実子1人として取扱います(相基通15-4)。

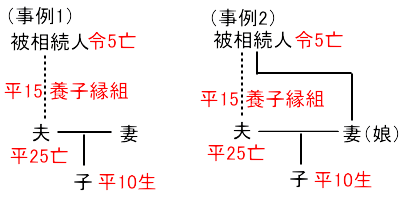

養子縁組前に生まれた養子の子と代襲相続

養子縁組後に生まれた養子の子は直系卑属となるので代襲相続人となります。これに対し、養子縁組前に生まれた養子の子は、代襲相続人とならない場合(事例1)と代襲相続人となる場合(事例2)があります。

養子は縁組の日から養親の嫡出子たる身分を取得(民法809)することとされ、そして、養子と養親の血族との間には、縁組の日より相互に血族と同一の親族関係が生じることになります(民法727)。

したがって、縁組前に出生した養子の子は、養親との間に血族と同一の親族関係を生じないと解されています(東京地裁平成25年5月30日判決・税資263号-104(順号12228))。

また、被相続人の子が相続開始以前に死亡した場合又は欠格若しくは廃除によって相続権を失った場合には、その者の子(孫)が代襲相続人となりますが、この場合、代襲相続人となる者は被相続人の直系卑属である場合に限られています(民法887②ただし書き)。

上記事例の場合、子は両事例とも夫が養子縁組前に生まれた子ですが、事例1の場合、子は被相続人の直系卑属にあたらないことから被相続人の代襲相続人とはなりません(国税庁HP質疑応答事例「養子縁組前に出生した養子の子の代襲相続権の有無」)。

しかし、事例2の場合は、子は養子である夫を通じては事例1と同様に直系卑属にあたらないことになりますが、被相続人の実子である娘を通じて被相続人の直系卑属となるから、被相続人の代襲相続人となります(国税庁HP質疑応答事例「代襲相続権の有無(1)」)。つまり、養子と実子との間の子供であれば代襲相続人となります。

東京地裁平成25年5月30日判決(税資263号-104(順号12228))要旨

民法727条は、養子と養親及び「その血族」すなわち養親の血族との間においては、養子縁組の日から、血族間におけるのと同一の親族関係を生ずると規定しているにとどまり、養子の血族と養親との間において親族関係を生ずる旨を規定しているものではないし、また、同条は、養子と養親との間における親族関係は「養子縁組の日から」生ずると規定しているにとどまり、養子と養親との間における親族関係が養子縁組の日よりも前に遡って生ずる旨を規定しているものでもないのであって、このような同条の規定に照らすと、養子の養子縁組前の子は、養親と養子との間の養子縁組により、養親との間において親族関係を生ずるものではなく、養親の直系卑属となるものではないというべきである(大審院昭和7年5月11日第四民事部判決・民集11巻1062頁参照。なお、これに対して、養子の養子縁組後の子は養親の直系卑属となるものであると解される。)。

被相続人の養子となった者の養子縁組前に出生した子は、民法727条の規定により被相続人の直系卑属となるものではなく、同法887条2項の規定により当該養子の代襲相続人として当該被相続人の相続人となるものではないから、相続税法15条1項に規定する「相続人の数」には含まれない。