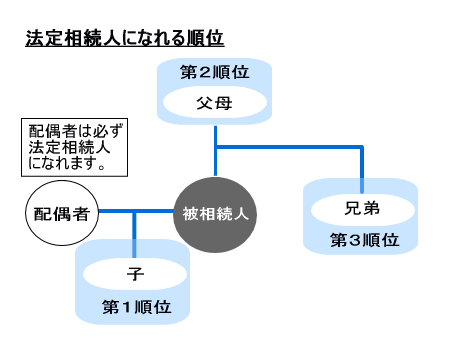

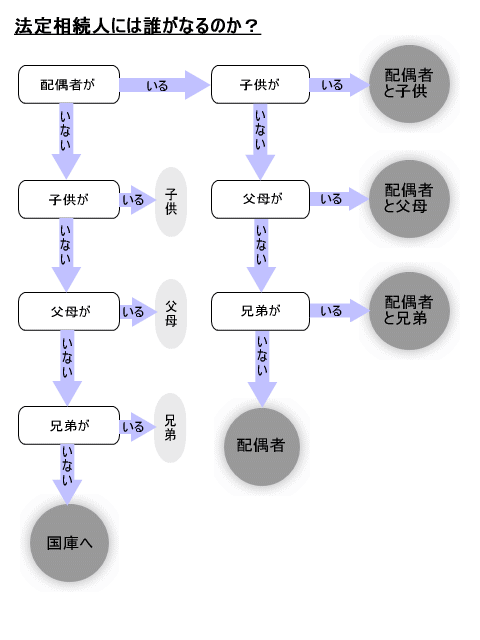

相続人

民法は、誰を相続人とするかを定めた法定相続主義を採っています。相続人は、亡くなった人(被相続人)の配偶者や血族相続人(子供、父母、兄弟)となります。ただし、配偶者は必ず相続人になれます(民法890)が、子供、父母、兄弟にはなれる順番が決まっています。

第1順位が子供(民法887)、第2順位が父母(民法889)、第3順位が兄弟(民法889)となります。つまり、子供(代襲相続人を含みます)が相続人になった場合は、父母や兄弟は相続人にはなれず、また、子供がいなくて父母が相続人になった場合は、兄弟は相続人にはなれないということです。なお、法定相続分は、誰が相続人になるかで変わってきます。

- 必ず相続人になれる配偶者ですが、正式な婚姻関係は必要となります(内縁関係の人は、相続人に含まれません)。ただし、婚姻期間は関係なく、たった1日でも大丈夫です。

- 相続人になるには、配偶者以外は血がつながっていないとダメです。ただし例外として、血のつながりがなくても養子縁組の届出を出すことにより、養子は実子と同じように扱われます(詳しくは養子のページまで)。

- 配偶者の連れ子のように、法律上の婚姻をしたことによって生じた親族(姻族)は、被相続人の血族には当たりません(被相続人との血のつながりがない)。したがって、配偶者の連れ子は被相続人と養子縁組をしない限り相続人とはなりません。

- 養子と養親及びその血族との間においては、養子縁組の日から、血族間におけるのと同一の親族関係が生じます(民法727)。

- 非嫡出子は、法律上の婚姻関係にない男女間に生まれた子をいうことから、法律上の親子関係は生じないこととなります。したがって、非嫡出子については、「認知」という手続をとらない限り法律上の親子関係(相続権)は生じないこととなります(民法779)。なお、母子関係においては、分娩出産という客観的な事実によって明白であるため、母の認知は不要とされています。

- 民法上、胎児がいる場合には、胎児は相続については既に生まれたものとみなし、胎児が死体で生まれたときは存在しなかったものとしています(民法886)。ただし、相続税法においては、相続税の申告書の提出時においてまだその胎児が生まれていないときは、その胎児がいないものとした場合における各相続人の相続分によって課税価格を計算することとしています(相基通11の2-3)。その後、胎児が出生した場合には、法定相続人に異動が生ずることになるので、出生した相続人は期限内申告(出生した日の翌日から10か月以内)を、他の相続人は更正の請求等の一連の手続をとることになります(相法27、32①二、相基通15-3、19の3-3、27-4(6)、32-1)。

- 相続を放棄した人は初めから相続人でなかったものとされます(詳しくは相続放棄のページまで)。

- 相続人が存在しない場合には、一定の手続により特別縁故者への財産分与を経て、残余財産は国庫帰属となります。

法定相続分

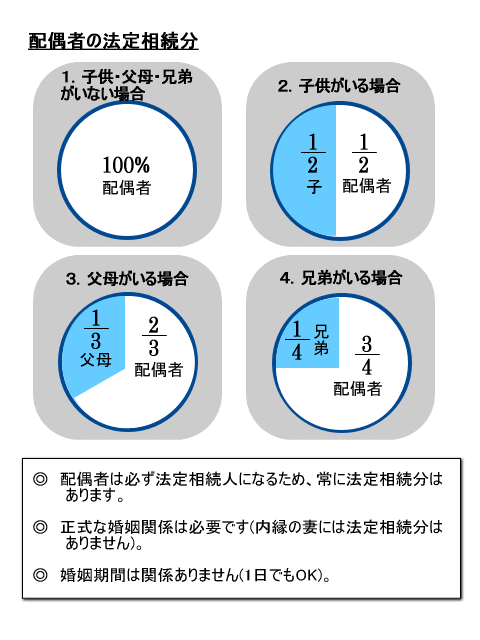

民法で決められた法定分割という考え方があり、遺産を法定分割で分けたそれぞれの相続人の取り分を法定相続分といいます。

なお、必ず、法定相続分で遺産の分割をしなければならないわけではありませんが、相続税額を求めるときや、相続人同士の話し合いで合意しない場合の法律上の目安となるので、きちんと理解しておく必要があります。

法定相続分とはどれくらいあるのでしょうか。まず配偶者の取り分があり、その残りを他の相続人の中で均等に分けることになります。

各相続人の取り分は次のようになります(民法900)。

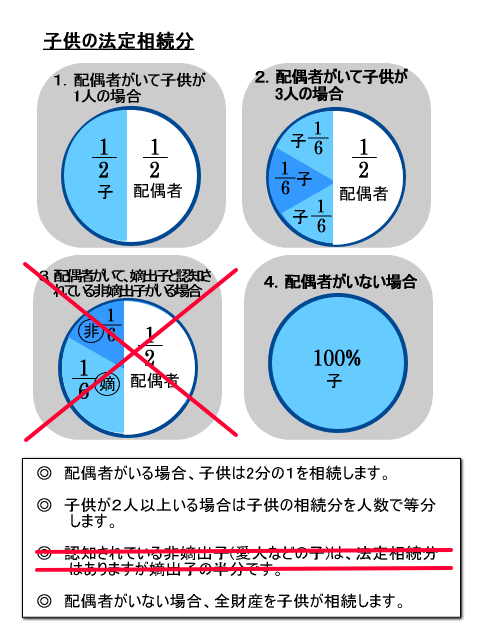

①相続人が配偶者と被相続人の子供⇒配偶者2分の1、子供2分の1

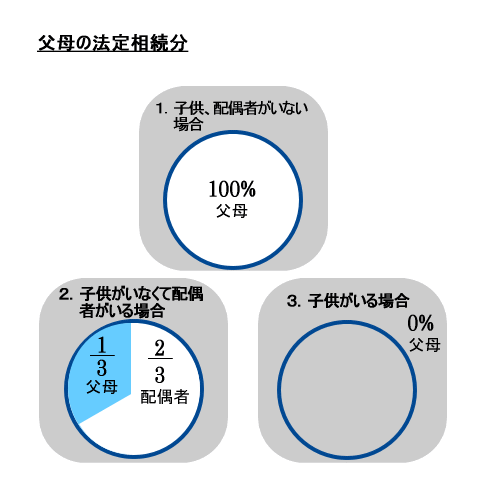

②相続人が配偶者と被相続人の父母⇒配偶者3分の2、父母3分の1

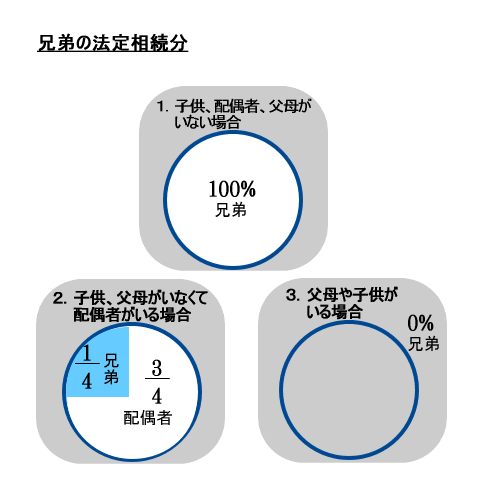

③相続人が配偶者と被相続人の兄弟⇒配偶者4分の3、兄弟4分の1

なお、子供、父母、兄弟がそれぞれ2人以上いるときは、原則として均等に分けます。

- 被相続人は、法定相続分に関係なく、遺言により遺贈することができます。

- 特別受益分と寄与分は相続分に影響を与えます。

- 子供の場合、実子・認知されている非嫡出子・養子の区別なく、相続分は均等です。

- 代襲相続人(孫等)の相続分は、その親が受けるべきであったものと同じ割合です。

- 代襲相続人(甥、姪)の相続分は、その親が受けるべきであったものと同じ割合です。

- 全血兄弟姉妹とは、父母の両方が同じ兄弟姉妹のことをいい、半血兄弟姉妹とは、父母の一方のみが同じ兄弟姉妹のことをいいます。半血兄弟姉妹も相続人となりますが、法定相続分は全血兄弟姉妹の2分の1です。

民法900条(法定相続分)

同順位の相続人が数人あるときは、その相続分は、次の各号の定めるところによる。

一 子及び配偶者が相続人であるときは、子の相続分及び配偶者の相続分は、各二分の一とする。

二 配偶者及び直系尊属が相続人であるときは、配偶者の相続分は、三分の二とし、直系尊属の相続分は、三分の一とする。

三 配偶者及び兄弟姉妹が相続人であるときは、配偶者の相続分は、四分の三とし、兄弟姉妹の相続分は、四分の一とする。

四 子、直系尊属又は兄弟姉妹が数人あるときは、各自の相続分は、相等しいものとする。ただし、父母の一方のみを同じくする兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹の相続分の二分の一とする。

4項は以前、「ただし(嫡出でない子の相続分は、嫡出である子の相続分の2分の1とし、)父母の一方のみを同じくする兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹の相続分の2分の1とする。」とされていましたが、最高裁平成25年9月4日大法廷判決(民集67巻6号1320頁)により、括弧内が平成25年の改正で削除されました。

最高裁平成25年9月4日大法廷判決(民集67巻6号1320頁)要旨

民法900条4号ただし書前段の規定は,遅くとも平成13年7月当時において,憲法14条1項に違反していた。

民法900条4号ただし書前段の規定が遅くとも平成13年7月当時において憲法14条1項に違反していたとする最高裁判所の判断は,上記当時から同判断時までの間に開始された他の相続につき,同号ただし書前段の規定を前提としてされた遺産の分割の審判その他の裁判,遺産の分割の協議その他の合意等により確定的なものとなった法律関係に影響を及ぼすものではない。