概要

公社債等については「特定公社債等」と,それ以外の「一般公社債等」に区分されますが、一般公社債等に係る利子は源泉分離課税とされ、支払時に20.315%の税率で源泉徴収され、それにより納税が完結するため、確定申告の対象外となります(源泉分離課税、措法3)。

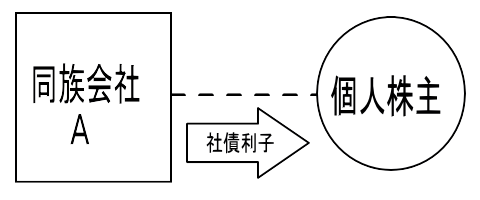

ただし、一般公社債等に係る利子等のうち、同族会社が発行した社債の利子等で、その同族会社の役員等の一定の株主等が支払いを受けるものについては源泉分離課税から除外され、総合課税の対象となり確定申告が必要となります(措法3①四)。

つまり、一般公社債の利子で、同族会社から同族会社の株主に支払われる社債の利子は、源泉徴収された上、利子所得として総合課税の対象となります。

ここでいう一定の株主等は、その者を判定の基礎となる株主とした場合に社債の利子の支払いをした法人が同族会社に該当することとなるときにおける株主等をいいます。

同族会社の役員等が、本来総合課税(累進税率、所得税率5~45%、住民税率10%)により課税されるべき「役員報酬等」を社債利子の形で受領することで分離課税(比例税率、所得税率15%、住民税率5%)により課税される利子所得に転換して税負担を軽減する事例が見られたため、課税の適正化の観点から平成25年度税制改正で措置されました(平成28年1月1日以後に支払われる利子等から適用)。

平成28年1月1日以後に支払われる社債利子から適用されるということで、平成27年12月30日に社債から貸付金(会社から見ると借入金)と変更したが、その同族会社に対する貸付金の利率が著しく低いとして、同族会社等の行為又は計算の否認等の規定が適用された事例(令和6年5月15日裁決・大裁(所)令5第47号)があります。

税制改正

平成25年度税制改正

当時、同族会社の役員(株主等)が、本来、総合課税(累進税率、所得税率5~40%(当時)、住民税率10%)により課税されるべき「役員報酬等」を社債利子の形で受領することで分離課税(比例税率、所得税率15%、住民税率5%)により課税される利子所得に転換して、不当に税負担を軽減する事例が見られていました。

そのため、平成25年度税制改正により、同族会社の役員等の一定の株主等が支払いを受けるものについては総合課税の対象とされました(平成28年1月1日以後に役員(株主等)が支払いを受けるべき公社債等に係る利子等から適用)。

なお、平成25年度税制改正においては、平成27年12月31日以前に発行された公社債については、特定公社債等とされ、その利子等は特定公社債等に係る利子等として、平成28年1月1日以後にその利子等の支払いを受ける場合は申告分離課税とされました。

平成26年度税制改正

平成25年度税制改正においては、平成27年12月31日以前に発行した公社債については特定公社債等とされていたため、平成27年12月31日以前発行分であれば、平成28年1月1日以後に支払いを受けるべき同族会社発行社債に係る利子等であっても、申告分離課税となる予定でした。

そのため、平成27年12月31日までに社債を発行すれば、平成28年以後に支払われる利子についても申告分離課税の享受ができるとし、平成27年12月31日までに償還期間を長期間に設定した社債を発行しようという同族会社の動きが顕在化しました。

かかる事態を回避すべく、平成26年度税制改正において、発行時期を問わず、その利子等を平成28年以後に同族会社の役員等が支払いを受ける場合は総合課税の対象となることとされ、租税回避スキームは事実上封じられました。

令和3年度税制改正

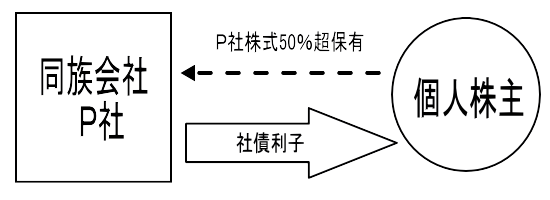

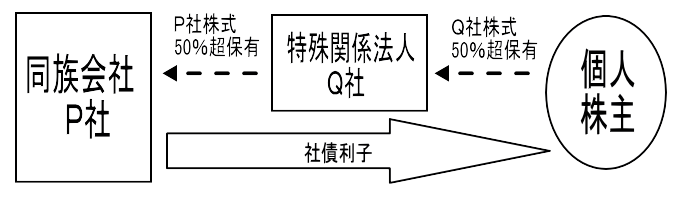

前述の平成25年度および平成26年度の税制改正後も、同族会社と役員(株主等)の間に別法人を介在させることで、本来であれば総合課税となる社債利子による所得を、源泉分離課税へ転換させるスキームが依然として可能でした。

これに対し、令和3年度改正により、同族会社が発行する社債の利子で、特殊関係法人を通じて間接的にその同族会社を保有する個人が支払を受けるものについても、総合課税の対象とされました( 措法3 ①四、措令1の4 ⑤、措規2 ②)。

これにより、特殊関係法人を介在させた利子受領についても課税の適正化が図られました。

令和8年度税制改正

令和7年夏、衣料品通販大手の創業者Mが株式100%を保有する資産管理会社G社と税理士が関与した社債を利用した税負担軽減スキームが報道され、東京国税局による約4億円の申告漏れ指摘が明らかとなりました。

当該事案は、G社が発行した社債をK社(税理士が設立関与)が引き受け後、同額の社債をK社が発行し、T(Mに養育義務のある子供たちの母親)が購入するという形態を採っていました(Mからの低利の借入金により、Tは社債購入)。

実質的にはG社からTへの資金移転を社債利子に擬装したものであり、東京国税局は、本来なら最大55%の贈与税がかかる資金提供を、利子の支払名目で経費計上し不当に税負担を軽減させたと判断しました。

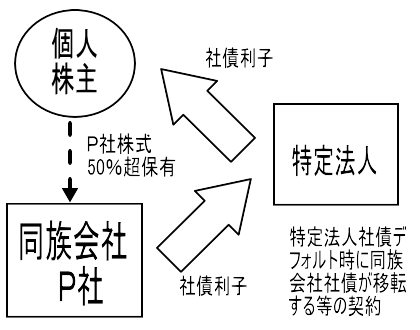

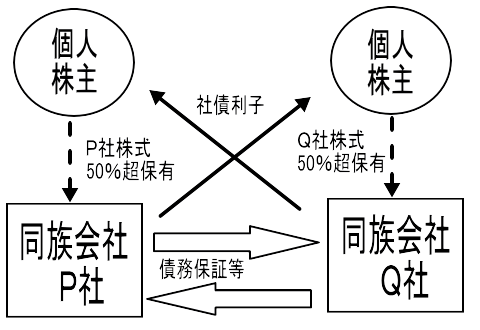

こうした同族会社「以外」の法人を形式的に介在させる新たな租税回避スキームの横行を受け、令和8年度税制改正では、同族会社の役員等が、その同族会社以外の法人(特定法人)が発行した社債の利子で、実質的にその同族会社から支払を受けるものと認められる場合における当該利子を、総合課税の対象とする規定が設けられる見込みです。

具体的には、①第三者法人介在型及び②たすき掛け型のようなケースが考えられます。

①第三者法人介在型

②たすき掛け型

同族会社が発行した社債の利子を受け取った個人株主(役員)の所得税の取扱い

平成17年10月21日裁決(東裁(所)平17第49号)要旨

審査請求人Xの経営する同族会社A社が社債利息相当額として支払った金員のうち、適正利率(A社に対する金融機関によるスプレッド貸しに準じて算定)までの部分については、実質的な「法人への貸付金」に係る利息と認めるのが相当であり、所得税法35条1項に規定する雑所得に該当する。適正利率を超える部分については、XがA社の取締役として受けた利益供与であり、役員報酬に該当すると認められるから、その所得区分は給与所得である。

同族会社に対する貸付金の利率が著しく低いとして、同族会社等の行為又は計算の否認等の規定が適用された事例-令和6年5月15日裁決(大裁(所)令5第47号)

(1)事案の概要

本件の事案の概要は、次のとおりである。

① A社は、資産運用及び経営に関するコンサルタント業務等を事業目的とした同族会社である。

② 請求人Xらは、A社が発行した社債を保有し社債利息を得ていたが、平成27年11月16日に開催された取締役会の決議に基づき、同年12月30日、当該社債を全て買入消却して償還した(以下、この買入消却により償還された社債を「本件社債」という。)。本件社債の償還金額は、合計78億円であった。

その後、Xらは、本件社債の償還によって生じた償還金を原資として、平成27年12月30日、金銭消費貸借契約に基づき、A社に貸し付けた(以下、当該貸付けを「本件消費貸借」といい、本件消費貸借に係る契約を「本件各契約」という。)。

A社は、本件消費貸借について、帳簿上、Xらから本件社債を買入消却した際の償還金を未払金として計上すると同時に、当該償還に係る未払金及びその他未払金(合計81億6,000万円)を、Xらからの短期借入金に振り替える会計処理を行っており、本件社債の償還の際も、本件消費貸借の貸付けの際も、Xらと同社との間において、現実の金員の移動がされていなかった。

③ Xらが貸し付けた金員の合計81億6,000万円(以下「本件貸付金」という。)は、以下の貸付であった。

(イ)弁済期限を定めず、無担保で貸し付けていた。

(ロ)本件消費貸借における貸付利率を(以下「本件貸付利率」という。)は、日本銀行が公表している国内銀行における貸出約定平均金利の約100分の1又は約500分の1にすぎなかった。

(ハ)本件消費貸借の原資の大部分(78億円)は、A社が発行した社債の償還金であり、本件貸付利率は、社債の年利率と比較して、著しく低くなっていた。

④ Xらが、A社に対する貸付金に係る利息を雑所得として申告したところ、原処分庁が、貸付利率が著しく低いとして、所得税法157条《同族会社等の行為又は計算の否認等》第1項の規定を適用し、適正な貸付利率で受け取るべき利息を計算するなどして更正処分等をしたのに対し、Xらが、当該貸付けには経済的合理性があるとして、更正処分等の全部の取消しを求めた。

(2)本件の主な争点

本件消費貸借を容認した場合に、Xらの所得税の負担を不当に減少させる結果となると認められるか否かである。

(3)判断要旨(棄却)

① 所得税法157条1項規定の「所得税の負担を不当に減少させる結果となると認められるもの」とは、同族会社の行為又は計算のうち、経済的かつ実質的な見地において不自然、不合理なもの、すなわち、経済的合理性を欠くものであって、当該株主等の所得税の負担を減少させる結果となるものをいうと解するのが相当である。そして、同族会社の行為又は計算が、独立当事者間の通常の取引との比較において異常又は変則的であり、かつ、当該行為又は計算を行ったことにつき租税回避以外に正当で合理的な理由や目的があったとは認められない場合には、当該行為又は計算が経済的合理性を欠くと評価されるというべきである。

② (イ)本件貸付金(合計81億6000万円)のような多額の金員を、弁済期限を定めず、無担保で貸し付けたこと、(ロ)本件貸付利率は、日本銀行が公表している国内銀行における貸出約定平均金利の約100分の1又は約500分の1にすぎないこと、(ハ)本件消費貸借の原資の大部分(78億円)は、A社が発行した社債の償還金であり、本件貸付利率は、社債の年利率と比較して、著しく低くなっていることが認められる。以上からすれば、貸付利率を本件貸付利率とする本件消費貸借は、独立当事者間の通常の取引との比較において、明らかに異常又は変則的であるといわざるを得ない。

③ 同族会社が発行する社債から生じる利子については、従前は源泉分離課税により課税することとされていたものが、税制改正により、当該同族会社の一定の株主等が支払を受けるものについては、総合課税により課税することとなったところ、A社は、税制改正前に、従前からXらが保有していた本件社債を、その償還期限前に買入消却により償還し、Xらは、これによって生じた償還金等を原資として、A社との間で本件消費貸借契約を締結している。このような事情等を考慮すると、本件消費貸借は、税制改正によってXらに新たに生ずることが予定されていた所得税の負担を回避することを主たる目的として行われたものであると推認される。

④ 以上によると、本件消費貸借は経済的合理性を欠くものというべきであり、本件消費貸借に係る本件各契約は、これを容認した場合に、Xらの所得税の負担を不当に減少させる結果となると認められるから、これに対して所得税法157条1項の規定を適用することができる。

⑤ 事業者が金員を借り入れる場合においては、取引のある銀行から借り入れるのが一般的と考えられることからすれば、独立当事者間で行われる標準的な金銭消費貸借において付されるべき利率については、事業者が銀行から金員を借り入れる際の利率を採用するのが合理的かつ相当である。そうすると、所得税法157条1項の規定を適用するに当たって、本件消費貸借について適用されるべき年利率についても、国内銀行における貸出約定平均金利を採用すべきことになる。

⑥ 本件貸付金は、A社においては、短期借入金として計上されているが、ほとんど弁済をしていないことに加えて、本件貸付利率が毎年8月に見直されることが予定されていることも踏まえれば、本件消費貸借は、実質的には貸出期間が1年以上の長期間にわたる貸付けであったとみるのが相当である。そうすると、本件消費貸借を標準的な金銭消費貸借に引き直した場合に適用すべき貸付利率は、平成28年から令和2年までの各年の8月における国内銀行の新規貸出しかつ長期貸出しに係る貸出約定平均金利とするのが相当である。