概要

投資信託は募集の方法により公募投資信託と私募投資信託に分類されます。

公募投資信託は、不特定及び50名以上の投資家を対象とし、広く一般に募集する投資信託のことを指します。

銀行や証券会社など金融機関で販売されている投資信託の多くは、この公募投資信託に分類されるものとなっており、多くの個人投資家から募集する投資信託で、個人投資家は少額から出資することができます。

これに対して、少人数(2人から49人まで)または適格機関投資家など特定の投資家向けに募集する私募投資信託があります。

私募投資信託には契約型投信と会社型投信(投資法人)がありますが、契約型投信(証券投信)には私募株式投資信託と私募公社債投資信託があります。

なお、株式投資信託とは、主に株式を投資対象とするものですが、公社債を組み入れることも可能です。一方、公社債投資信託とは、約款上、株式に投資することを認めていない投資信託をいいます。

私募株式投資信託と私募公社債投資信託は、どちらも上場株式等グループではなく一般株式等グループの対象となりますが、所得税上の取扱いに違いがあります。

私募株式投資信託

公募株式投資信託は上場株式等グループに分類されますが、私募株式投資信託は一般株式等グループに分類され、所得税上、以下のような取り扱いとなります。

収益分配時の取扱い

- 私募株式投資信託の収益分配金(普通分配金)は、未上場株式の配当と同様で、20.42%(所得税等のみ、住民税はなし)の源泉徴収がされ、原則として、配当所得として総合課税により確定申告を行います。ただし、少額配当に該当すれば、所得税法上は申告不要を選択できます。ただし、申告不要を選択した場合でも、住民税は源泉徴収をされていないため、住民税の申告(総合課税)は必要です。

- 信託約款における外貨建資産および株式以外の資産への投資割合によって、配当控除の控除率が変わります。考え方としては、公募株式投資信託の普通分配金に係る配当控除率と同じです。

解約・償還・買取請求時の取扱い

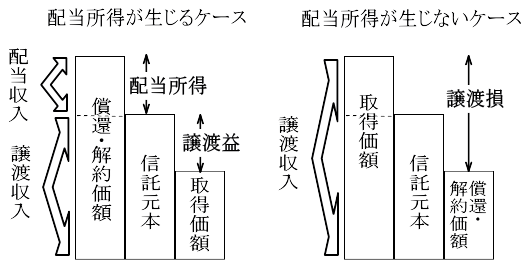

- 解約・償還により受取った金銭等のうち、元本(受益権)に達するまでの金額は、一般株式等グループの譲渡所得の計算上収入金額となり、20.315%(所得税等15.315%、住民税5%)の申告分離課税の対象となります(みなし譲渡損益)。元本を超過する部分の金額(解約差益・償還差益)は、収益分配金と同様の課税となり20.42%の源泉徴収がされ、原則として、配当所得として総合課税により確定申告を行います。

- 買取請求により受取った金銭等は、未上場株式と同様に一般株式等グループの譲渡所得等の計算上収入金額となり、申告分離課税の対象となります。

- 解約・償還・買取請求に係る譲渡損益は一般株式等グループの売却損益・償還差損益とのみ相殺することができます。そのため、上場株式等(上場株式や特定公社債等)に係る譲渡損益等との通算はできません。また、相殺後に残った損失は翌年以降に繰越しをすることができません。

私募公社債投資信託

公募公社債投資信託は上場株式等グループに分類されますが、私募公社債投資信託は一般株式等グループに分類され、所得税上、以下のような取り扱いとなります。

収益分配時の取扱い

- 利子所得として20.315%(所得税等15.315%、住民税5%)の源泉徴収が行われ、課税関係が終了します(源泉分離課税)。

- 私募公社債投資信託の収益分配金等は特定口座へ受入ができません。

解約・償還・買取請求時の取扱い

- 解約・償還により受取った金銭等のうち、元本(受益権)に達するまでの金額は、一般株式等グループの譲渡所得の計算上収入金額となり、20.315%(所得税等15.315%、住民税5%)の申告分離課税の対象となります(みなし譲渡損益)。元本を超過する部分の金額(解約差益・償還差益)は、利子所得として20.315%の源泉徴収が行われ課税関係が終了します(源泉分離課税)。

- 買取請求により受取った金銭等は、一般株式等グループの譲渡所得等の計算上収入金額となり、申告分離課税の対象となります。

- 解約・償還・買取請求に係る譲渡損益は一般株式等グループの売却損益・償還差損益とのみ相殺することができます。そのため、上場株式等に係る譲渡損益等との通算はできません。また、相殺後に残った損失は翌年以降に繰越しをすることができません。

まとめ

| 私募株式投資信託 | 私募公社債投資信託 | ||

| 収益分配金 | 20.42%の源泉徴収がされ、原則として、配当所得として総合課税により確定申告を行う | 利子所得として20.315%の源泉徴収が行われ、課税関係が終了 | |

| 解約・償還 | 解約差益・償還差益部分 | ||

| みなし譲渡損益 | 一般株式等グループの譲渡所得等として20.315%の申告分離課税の対象 | ||

| 買取請求 | |||