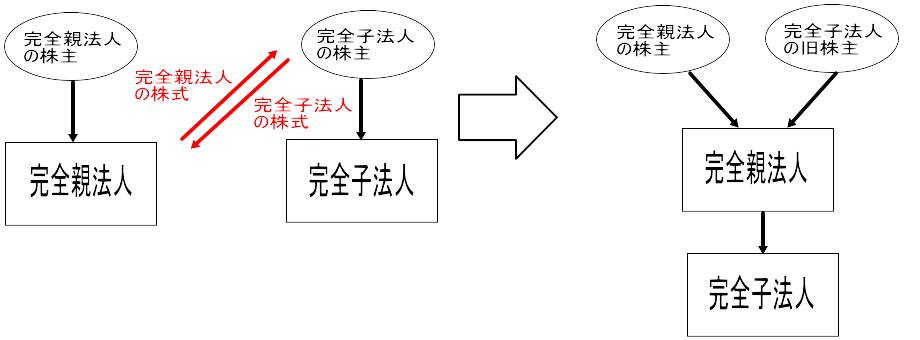

株式交換とは

親法人となる法人が子法人となる対象法人との関係を100%保有関係にするために、対象法人の株主に対して、その株主が所有している株式を親法人となる法人の株式に交換する会社法上の制度です(会社法767~771)。

株式交換により100%親会社となる法人を完全親法人、100%子会社となる法人を完全子法人といいいます。

完全子法人となる予定の法人の株主は、株式交換契約によって決められた株式交換比率によって、完全親法人の株式を割り当てられることになります。

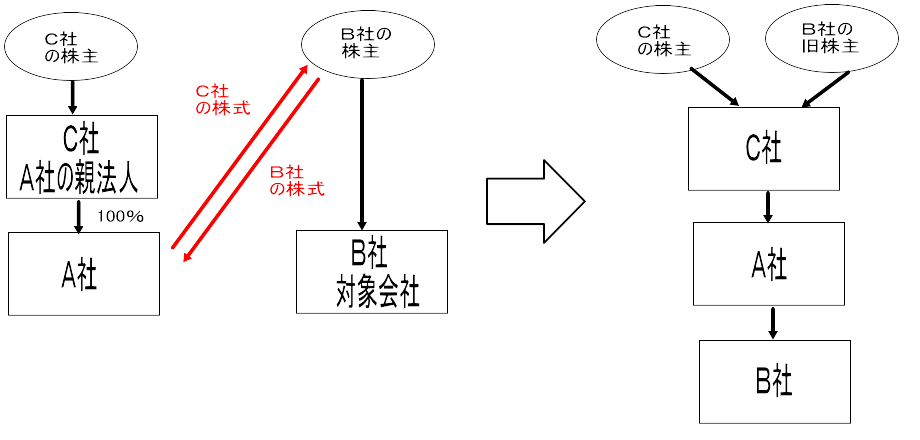

対象会社を株式交換で完全子法人化するにあたって、完全親法人になる法人の株式ではなく、その親法人(つまり、完全親法人の親法人)の株式を対象会社の株主に対価として交付する株式交換もあり、その株式交換を三角株式交換といいます。

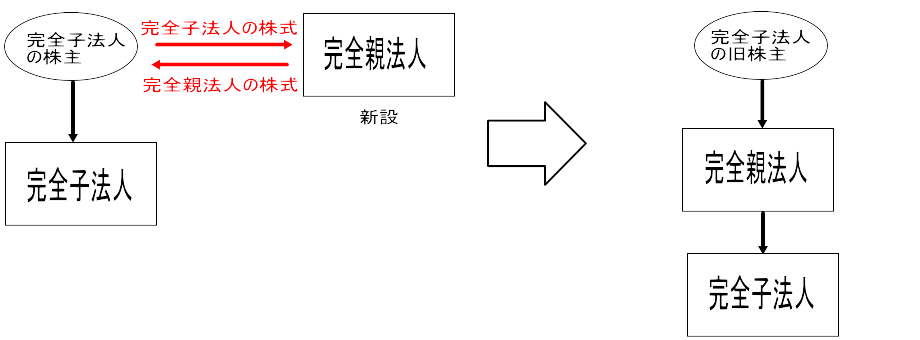

株式移転とは

新たに完全親法人となる法人を設立し、株主が所有する株式をその親法人(持株会社)にすべて移転し、既存の法人がその親法人の完全子法人となることで、代わりに親法人の発行する株式の割り当てを受ける会社法上の制度です(会社法772~774)。

既に存在している法人を利用して完全親法人とするのが株式交換であり、新たに完全親法人を設立するのが株式移転である点に違いがあります。

譲渡所得等の特例と取得価額と取得日

株式交換に係る譲渡所得等の特例

① 居住者が、その有する株式(旧株)につき、その旧株を発行した法人の行った株式交換(株主に株式交換完全親法人の株式又は株式交換完全親法人の親法人の株式のうちいずれか一方の株式以外の資産が交付されなかつたものに限る。)によりその株式交換完全親法人に対しその旧株の譲渡をし、かつ、株式交換完全親法人の株式又は株式交換完全親法人の親法人の株式の交付を受けた場合により旧株を有しないこととなった場合には、旧株の譲渡はなかつたものとみなされます(所法57の4①前段、所令167の7①)。

この場合の株式交換完全親法人の株式又は株式交換完全親法人の親法人の株式の取得価額は、譲渡をした旧株の取得価額となります(株式交換完全親法人の株式又は株式交換完全親法人の親法人の株式の取得に要した費用がある場合には、その費用の額を加算した金額)(所令167の7④)。

② 居住者が、その有する株式(旧株)につき、その旧株を発行した法人の行った特定無対価株式交換(株主に株式交換完全親法人の株式その他の資産が交付されなかつた株式交換で、その法人の株主に対する株式交換完全親法人の株式の交付が省略されたと認められる一定の株式交換をいう。)により旧株を有しないこととなった場合には、旧株の贈与(無対価のため)はなかつたものとみなされます(所法57の4①後段、所令167の7②)。

なお、特定無対価株式交換とは、簡単にいえば、もともと「旧株」と「株式交換完全親法人の株式」の両方を所有しているが、株式交換に当たり「旧株の発行会社」と「株式交換完全親法人」の株主構成割合が同じ(=「株式交換完全親法人の株式」を交付してもしなくても会社支配割合は同じ。)であることから、「株式交換完全親法人の株式」の交付が省略されているものです。

この場合の所有株式(特定無対価株式交換の直後にその居住者が有する特定無対価株式交換に係る株式交換完全親法人の株式をいう。)の取得価額は、所有株式のその特定無対価株式交換の直前の取得価額に旧株の特定無対価株式交換の直前の取得価額を加算した金額となります(所令167の7⑤)。つまり、「旧株」と「株式交換完全親法人の株式」の取得価額分ということです。

株式移転に係る譲渡所得等の特例

居住者が、その有する株式(旧株)につき、その旧株を発行した法人の行った株式移転(株主に株式移転完全親法人の株式以外の資産が交付されなかつたものに限る。)によりその株式移転完全親法人に対し旧株の譲渡をし、かつ、株式移転完全親法人の株式の交付を受けた場合には、旧株の譲渡はなかつたものとみなされます(所法57の4②)。

この場合の株式移転完全親法人の株式の取得価額は、譲渡をした旧株の取得価額となります(株式移転完全親法人の株式の取得に要した費用がある場合には、その費用の額を加算した金額)(所令167の7⑥)。

特例を受けなかった(受けれなかった)場合の取得価額

旧株を時価により譲渡したものとして、株式の譲渡損益が生じます。

そして、所有株式の取得価額は、「完全親法人株式等を取得するために通常要する価額(時価)+新株の取得に要した費用」となります。

つまり、いったん旧株を時価により譲渡があったものとして課税され、新たに新株を時価で取得したとされます。

譲渡所得等の特例を適用する場合において、その対価となる株式に一株に満たない端数が生じ金銭が交付された場合

特例を適用する場合において、株式交換完全親法人又は株式移転完全親法人が、株式交換又は株式移転に際し株主に対し交付しなければならない株式に一株に満たない端数が生じたため、会社法234条1項(一に満たない端数の処理)の規定等によりその端数の合計数に相当する株式を他に譲渡し、又は買い取った代金として株主に金銭が交付されたときは、その一株に満たない端数に相当する株式の株主に対して株式交換完全親法人又は株式移転完全親法人の株式が交付されたものとして取り扱います(所基通57の4-1)。

なお、この場合において、その株主に交付された一株に満たない端数に相当する数の株式については、所得税法施行令167条の7の規定による取得価額の計算が行われ、代わりに取得した金銭について株式等に係る譲渡所得等としての課税が行われます。

つまり、1株未満株式のみ譲渡があったものとして課税され、実際に交付されている単位株は課税が繰り延べられるということです。

また、端数の生じた株式が上場株式等である場合には、上場株式等に係る譲渡損失の損益通算及び繰越控除の適用が可能です(措法37の11③、37の10③五、37の12の2②四、八)。

端数の生じた株式を発行法人自らが買い取って(いわゆる自己株式の取得)、その代金を交付する場合もあり得ますが、この場合はみなし配当課税の対象外とされているため、全額が譲渡所得等としての課税が行われます(所法25①五、所令61①九、十一、167の7⑧)。

(設例)

A社はA社株主に対し、A社株式100株につき完全親法人B社の株式1株を交付する株式交換を行った。

①甲の所有していたA社株式438株(取得価額5,262,453円)

②交付されたB社株式4株

③端数株式の数に相当する金銭の額(0.38株)623,000円

(計算)

①交付されたB社株式の1株当たりの取得価額

5,262,453円÷(4株+0.38株)=1,201,473円28銭

円未満切り上げのため、1,201,474円

②端数株式の取得価額

1,201,474円×0.38株=456,560円

③端数株式の譲渡所得

623,000円-456,560円=166,440円

④交付されたB社株式の取得価額

1,201,474円×4株=4,805,896円

税制適格・非適格

譲渡所得等の特例を適用できるか否かは、あくまでも上記要件を満たしているかどうかであるため、その株式交換・株式移転が税制適格であるか非適格であるかを問いません。

株式交換等に係る譲渡所得等の特例の適用を受けて取得した株式等の「取得日」

株式交換等に係る譲渡所得等の特例は、株式交換・株式移転等に係る譲渡所得等の課税の繰延制度ですが、旧株の「取得をした日」を引き継ぐという規定ではありません。

したがって、株式交換等に係る譲渡所得等の特例の適用を受けて取得した株式等の「取得をした日」は、その取得の基因となった株式等(旧株)の「取得をした日」ではなく、それぞれの取得事由に応じた「取得をした日」となります。

株式交換により取得した株式等の「取得をした日」は、株式交換契約において定めたその効力を生ずる日となります。また、株式移転により取得した株式等の「取得をした日」は、株式移転完全親法人の設立登記の日となります(措通37の10・37の11共-18)。

ただし、「特定口座制度(措法37の11の3、措令25の10の2)」で上場株式等を特定口座へ受け入れる場合、「株式交換等に係る譲渡所得等の特例(措法57の4)」の適用を受けて取得した株式等のうち、「所得税法57条の4第1項に規定する株式交換」「所得税法57条の4第2項に規定する株式移転」に掲げる取得事由により取得した上場株式等の「取得をした日」は、実務上、その取得の基因となった株式等(旧株)の「取得をした日」を引き継ぐこととされています。

なお、上記事由により取得した上場株式等(特定口座内保管上場株式等)を他の特定口座へ移管する場合には、措置令25条の10の2第13項の規定により、取得の基因となった株式等(旧株)の「取得をした日」を引き継ぐこととされています。