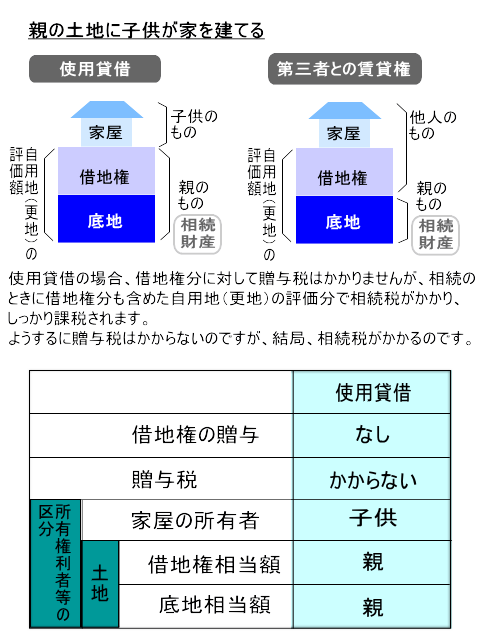

使用貸借

基本

親の土地を子供が時価よりも著しく安い金額で買ったら、みなし贈与になり贈与税を支払わなければなりません。基本、赤の他人と取引するときと同じような金額(時価)でないと贈与税がかかるのです。

では、親の土地に子供が家を建てて、権利金や地代を払わない場合はどうなるでしょうか。

一般に、自分(親)の土地に子供が家を建てる場合、権利金や地代を要求する親はいないでしょう。しかし、他人の土地に家を建てようとした場合、通常その土地の持ち主は家を建てようとする人に借地権設定の対価として、相当な権利金や地代を支払ってくれというはずです。

そうなると権利金や地代を払わない子供は、本来支払うべき借地権相当額等を親から贈与されている(みなし贈与)と考えられるでしょうか。

権利金や地代も支払うことなく土地を借りる場合を、土地の使用貸借といいますが、この使用貸借による土地の使用では、借地権相当額の贈与税が課税されることはありません(使用貸借通達1)。

つまり、みなし贈与にはなりません。それは、使用貸借では借地権を設定するような強い権利はないと考えられるからです。

なお、このような個人間の土地の使用貸借についての税務署への手続等は、一切、必要ありません(法人が関係する無償返還届出のような届出は必要ありません)。子供が権利金や地代を親に支払わなければいいのです。

ただし、親の借地権を子供が権利金や地代を支払うことなく無償で使用したような場合には、借地権の使用貸借となりますので、その場合は、「借地権の使用貸借に関する確認書」を使用貸借で借り受けている者の住所地の所轄税務署長にすみやかに提出してください。

一般的に、使用貸借契約は親子のような親族間で行われますが、この取扱いは、親族以外の個人間(赤の他人)でも、また、住宅以外の建物(店舗等)でも、適用されることになっており贈与税はかかりません。

固定資産税相当額の授受

土地の固定資産税及び都市計画税に相当する金額以下の金額の授受であれば問題ありませんが、それを超えるような金額の授受をしてしまうと、税務的に問題が生じる可能性があります。

民法593条(使用貸借)

使用貸借は、当事者の一方がある物を引き渡すことを約し、相手方がその受け取った物について無償で使用及び収益をして契約が終了したときに返還をすることを約することによって、その効力を生ずる。

最高裁第一小法廷昭和41年10月27日判決(民集20巻8号1649頁)の要旨

建物の借主がその建物等につき賦課される公租公課を負担しても、それが使用収益に対する対価の意味をもつものと認めるに足りる特別の事情のないかぎり、この負担は借主の貸主に対する関係を使用貸借と認める妨げとなるものではない。

使用貸借に係る土地についての相続税及び贈与税の取扱いについて・昭48直資2-189

(使用貸借による土地の借受けがあった場合)

1 建物又は構築物(以下「建物等」という。)の所有を目的として使用貸借による土地の借受けがあった場合においては、借地権(建物等の所有を目的とする地上権又は賃借権をいう。以下同じ。)の設定に際し、その設定の対価として通常権利金その他の一時金(以下「権利金」という。)を支払う取引上の慣行がある地域(以下「借地権の慣行のある地域」という。)においても、当該土地の使用貸借に係る使用権の価額は、零として取り扱う。

この場合において、使用貸借とは、民法第593条に規定する契約をいう。したがって、例えば、土地の借受者と所有者との間に当該借受けに係る土地の公租公課に相当する金額以下の金額の授受があるにすぎないものはこれに該当し、当該土地の借受けについて地代の授受がないものであっても権利金その他地代に代わるべき経済的利益の授受のあるものはこれに該当しない。

敷地の贈与時

親が貸家とその敷地を所有している場合に、その敷地の贈与を子供が受けたときは、貸家建付地の贈与を受けたことになります。

一方、使用貸借で借り受けた親の土地の上に、子供が建築した家屋を貸家としている場合にその敷地の贈与を受けた場合は、貸家建付地ではなく自用地の贈与を受けたことになります。これは、使用貸借により土地を使用する権利の価額はゼロとして取り扱われていることによるものです。

敷地の相続時

基本

使用貸借であれば借地権に相当する贈与課税はされないのですが、相続のときには借地権の評価額分、相続税を多く払います。この使用貸借されている土地は、将来親から子供が相続するときに相続税の対象となります(使用貸借通達3)。

相続のときに、この土地の価額は他人に賃貸している土地(貸宅地)ではなく、自分が使っている土地(自用地)として評価されるため、借地権の評価額分だけ、相続税が高くなるというわけです。

もっとも、一般的には、贈与税の方が高くつきますので、納税者が損をすることはないでしょう。

また、使用貸借の状態で家屋の持ち主である子供が亡くなった場合は、その相続財産は家屋となり、土地に関する権利(使用権)は付いてないものとされます。

使用貸借に係る土地についての相続税及び贈与税の取扱いについて・昭48直資2-189

(使用貸借に係る土地等を相続又は贈与により取得した場合)

3 使用貸借に係る土地又は借地権を相続(遺贈及び死因贈与を含む。以下同じ。)又は贈与(死因贈与を除く。以下同じ。)により取得した場合における相続税又は贈与税の課税価格に算入すべき価額は、当該土地の上に存する建物等又は当該借地権の目的となっている土地の上に存する建物等の自用又は貸付けの区分にかかわらず、すべて当該土地又は借地権が自用のものであるとした場合の価額とする。

子供が貸家、貸しビルやアパートを建てたら

親の土地に子供が家を建てて使用貸借契約なら、親が亡くなったとき、その土地の評価は自用地で評価するということでした。では、親の土地に子供が貸しビルを建てて、親子間では使用貸借契約だった場合はどうなるでしょうか?

この場合も、親が亡くなったときは、その土地は貸家建付地ではなく自用地として評価します。静岡地裁昭和63年7月1日判決(税資165号4頁)、東京高裁平成元年1月31日判決(税資169号219頁)では、相続人が相続により取得した土地を生前被相続人から使用貸借により借り受け、その上に建物(倉庫兼事務所)を建築して第三者に貸付ていた場合の土地は自用地として評価すべきと判示しました。

子供が貸家、貸しビルやアパートを親から贈与されたら

親が自分の土地の上に貸家を建て、その貸家を子供に贈与して子供は土地について使用貸借により借りていたとします。その後、親の死亡により子供がその土地を相続したという場合には、この土地の評価は、(1)贈与前と贈与後の貸家の借家人が同じである場合と(2)贈与前と貸家の借家人が異なる場合とで変わってきます。

(1)贈与前と贈与後の貸家の借家人が同じである場合

貸家建付地として評価します。これは、判例により建物が第三者に譲渡された場合においても、以前から居住している建物賃借人の敷地利用権の権能には変化がない(侵害されない)と解されるからです。

(2)贈与前と貸家の借家人が異なる場合

自用地として評価します。

静岡地裁昭和63年7月1日判決(税資165号4頁)の判決要旨

相続人が相続により取得した土地を生前被相続人から、使用貸借により借り受け、その上に建物(倉庫兼事務所)を建築して第三者に貸付ていた場合、相続税財産評価に関する基本通達26(貸家建付地の評価)により評価すべきであると納税者は主張するが、貸家建付地の場合、借家人に対する明け渡し請求権には、借家法上に定める正当の事由を必要とするのに対し、本件の場合には借家法上の制限を受けることなく返還請求でき、両者の法律関係が同様であるとはいえないため、右主張は採用できない。

使用貸借に係る土地についての相続税及び贈与税の取扱いについて・昭48直資2-189

https://www.nta.go.jp/law/tsutatsu/kobetsu/sozoku/731101/01.htm