個人事業主が、個人事業だけでなく自身が経営する会社(の株等)を持っていたとします。この場合、その会社に外注費の支払をし、個人事業の必要経費にできるのかという問題があります。

必要経費にできれば、個人事業主としての所得が減るので所得税が減ります。会社の方は売上計上となりますが、 代表(個人事業主でもあるもの) に給料を支払えば、役員給与として損金計上できます。その給与については給与所得控除が利用できます。また、代表自身が給与をもらわずに、親族に対して給与を支払えば所得の分散となります。結果、全体でみると、納める税金が減るということになりますが、このスキームは問題にならないのかということです。

結論から言うと、必要経費にできる可能性はありますが、税務調査の際に調査官の強いアタリがくることは覚悟しておく必要があります。そして、否認される可能性があるということも、予め知っておく必要があります。

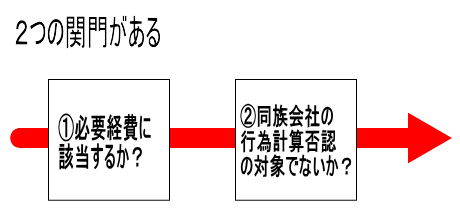

この場合のポイントは大きく分けて2つあります。1つ目は、「必要経費に該当するか否か」ということです。そして、2つ目は、「同族会社の行為計算否認の対象となるか、否か」ということです。

まず、そもそも、その外注費は必要経費なのかという点が争われます。必要経費として認められるためには、その支出が事業所得を生ずべき業務と合理的な関連性を有し(関連性要件)、かつ、当該業務の遂行上必要であること(必要性要件)が要件となっています。

必要経費に該当しないと断定できない場合でも、次に、同族会社の行為計算否認の対象となるかという点で争われます。同族会社だから起こりえるような税負担を減少させあるいは排除した行為や計算については否認され、通常用いられる行為に置き換えられ課税されてしまいます。

大阪地裁平成30年4月19日判決(税資268号-39(順号13144))では、 課税庁(税務署)は同族会社の行為計算否認により、外注費を必要経費に算入することはできないとして納税者(個人事業主)と争われたのですが、判決では、そもそも外注費が必要経費に該当しないと判示されました。なお、控訴審である大阪高裁平成30年11月2日判決(税資268号-101(順号13206))、上告審である最高裁(第三小法廷)令和元年7月16日決定(税資269号-71(順号13294))においても納税者は負けています。

個人的には、個人事業主が、自身の経営する会社に外注費の支払をするようなことは全くお勧めできませんが、どうしてもしたい場合は、以下、注意点をあげときます。

①個人事業と会社の事業目的が重なるのはよくない

そもそも、個人事業と会社の2つの形態でビジネスをするのは、あまりお勧めできませんが、どうしてもする場合は、少なくとも個人事業と会社の事業目的が重なることは避けるべきでしょう。必要経費どうのこうの前に、売上の付け替えが簡単にでき利益操作を疑われてしまいます。

②会社の事業目的や許認可を整備する等

会社に必要経費として支払ったとしても、会社の事業目的にその事業が入っていないことはよろしくないです。その場合、定款変更や登記変更をする必要があります。また、その事業をするに当たって、許認可が必要なら整備しておく必要があります。

③契約書等を作成しておき、世間一般的な取引金額とする

業務委託契約書等は作成しておく必要があります。個人事業主と会社は別人格であり、かつ、契約なので、あって当然です。また、取引金額は世間一般的な常識的な金額である必要があります。異常に高い金額を外注費として必要経費にした場合、間違いなく否認されます。

④外注業務を、会社の他にいる従業員に担当してもらう

個人事業主が外注費として会社に支払い、会社側がその外注業務について、代表自身(個人事業主でもあるもの)がするのは、あまりにもやりすぎです。会社の他にいる従業員に担当してもらいましょう。なお、会社に代表(個人事業主でもあるもの)しかいない場合は、必要経費として処理するのは、結構、リスクがあるといえます。

大阪地裁平成30年4月19日判決(税資268号-39(順号13144))

(1)事案の概要

本件は、甲商店の屋号で燃料小売業を営む個人事業主Xが、自身が代表者(かつ、主要な株主)を務める株式会社C(以下C社という。)に業務委託として支払った外注費を事業所得の必要経費に算入したところ、課税庁が同族会社の行為計算否認により、本件外注費を必要経費に算入することはできないとして更正処分等を行ったため、その取消しを求めた事案である。

主たる争点は、(1)本件外注費はXの事業所得に係る必要経費に該当するか(2)本件取引が所得税法157条1項の規定による同族会社の行為計算否認の対象となるか、である。

○本件における事実等は、次のとおりである。

・C社の定款の事業目的には、本件委託業務の内容は含まれていなかった。

・甲商店とC社との間に契約書等の書面は作成されず、本件委託業務の範囲はもとより、本件委託業務に従事する日数や時間、本件取決めの及ぶ期間等についても、明確な合意や取決めはなかった。

・本件委託業務に従事するのはXのみであり、C社の他の従業員らがこれに従事することは予定されておらず、実際にもそのようなことはなかった。

・甲商店がC社に支払った外注費の金額と、XがC社から役員報酬として受け取った給与所得の収入金額

| 甲商店からC社への外注費 | C社でのXの役員給与 | |

|---|---|---|

| 平成22年分 | 665万円 | 600万円 |

| 平成23年分 | 692万5000円 | 600万円 |

| 平成24年分 | 675万5000円 | 570万円 |

(2) 判決要旨(棄却)

① 関係規定の文言及びその趣旨を踏まえると、ある所得が事業所得の金額の計算上必要経費として控除されるためには、当該支出が事業所得を生ずべき業務と合理的な関連性を有し(関連性要件)、かつ、当該業務の遂行上必要であること(必要性要件)を要すると解するのが相当である。そして、必要経費該当性の判断に当たっては、客観的な見地から判断すべきであり、また、当該支出の外形や名目等から形式的類型的に判断するのではなく、当該業務の内容、当該支出及びその原因となった契約の内容など個別具体的な諸事情に即し、社会通念に従って実質的に判断すべきである。

② Xは、自己の個人事業(甲商店)に係る業務全般を、自己の保有する設備、車両等や資格を用いて、日常的に、自己の経験と判断に基づき、自己の労力及び経費負担をもって遂行していたものというべきである。そして、業務委託に係る本件取決め又は本件取引については、契約書等の書面が作成されておらず、契約の重要な要素についても明確に定められていないなど、一般的な事業者間の業務委託契約や労働者派遣契約とは明らかに異質のものであることも考慮すると、Xによる委託業務の遂行の実質は、C社による役務の提供(業務委託)や労働力の提供(労働者派遣)といったものではなく、正にXが自ら甲商店の事業主として主体的にその業務を遂行していたものというほかはない。

③ そうすると、甲商店の業務に関し、甲商店たるXがC社に対し本件配達販売を委託し、C社がこれを遂行し、XからC社に対し本件外注費が支払われたという形式及び外観が存在するものの、その実質は、Xが自ら甲商店の事業主としてその業務を遂行する一方で、本件取決めに基づく取扱いを継続することにより、本来支払う必要のない事業主自身の労働の対価(報酬)を、「外注配達費」や「人夫派遣費」という名目で本件外注費としてC社に支払っていたものといわざるを得ない。

④ 仮に、本件のような事情の下で、本件外注費を事業所得に係る必要経費として認めるとすると、個人事業主(農家、個人商店など)と同族会社の代表者を兼務する者の場合、事業主自身が従事する業務を会社に外注し、その外注費を支払うことにすれば、本来は必要経費に算入することのできない事業主自身の労働の対価を、個人事業の必要経費とすることができることとなり、ひいては、税額の自由な操作を許すことになりかねないのであって、租税法の根本原則に反する不合理な結論となることは明らかである。

⑤ 以上によれば、本件外注費は、社会通念上、甲商店の業務の遂行上必要であるとはいえず、必要経費該当性の判断基準における必要性要件を欠くものと認められるから、Xの事業所得に係る必要経費には該当しないというべきである。なお、本件外注費が必要経費に該当しない以上、本件取引が所得税法157条1項の規定による同族会社の行為計算否認の対象となるかについては、判断する必要がない。