不動産贈与の内容

贈与財産の価額(課税価格)が高ければ、贈与税の計算上、贈与税は高くなります。この贈与財産の価額は、相続税評価額によって計算することとなっています。

相続税評価額とは、相続税法、財産評価基本通達で定められる評価額で、その財産にいくらくらいの値段であるかを評価したものです。財産の種類によっては、いくらくらいの値段があるかをとらえにくいものが多いため、財産の種類ごとに、評価基準が定められ、その基準により相続税や贈与税が計算されるのです。

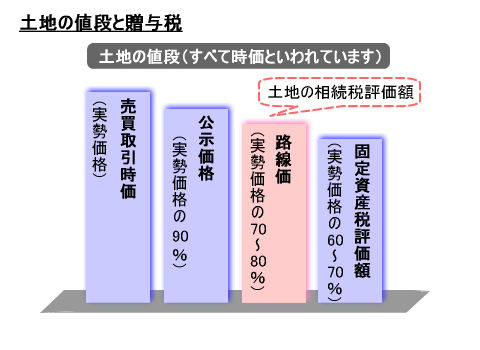

現金の場合の評価は簡単です。現金1億円なら、評価額は1億円になり、現金2億円なら、評価額は2億円となります。

しかし不動産の評価の仕方は、現金より複雑です。家屋の場合は、固定資産税の評価額と同じとなり、およそ、建設にかかった費用の60~70%となります。また、宅地の多くの場合は、「路線価」というものによって計算されるのですが、評価額は通常、売買時価(他人と取引するときの値段)の70~80%くらいになります。

例えば、ある人が1000万円の現金と、売買時価1000万円の土地を持っていたとします。そして、財産を成人している息子にあげようとしました。現金の贈与なら、評価額は1000万円です。しかし、土地の贈与なら、評価額は800万円程ということになります。

息子は1000万円を現金でもらった場合、210万円もの税金を払わなくてはいけません。しかし、土地でもらったとすると、税金は150万円ですむことになります。ですから、財産は、現金より不動産の贈与のほうが、税金は得になるのです。

不動産贈与の注意点

上記のように、現金よりも不動産で贈与するほうが、贈与税は安くなります。ただし、注意点があります。

①贈与税を支払うだけの能力(預貯金等)があるのか

現金を贈与されれば、贈与税を払うことは難しくないでしょう。ただし、不動産を贈与してもらった場合、贈与される側が、それに見合う贈与税を支払うだけのお金がない場合もありえます。

ですから、現金以外のモノを贈与する場合には、贈与される側が、受けた財産に見合う贈与税を支払うだけの能力(預貯金等)があるのかどうかを、しっかり確認しておく必要があります。場合によっては現金贈与の方が、よい場合もあるのです。

②不動産取得税や登録免許税や司法書士への手数料などがかかる

不動産を取得すると、不動産取得税、登録免許税や司法書士への手数料などがかかります。これらにかかる費用と、贈与税の軽減分を比較する必要があるでしょう。

登録免許税の税率は、不動産の固定資産評価額×2%となります。

不動産取得税の税率は、原則的に固定資産税評価額の3%ですが、自己の居住用中古住宅及びその敷地を取得したような場合等一定の要件を満たしていると大幅に軽減されます。

なお、不動産の固定資産評価額については、市町村役場(東京23区は都税事務所)で固定資産税評価証明書で取得し確認できます。