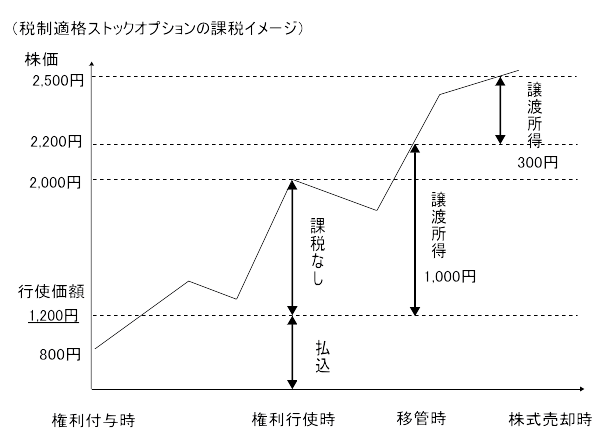

税制適格ストックオプションについて権利行使をし、ストックオプション口座に入庫していた株式を他の証券会社に移管する際は、移管の時の時価により譲渡があったものとみなされ、以下の部分が譲渡益課税の対象となります(措法29の2④)。なお、同一証券会社の一般口座への振替の場合も同様に譲渡益課税の対象となります。

みなし譲渡価額[移管時の時価]ー 取得価額[権利行使価額]

その後、その株式は、移管時の時価により取得したものとみなされ、取得価額は移管時の時価となり、実際に譲渡した場合は、以下の部分が譲渡益課税の対象となります。

譲渡価額ー 取得価額[移管時の時価]

特定株式の払出し等があった場合のみなし譲渡課税

ストックオプション税制は、①適格ストックオプションを行使して特定株式(ストックオプション税制(措法29の2)の適用を受けて取得した株式)を取得した際の経済的利益については、一定の要件の下、所得税を課さないとともに、②その取得日以後に譲渡した場合には、株式等の譲渡所得等として課税する制度となっています。

特定株式については、(取決めに従ってされる譲渡を行うまでの間、)金融商品取引業者等の振替口座簿に記載もしくは記録又は保管の委託等がされていることが要件の1つとされています(措法29の2①六)。

このため、次に掲げる事由により、特定株式の全部又は一部の返還又は移転があった場合には、その時における価額に相当する金額による譲渡があったもの等とみなされ、株式等の譲渡所得等として課税されます。

イ 金融商品取引業者等の振替口座簿への記載もしくは記録又は保管の委託等の解約又は終了(取決めに従ってされる譲渡に係る終了を除く。)

ロ 贈与(法人に対するものを除く。)又は相続(限定承認に係るものを除く。)もしくは遺贈(法人に対するもの及び個人に対する包括遺贈のうち限定承認に係るものを除く。)

ハ 取決めに従ってされる譲渡以外の譲渡でその譲渡の時における価額より低い価額によりされるもの(法人に対する時価の2分の1未満の価額での譲渡を除く。)

ただし、承継特例適用者が引き続き、金融商品取引業者等の振替口座簿に記載もしくは記録又は保管の委託等をする場合には、このみなし課税は行われません(措法29の2④)。

みなし譲渡損の場合

税制適格ストックオプションの権利行使に基づいて取得した株式を保管証券会社から引き出したことによる「みなし譲渡損」は、他の上場株式譲渡益と相殺することはできますが、配当との損益通算や損失の繰越はできません。

詳しくは、「上場株式を相対取引した場合、譲渡損失の損益通算及び繰越控除の特例の適用を受けることはできるのか?」のページまで。