概要

被相続人が所有する居住用の宅地等について一定要件を満たす場合、一定面積について相続税評価額を80%減額できます。この一定要件を満たす宅地等を特定居住用宅地等といいます。

居住用宅地等の面積が330㎡を超える場合は、330㎡までは80%減額、330㎡を超える部分は減額なし、となります。

特例適用のための要件

(1)被相続人の居住の用に供されていた宅地等(措法69の4③二イロ)

| 取得者 | 取得者等ごとの要件 |

|---|---|

| 1 被相続人の配偶者 | 「取得者ごとの要件」はありません。用途を問わない |

| 2 被相続人の居住の用に供されていた一棟の建物に居住していた親族 | 相続開始の直前から相続税の申告期限まで引き続きその建物に居住し、かつ、その宅地等を相続開始時から相続税の申告期限まで有していること |

| 3 上記1および2以外の親族 | 次の(1)から(6)の要件をすべて満たすこと。ただし、用途を問わない (1) 居住制限納税義務者または非居住制限納税義務者のうち日本国籍を有しない者ではないこと。 (2) 被相続人に配偶者がいないこと。 (3) 相続開始の直前において被相続人の居住の用に供されていた家屋に居住していた被相続人の相続人(相続の放棄があった場合には、その放棄がなかったものとした場合の相続人)がいないこと。 (4) 相続開始前3年以内に日本国内にある取得者、取得者の配偶者、取得者の三親等内の親族または取得者と特別の関係がある一定の法人が所有する家屋(相続開始の直前において被相続人の居住の用に供されていた家屋を除きます。)に居住したことがないこと。 (5) 相続開始時に、取得者が居住している家屋を相続開始前のいずれの時においても所有していたことがないこと。 (6) その宅地等を相続開始時から相続税の申告期限まで有していること。 |

- 「ある土地が本件特例(小規模宅地等についての相続税の課税価格の計算の特例)に規定する被相続人等の「居住の用に供されていた宅地」に当たるか否かは、被相続人等が、当該土地を敷地とする建物に生活の拠点置いていたかどうかにより判断すべきであり、具体的には、①その者の日常生活の状況、②その建物への入居の目的、③その建物の構造及び設備の状況、④生活の拠点となるべき他の建物の有無その他の事実を総合考慮して判断すべきものと解するのが相当である。」(東京地裁平成23年8月26日判決・税資261号-146(順号11736))。

- イ 居住の用に供する建物の建築期間中だけの仮住まいである建物

ロ 他に生活の拠点と認められる建物がありながら、小規模宅地等の特例の適用を受けるためのみの目的その他の一時的な目的で入居した建物

ハ 主として趣味、娯楽又は保養の用に供する目的で有する建物

については、被相続人等が居住していた事実があったとしても、被相続人等が生活の拠点を置いていた建物とはいえません(国税庁HP質疑応答事例「小規模宅地等の特例の対象となる「被相続人等の居住の用に供されていた宅地等」の判定」)。

- 被相続人が病気治療のための入院により空家となっていた建物の敷地は、その建物が入院後他の用途に供されたような特段の事情のない限り、相続開始直前において被相続人の居住の用に供されていた宅地等に該当します(国税庁HP質疑応答事例「入院により空家となっていた建物の敷地についての小規模宅地等の特例」)。

- 被相続人の居住の用に供されていた一棟の建物に居住していた親族、つまり同居親族に当たるか否かは、「当該家屋を生活の基盤そのものとしていたといえるか、言い換えれば、当該家屋に生活の拠点を置いていたといえるか否かにより判断すべきであり、具体的には、その者の日常生活の状況、その建物への入居の目的、その建物の構造及び設備の状況並びに生活の拠点となるべき他の建物の有無その他の事実を総合勘案して判断すべきものと解される。」(平成28年6月6日裁決(東裁(諸)平27第142号))

(2)被相続人と生計を一にしていた被相続人の親族の居住の用に供されていた宅地等(措法69の4③二ハ)

| 取得者 | 取得者等ごとの要件 |

|---|---|

| 1 被相続人の配偶者 | 「取得者ごとの要件」はありません。 |

| 2 被相続人と生計を一にしていた親族 | 相続開始前から相続税の申告期限まで引き続きその家屋に居住し、かつ、その宅地等を相続税の申告期限まで有していること。 |

家屋所有者との関係(措通69の4-7)

(1)被相続人の有する宅地等の上に被相続人及び被相続人の親族以外の者が所有する家屋がある場合

被相続人等が居住していたとしても、特例の適用はなく減額できません。この制度は、家屋を利用するのが被相続人や生計を一にしていた親族であるため、被相続人や親族以外の第三者所有の家屋は想定されていないからです。

(2)被相続人の有する宅地等の上に被相続人又は被相続人の親族が所有する家屋がある場合

家屋の所有者と住んでいる人の関係が同一人でなくても親族であり無償であれば、特例の対象となります。

1.被相続人の家屋があるとき

| 居住している者 | 家屋の貸借形態 | 減額割合 |

|---|---|---|

| 被相続人 | - | 80% |

| 生計を一にしていた親族 | 相当の対価を得て継続的 | 0%(貸付事業用宅地等に該当する場合あり) |

| 無償 | 80% |

2.被相続人と生計を一にしていた親族の家屋があるとき(土地の貸借が無償であるとき)

| 居住している者 | 家屋の貸借形態 | 減額割合 |

|---|---|---|

| 生計を一にしていた親族 | - | 80% |

| 被相続人 | 相当の対価を得て継続的 | 0%(貸付事業用宅地等に該当する場合あり) |

| 無償 | 80% |

3.被相続人と生計を別にしていた親族の家屋があるとき(土地の貸借が無償であるとき)

| 居住している者 | 家屋の貸借形態 | 減額割合 |

|---|---|---|

| 生計を別にしていた親族 | - | 0% |

| 被相続人又は生計を一にしていた親族 | 相当の対価を得て継続的 | 0%(貸付事業用宅地等に該当する場合あり) |

| 無償 | 80% |

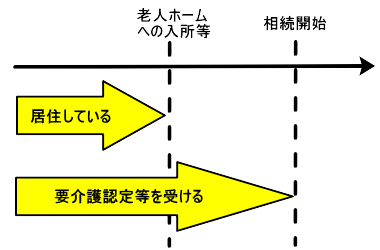

被相続人の居住の用に供されていた宅地等が、養護老人ホームへの入所など被相続人が居住の用に供することができない場合

被相続人が養護老人ホームへの入所など、相続の開始の直前において、被相続人の居住の用に供していなかったとしても、要介護認定を受けていたこと等の事由(措令40の2②)により居住の用に供することができなかった場合には、その老人ホーム等へ入所する直前において居住の用に供されていた宅地等であれば、特定居住用宅地等に該当します。

なお、要介護認定等を受けていたかどうかの判定時期については、老人ホーム等へ入所する時点ではなく、相続の開始の直前において判定します(措基通69の4-7の2)。

居住用宅地等の2か所の適用

2か所の「被相続人の居住の用に供されていた宅地等」は認められません。よって、仮に被相続人が居住していた所が2か所あるとしても、主として居住の用に供されていた宅地等1か所について、特例の適用の対象となります。

同様に、1名の生計一親族についての「被相続人と生計を一にしていた被相続人の親族の居住の用に供されていた宅地等」についても、2か所は認められません。

ただし、「被相続人の居住の用に供されていた宅地等」Aと「被相続人と生計を一にしていた被相続人の親族の居住の用に供されていた宅地等」Bのような場合は、限度面積330㎡までであれば2か所の適用が認められます。

また、「被相続人の居住の用に供されていた宅地等」Aと「被相続人と生計を一にしていた長男の居住の用に供されていた宅地等」B、「被相続人と生計を一にしていた次男の居住の用に供されていた宅地等」Cのような場合は、限度面積330㎡までであれば3か所の適用が認められます。