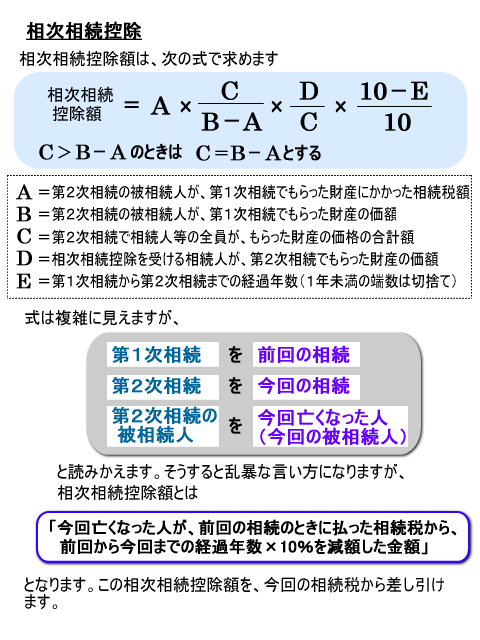

例えば、ある人が父親を亡くした数年後に、今度は母親を亡くしたとします。そうした場合、父親の財産を相続した後またすぐに、母親の財産(父親の財産を相続したもの)を相続することになります。このように相次いで相続が起きることを、相次相続といいます。

短い間に、相続が2回以上も起こると、相続を受ける人は大変な思いをします。なぜなら、前の相続で相続税を払っても、すぐ、また、同じ財産に相続税がかかってくるからです。これでは納税の負担が、大きくなります。

そこで、一定の金額を相続税額から引いて、相続税の負担を軽くしてあげましょう、という制度があります。これを「相次相続控除」といいます。

10年以内に続けて相続がある(10年以内に被相続人が相続して相続税を負担している)場合、2回目の相続(第2次相続)では1回目に払った相続税の一部を差し引くことができます。この場合、前の相続のことを「第1次相続」といい、後の相続のことを「第2次相続」といいます。ただし、適用できるのは相続人に限られますので、注意をして下さい。

相次相続控除の算式

相次相続控除によってマイナスできる金額は、決められた算式によって計算されます。

この算式は、相続を受ける人の負担を少なくするという考え方でできています。第1次相続と第2次相続がほぼ同時に起きた場合は、第2次相続では第1次相続のときの相続税額をほとんど差し引くことができます。また逆に、第1次相続と第2次相続との間が長くなればなるほど、差し引ける金額は、少なくなります。