基礎控除額の内容

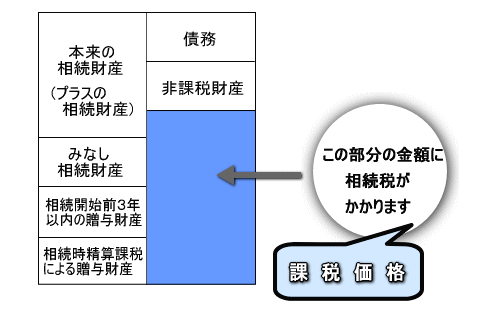

相続税は、正味の相続財産(プラスの相続財産-マイナスの相続財産)である課税価格から、「基礎控除額」を引いたものに対してかかります。これは、少額の財産にまで税金をかけるのは酷だという考え方によります。

「基礎控除額」は3,000万円+(600万円×法定相続人の数)となります。

亡くなった人の財産が基礎控除額以下だと、相続税は1円も払うことはなく、また、相続税の申告をする必要もありません。亡くなった人の財産が基礎控除額を超えると相続税がかかることになりますが、財産から基礎控除額を差し引くことができるので、その差し引いた分、相続税が少なくなります。

例えば、亡くなった人に妻と子供が2人いれば、3,000万円+(600万円×3)=4,800万円までの財産には、相続税がかかりません。仮に1億円の財産があれば1億円-4,800万円=5,200万円(課税遺産額)に対して相続税がかかるのです。

例えば、子供2人が財産をもらわず、亡くなった人の妻だけが財産をもらっていても、基礎控除額は3,000万円+(600万円×3)=4,800万円となります。基礎控除額の計算で用いられる法定相続人の数は、相続財産を貰わない人がいても影響しません。

よって、遺言により、法定相続人以外の第三者が相続財産を全部貰うような場合になったとしても、亡くなった人に妻と子供が2人いれば、3,000万円+(600万円×3)=4,800万円が基礎控除額となります。

法定相続人の数

① 法定相続人の数は、相続の放棄をした人がいても、その放棄がなかったものとした場合の数をいいます(相法15②)。

これは、法定相続人の数を勝手に調整できないような仕組みがとられているからです。例えば、妻、子供がいない人が亡くなった時点で、親1人、兄弟3人だったとします。この場合、本来、相続人は親1人なので法定相続人の数は1人です。親が相続放棄をして、兄弟3人を相続人として法定相続人の数を3人とするようにしない仕組みとなっています。

② 廃除があった場合には、その廃除がなかったものとして判定することとなっていないため、相続人の数には含めません(相法15②)。

なお、排除された者に子供がいる場合には、代襲相続人となることから、その子供は相続人の数に含めます。

③ 法定相続人のなかに養子がいる場合の法定相続人の数は、次のとおりとなります(相法15②、詳しくは、養子のページまで)。

(1)被相続人に実子がいる場合は、養子のうち1人までを法定相続人に含めます。

(2)被相続人に実子がいない場合は、養子のうち2人までを法定相続人に含めます。

ただし、特別養子や配偶者の連れ子を養子とした場合は実子として扱われ、養子の数の制限を受けません。

④ 法定相続人の数には代襲相続人の数も含まれます。

例えば、子供Aの代襲相続人として、孫B、孫Cがいる場合は2人として数えます。ただし、代襲相続人であり、かつ、被相続人の養子となっている者については、相続税計算上の「法定相続人の数」において、その者は実子1人として取扱います(相基通15-4)。