遺産分割の3つの方法

遺産分割の方法は、①現物分割②換価分割③代償分割の3つがあります(相基通19の2-8)。

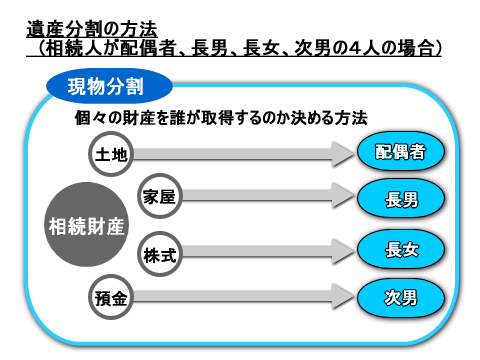

現物分割

現物分割とは、個々の財産を誰が取得するのか決める方法であり、最も一般的な方法です。「Aには家屋敷を、Bには現金を」というように個々の財産を割り振る方法です。

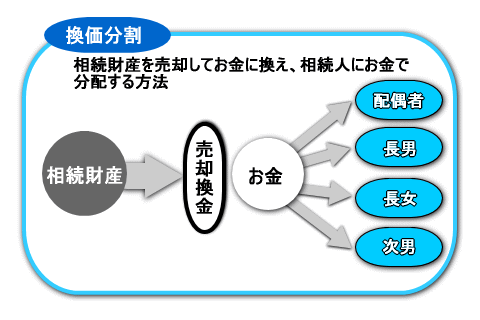

換価分割

換価分割とは、共同相続人又は包括受遺者のうちの1人又は数人が相続又は包括遺贈により取得した財産の全部又は一部を金銭に換価し、その換価代金を分割する方法をいいます(相基通19の2-8(注)、家事事件手続法194)。

財産が、不動産だけしかないなど、各相続人等にうまく財産を割り振れない場合に使われる方法です。

換価分割のための相続登記

換価分割の都合上、共同相続人のうち1人の名義に相続登記をしたうえで換価し、その後において、換価代金を分配するようなことがあります。一般的には、対価の授受を行わないで財産の名義を変更した場合には、原則として贈与が行われたものとして取り扱われることになっています(相基通9ー9)。

しかし、共同相続人のうちの1人の名義で相続登記をしたことが、単に換価のための便宜のものである場合には、贈与によって財産を取得したことにはならないので、贈与税は課税されません。

換価分割したことによる譲渡所得の申告

処分した財産が土地や建物など譲渡所得の基因となる資産である場合は、その財産の処分者となる相続人等に対し、その処分(譲渡)による所得、つまり、譲渡所得について所得税が課税されます。なお、換価時に換価代金の取得割合が確定しているものと、確定しておらず後日分割されるものとがあります。

1 換価時に換価代金の取得割合が確定している場合

この場合には、①相続人が各法定相続分に応じて換価代金を取得することとなる場合と、②あらかじめ換価時までに換価代金の取得割合を定めている(分割済)場合とがあります。

①の場合は、各相続人が換価遺産に有する所有割合である法定相続分で換価したのですから、その譲渡所得は、所有割合(=法定相続分)に応じて申告することとなります。

②の場合は、各相続人は換価代金の取得割合と同じ所有割合で換価したのですから、その譲渡所得は、換価遺産の所有割合(=換価代金の取得割合)に応じて申告することになります。

2 換価時に換価代金の取得割合が確定しておらず、後日分割される場合

遺産分割の対象は換価した遺産ではなく、換価により得た代金であることから、譲渡所得は換価時における換価遺産の所有割合(=法定相続分)により申告することになります。ただし、所得税の確定申告期限(収入すべき時期は、資産の引渡しがあった日)までに換価代金が分割され、共同相続人の全員が換価代金の取得割合に基づき譲渡所得の申告をした場合には、その申告は認められます。しかし、申告期限までに換価代金の分割が行われていない場合には、法定相続分により申告することとなりますが、法定相続分により申告した後にその換価代金が分割されたとしても、法定相続分による譲渡に異動が生じるものではありませんから、更正の請求等をすることはできません。

最高裁第一小法廷昭和54年2月22日判決(集民126号129頁)の判示要旨

共同相続人が全員の合意によつて遺産分割前の相続財産を構成する特定不動産を第三者に売却した場合における代金債権は、特別の事情のない限り、右相続財産に属さない分割債権であり、各共同相続人がその持分に応じて個々にこれを分割取得するものである。

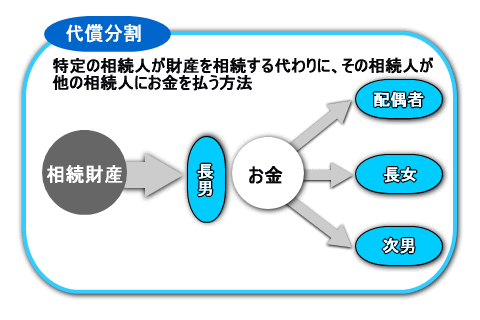

代償分割

代償分割とは、共同相続人又は包括受遺者のうちの1人又は数人が相続又は包括遺贈により取得した財産の現物を取得し、その現物を取得した者が他の共同相続人又は包括受遺者に対して債務を負担する分割の方法をいいます(相基通11の2-9(注)、19の2-8(注)、家事事件手続法195)。

事業や居住用財産を継ぐなど、財産を細分化されると困る場合、使われる方法です。なお、代償分割に係る代償債務の種類や、代償債務の履行期限について法令等で限定されてはいません。

取得費加算の適用に関しては、代償分割を行うよりも譲渡者全員に取得費加算の適用がある現物分割もしくは換価分割が有利となります。

遺産分割協議書の記載

相続人Aが不動産を取得し、相続人Bが土地Zを取得しない代償としてAより現金を取得する場合は、遺産分割協議書において以下のように記載します。

Aの欄「取得した土地Zの代償として、Bに現金〇円を令和〇年〇月〇日までに支払うものとする」

Bの欄「代償によりAから現金〇円を令和〇年〇月〇日までに受取るものとする」

数年後に代償金をもらう

代償分割に係る代償債務の履行期限について法令等で限定されてはいません。よって、相続人間で話し合いがまとまるのが、相続から数年たって、代償金をもらう(払う)というようなことは起こりえるでしょう。

仮に、数年後に代償金をもらう場合でも、相続の代償分割により取得した現金であり、贈与税又は所得税は課税されません。

ただし、代償分割財産の時価(代償分割時の時価)を上回る代償分割金額をもらった場合には、贈与税の課税問題が生じることがあります。

生命保険金を目的とした代償分割をすることの可否

長男Aが、被相続人の死亡を保険事故とする生命保険金1億円(保険料の負担者は被相続人)を取得し、その受け取った生命保険金から現金5,000万円を次男Bに支払ったとします。

この場合は5,000万円を代償債務として課税価格から控除することはできず、支払った5,000万円については、次男Bに対する贈与となります。

代償分割は、本来の相続財産を現物分割することに代えて行われるものであるところ、保険金は受取人固有の財産であって代償債務の目的となるべき現物分割の対象財産となりえません。

なお、長男Aが不動産を相続することとし、受取保険金の中から次男Bに対し金銭を交付することで遺産分割協議を成立させたような場合には、代償分割に係る代償金に該当すると解することができます。

つまり、次男Bが贈与税の課税を受けないためには、長男Aが遺産を取得し、次男Bに対しては代償金を交付することで遺産分割協議を調えるということになります。