概要

配偶者は相続を受けても税金がかからないと、よくいわれます。本当の意味では、これは正しくはありません。しかし、課税されることが少ないのは事実です。配偶者の税額軽減という税金が安くなる制度があるからです。

夫婦は一緒に助け合って生活をしていて、お互いは被相続人が財産を作るために大きな役割を果たしています。また、配偶者の老後を保障する必要もあります。さらに、配偶者同士は同世代であることが多いため、短期間のうちに相続が2回発生し、もう一度同じ財産に相続税がかかってしまいます。このような事情から、配偶者の税額軽減があるのです。

この配偶者の税額軽減は、婚姻の届出さえしていれば、婚姻期間に関係なく適用されます。たとえ、1日であっても正式な婚姻関係にあれば、控除を受けることができます。相続を放棄した配偶者を含みますが、内縁関係者は除きます。

配偶者の税額軽減の合理性

配偶者の相続税額の軽減規定の合理性について、名古屋地裁平成16年7月14日判決(税資254号-189(順号9696))は、以下のように判示しています。

「本件軽減規定について検討すると、被相続人の配偶者が相続により財産を取得しても、これは同一世代に属する者の間の財産の移転であり、次世代である子が相続により財産を取得した場合と比較すれば、通常は次の相続による財産の移転が早く行われることが多いので、その分、税負担を軽減することがかえって負担の公平化をもたらすと考えられること、被相続人と共同生活を営んできた配偶者は、一般的に相続財産の形成維持に何らかの貢献をしてきたと考えられるから、これを税負担の場面でも斟酌するとともに、残された配偶者が、それまでの水準に近い生活を維持できるよう、原則としてその法定相続分の限度で税負担を軽減することは、社会政策的見地からも望ましいと考えられることなどの考慮から設けられたものであり、このような生存配偶者に対する一定の優遇措置は、それ自体、合理性を有しているというべきである。」

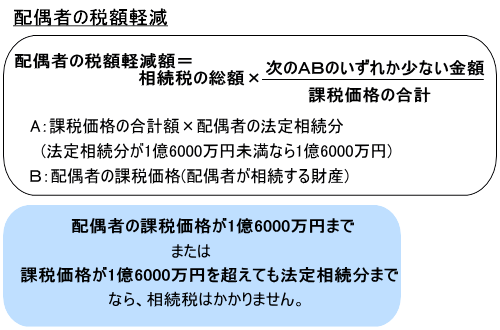

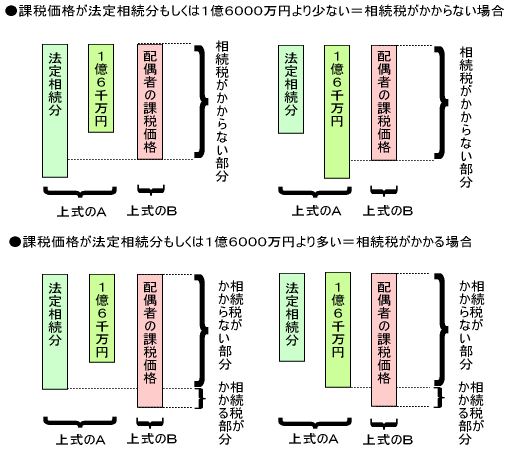

配偶者の税額軽減の計算

被相続人の配偶者は、遺産分割や遺贈により実際にもらった正味の遺産額が、法定相続分以内であれば税金がかかりません。また、たとえ法定相続分を超えて相続しても、1億6,000万円までは税金がかかりません。配偶者の税額軽減額について式にすると、次のようになります。

配偶者の税額軽減額=相続税の総額×(次のA、Bのいずれか少ない金額÷課税価格の合計)

A:課税価格の合計額×配偶者の法定相続分(法定相続分が1億6,000万円未満なら1億6,000万円)

B:配偶者の課税価格(配偶者が相続等する財産分)

配偶者の税額軽減の特例の適用を受ける場合

配偶者の税額軽減の特例の適用を受ける場合には、相続税の申告書(期限後申告書および修正申告書を含む。)に、この特例の適用を受ける旨およびその計算に関する明細を記載し、次に掲げる書類を添付して提出しなければならないことになっています(相法19の2③、相規1の6③)。

(1) 戸籍の謄本(相続の開始の日から10日を経過した日以後に作成されたものに限られる)。

(2) 遺言書の写し、遺産分割協議書の写し、その他の財産の取得を証する書類

(3) 相続人全員の印鑑証明書(遺産分割協議書に押印したもの)

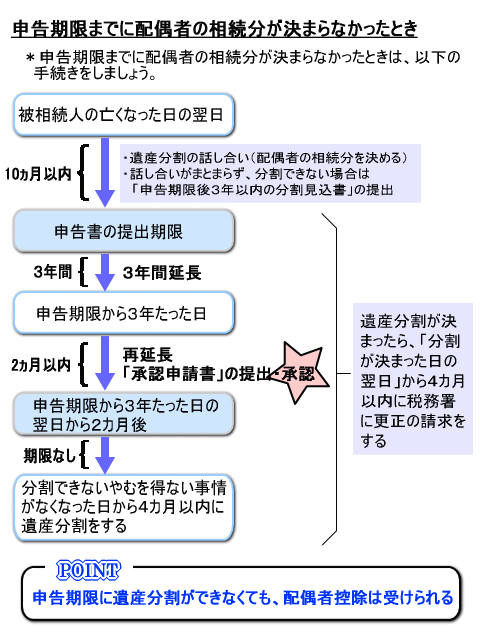

申告期限までに配偶者の相続分が決まらなかったら?(配偶者の税額軽減は?)

被相続人の亡くなった日の翌日から10ヶ月以内が、申告書の提出期限です。それまでに誰がどれだけ遺産を貰うかの話し合いをします。しかし、話し合いがうまくいかず、相続税申告書の提出までに配偶者の相続分が決まらないこともあります。

配偶者の税額軽減は、配偶者が遺産の分割などで実際にもらった財産を基に計算されることになっています。

したがって、相続税の申告までに配偶者に分割されていない財産は、配偶者の税額軽減を受けることができません。よって、配偶者の税額軽減はないものとして相続税の申告・納税をしなくてはなりません。しかし、以下の手続きをすれば、あとで控除を受けられます(相法19の2)。

救済措置

申告書を提出する際に遺産の全部または一部がまだ分割されていない場合は、申告書と一緒に「申告期限後3年以内の分割見込書」というものを提出します(相規1の6③三)。これは、遺産分割がされない事情や遺産分割の予定を記入した書類です。

3年以内に遺産の分割が決まれば、分割が決まった日の翌日から4ヶ月以内に、税務署に更正の請求というものをします(相法32①六)。そうすると払いすぎた税金(配偶者の税額軽減を受けたあとの税額との差額)を還してもらえます。

また、3年たってもまだ分割ができないやむを得ない事情がある場合(訴えの提起がされているなど)には、その事情を書類にします。

この書類は「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」といい、申告期限から3年たった日の翌日から2ヶ月以内に税務署長に提出します。承認を受ければ、さらに、その期間を延ばしてもらえます。

その後、分割できない事情がなくなった日(判決の確定の日など、相令4の2)から4ヶ月以内に分割をし、更正の請求をして、払いすぎた税金を還してもらいます。

なお、「申告期限後3年以内の分割見込書」を提出していても、「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を期限までに提出していないと、税務署長の承認を得ていないことになるので、3年を超えての遺産分割では配偶者の税額軽減の規定を適用することはできません(相法19の2②ただし書、相令4の2②③④)。

課税庁が更正の請求に基づかない更正又は決定を行った場合

配偶者の税額軽減の規定は、相続税の期限内申告書(当該申告書に係る期限後申告書及びこれらの申告書に係る修正申告書を含む。)又は更正請求書に同特例の適用を受ける旨及び金額の計算に関する明細の記載をし、かつ、財産の取得の状況を証する書類等を添付して当該申告書を提出した場合に限り、適用することとされているから、課税庁が更正の請求に基づかない更正又は決定を行った場合においては、同規定の適用はされません(相法19の2③)。

隠ぺい仮装されていた相続財産

隠ぺい仮装されていた相続財産は特例の対象となりません(相法19の2⑤⑥、相基通19の2-7の2)。

なお、配偶者以外の者が隠ぺい仮装した財産で、行為者でない配偶者が取得しても配偶者の税額軽減の対象財産とはなりません。