みなし相続財産

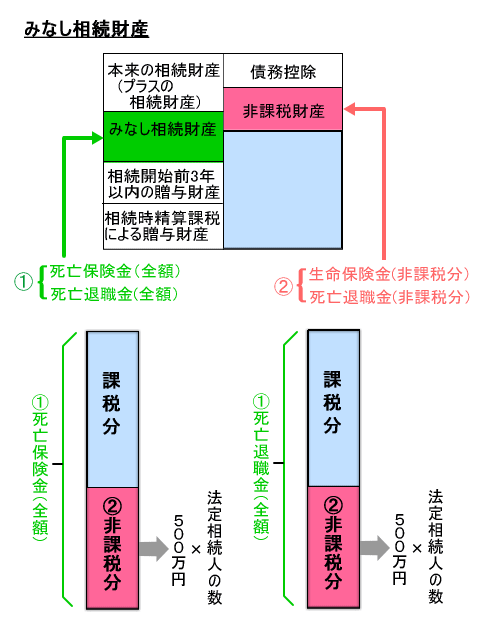

みなし相続財産とは、亡くなった日には、被相続人は財産として持っていなかったけれども、被相続人の死亡を原因として、相続人がもらえる財産のことです(相法3)。みなし相続財産の代表例が、死亡保険金と死亡退職金です。

被相続人が亡くなった後、死亡保険金は保険会社からもらうもの、死亡退職金は被相続人が勤めていた会社からもらうものであり、被相続人が生前に持っていた財産ではありません。ではなぜ、被相続人が生前に持っていなかった財産にも相続税がかかるのでしょうか。理由として次のように考えられています。

相続人が、「被相続人の死亡を原因として、財産をもらった」ということは、「相続で財産をもらった」ということとなんら変わらないからです。ですから、このような財産を相続財産に入れないと、不公平が生じてしまいます。そこで、たとえ被相続人が生前に持っていなかった財産であったとしても、相続でもらったもの(相続財産)とみなして、相続税をかけることにしているのです。この相続財産を、本来の相続財産に対して、みなし相続財産といいます。

ただし、死亡保険金や死亡退職金を相続人(相続を放棄した人や相続権を失った人を除く)がもらっても、非課税限度額があるので、全額が相続財産となるわけではありません(相法12)。

死亡保険金、死亡退職金とも、非課税限度額は、500万円×法定相続人の数となります。例えば、 生命保険金5000万円が保険会社からもらえて、法定相続人が4人であるならば、

5000万円-500万円×4=3000万円

となり、3000万円が正味の相続財産になります。

なお、各相続人が受取った死亡保険金の合計額の総額が非課税限度額を超える場合には、非課税限度額を各相続人の受取金額の比(各相続人の受取金額の合計額÷各相続人の受取金額の合計額の総額)で按分した金額が各相続人の非課税限度額となります。死亡退職金の場合も同様です。

また、受取人が一人でも、非課税枠を計算する際には、法定相続人の人数の合計を掛けた金額が非課税枠となります。

非課税限度額を超えた分が相続財産となるため、納税資金対策としてだけでなく、節税対策にも有効なのです。なお、相続人以外の人が取得した死亡保険金、死亡退職金には非課税の適用はありません。

法定相続人の数とは

法定相続人の数は、以下のとおりになります(相法15)。

1法定相続人の数は、相続の放棄をした人がいても、その放棄がなかったものとした場合の数をいいます。

2法定相続人のなかに養子がいる場合の法定相続人の数は、次のとおりとなります。

イ被相続人に実子がいる場合は、養子のうち1人までを法定相続人に含めます。

ロ被相続人に実子がいない場合は、養子のうち2人までを法定相続人に含めます。

死亡保険金と税金

契約形態(保険料負担者・受取人等)によって、死亡保険金は相続税ではなく、所得税や贈与税がかかる場合があります。

| 契約者 (保険料負担者) | 被保険者 (死亡者) | 死亡保険金の 受取人 | かかる税金 |

|---|---|---|---|

| 夫 | 夫 | 妻 (相続人) | 妻に相続税 (死亡保険金の非課税枠アリ) |

| 夫 | 夫 | X (相続人以外の人) | Xに相続税 (死亡保険金の非課税枠ナシ) |

| 妻 | 夫 | 妻 | 妻に所得税・住民税 |

| 妻 | 夫 | 子 | 子に贈与税 |

● 契約者(保険料負担者)と被保険者が同一である場合(相法3①一):保険料負担者である夫に万一のことがあったことにより支払われる死亡保険金は相続税の課税対象です。なお、相続人以外の人が取得した死亡保険金には非課税の適用はありません。

● 契約者(保険料負担者)と死亡保険金の受取人が同一である場合(所令183②、所基通34-1(4)):契約者たる妻が受取る死亡保険金を一時金で受領した場合は一時所得になり、受取った死亡保険金から支払った保険料及び50万円を控除した金額の半分が所得税等の課税対象になります。年金で受領した場合は公的年金等以外の雑所得として課税されます。

● 契約者(保険料負担者)・被保険者・死亡保険金の受取人がすべて異なる場合(相法5①一):子どもが受取る死亡保険金は、保険料負担者である妻から子どもへの贈与となり、受取った死亡保険金全額が贈与税の課税対象になります。

団体信用保険の保険金

団体信用保険とは、個人に住宅ローンなどの長期間の借入債務が生じることとなった場合に、債務者が死亡したときにも保険金によって債務の返済ができるようにする生命保険であって、実質的には債務者(被相続人)が負担しているので、被相続人が受け取るべき保険金により被相続人の住宅ローンを返済したことになります。

そのため、団体信用保険の保険金は「みなし相続財産」となりません。また、保険金によつて返済された被相続人の住宅ローンの残額は消滅したこととなるので、相続税の課税上は債務として控除されません。

死亡保険金と遺産分割、相続放棄の関係

- 死亡保険金は、遺産分割を行うことなく、死亡保険金の受取人として指定されている人に支払われます。死亡保険金は受取人が単独で請求できますので、相続発生後すぐに使えるお金となります。

- 保険金受取人の固有の財産となるので、相続を放棄しても相続人は死亡保険金は受け取ることができます。

契約上の受取人以外の人が死亡保険金を受け取った場合

被相続人が保険料を支払っていた生命保険金は、相続税法上のみなし相続財産であり、本来の相続財産ではないため、遺産分割の対象とはならず、契約上の受取人が、相続又は遺贈により取得したとみなされ相続税の課税対象となります。

つまり、死亡保険金は保険金受取人の固有の財産であって、被相続人の財産には該当せず、遺産分割協議の対象にならないものと解されています。

したがって、契約上の受取人以外の人が保険金を受け取った場合は、その人は、その契約上の受取人から贈与により取得したことになります。

例えば、夫の死亡保険金の受取人が妻であったため、妻が一旦生命保険金を受け取った後、子と話し合って分けることとした場合は、妻から子への贈与となり、贈与税の課税対象となります。

なお、保険契約者は、保険事故が発生するまでは、保険金受取人の変更をすることができます(保険法43①)。

死亡退職金

被相続人の死亡によって、被相続人(亡くなった人)に支給されるべきであった退職手当金等を遺族が受け取る場合で、被相続人の死亡後3年以内に支給が確定したものは、相続財産とみなされて相続税の対象となります(相法3①二)。

また、被相続人の雇用主等から弔慰金などの名目で受け取った金銭などのうち、実質上退職手当金等に該当すると認められる部分は相続税の対象になります(相基通3-20)。

なお、被相続人の死亡後3年経過後に支払が確定した退職金については、その支払を受ける遺族の一時所得として取り扱われます(所基通34-2)。

退職手当金等とは

退職手当金等とは、退職手当金、功労金その他これらに準ずる給与のことをいいます。退職手当金等とは、受け取る名目にかかわらず実質的に被相続人の退職手当金等として支給される金品をいいます。したがって、現物で支給された場合も含まれます(相基通3-18)。

被相続人の死亡後3年以内に支給が確定したものとは

死亡後3年以内に支給が確定したものには次の2つの場合があります。

(1)死亡退職で支給される金額が被相続人の死亡後3年以内に確定したもの(相基通3-30)

(2)生前に退職していて、支給される金額が被相続人の死亡後3年以内に確定したもの(相基通3-31)

なお、相続税の申告期限までに支給額が確定しなかつたため当初の申告の課税価格に含めて申告することができなかつた場合は、その支給額が確定した後に修正申告書を提出することになります。

生命保険契約に関する権利

相続開始の時において、まだ保険事故が発生していない生命保険契約に関する権利(解約返戻金を受取る権利等)の価値のうち被相続人が負担した保険料に相当する部分の金額も、みなし相続財産となります(相法3①三、相基通3-36)。

生命保険契約に関する権利の価額は、相続開始の時においてその契約を解約するとした場合に支払われることとなる解約返戻金の額によって評価します(評基通214)。

なお、解約返戻金のほかに支払われることとなる前納保険料の金額、剰余金の分配額等がある場合にはこれらの金額を加算し、解約返戻金の額につき源泉徴収されるべき所得税の額に相当する金額(復興特別所得税の額に相当する金額を含みます。)がある場合には、その金額を差し引いた金額により生命保険契約に関する権利の価額を評価することとなります。

遺産分割の対象か否か

死亡保険金のような「みなし相続財産」は、その財産を取得する人が決まっているため、原則として、遺産分割の対象にはなりません。その取得する人固有財産となるからです。ただし、「原則として」ですので、例外もあり得るということです。

最高裁昭和40年2月2日第三小法廷判決(民集19巻1号1頁)要旨

一 養老保険契約において被保険者死亡の場合の保険金受取人が単に「被保険者死亡の場合はその相続人」と指定されたときは、特段の事情のないかぎり、右契約は、被保険者死亡の時における相続人たるべき者を受取人として特に指定したいわゆる「他人のための保険契約」と解するのが相当である。

二 前項の場合には、当該保険金請求権は、保険契約の効力発生と同時に、右相続人たるべき者の固有財産となり、被保険者の遺産より離脱しているものと解すべきである。

最高裁平成16年10月29日第二小法廷決定(民集58巻7号1979頁)要旨

被相続人を保険契約者及び被保険者とし、共同相続人の1人又は一部の者を保険金受取人とする養老保険契約に基づき保険金受取人とされた相続人が取得する死亡保険金請求権は、民法903条1項に規定する遺贈又は贈与に係る財産には当たらないが、保険金の額、この額の遺産の総額に対する比率、保険金受取人である相続人及び他の共同相続人と被相続人との関係、各相続人の生活実態等の諸般の事情を総合考慮して、保険金受取人である相続人とその他の共同相続人との間に生ずる不公平が民法903条の趣旨に照らし到底是認することができないほどに著しいものであると評価すべき特段の事情が存する場合には、同条の類推適用により、特別受益に準じて持戻しの対象となる。