概要

納税者と生計を一にする親族が、その納税者の営む事業に従事したことなどの理由で対価の支払を受ける場合は、その対価の全額は、当該納税者の事業所得等の計算上、必要経費に算入できません(所法56、所基通56-1)。

ただし、納税者が青色申告の承認を受けている場合は、特例として、前記親族が受ける給与の金額のうち、その労務に従事した期間、労務の性質及びその提供の程度、その事業の種類及び規模、その事業と同種の事業でその規模が類似するものが支給する給与の状況その他の「政令で定める状況」に照らしその労務の対価として相当であると認められるものは、当該納税者の事業所得等の計算上必要経費に算入することができます(所法57①)。

前記「政令で定める状況」とは、①青色事業専従者の労務に従事した期間、労務の性質及びその提供の程度(働きの程度)、②その事業に従事する他の使用人が支払を受ける給与の状況及びその事業と同種の事業でその規模が類似するものに従事する者が支払を受ける給与の状況(給与の世間相場)、③その事業の種類及び規模並びにその収益の状況(事業の支払能力)と規定されています(所令164①)。

つまり、青色事業専従者に支払った給与の額が、労務の対価として相当と認められるものとして事業所得等の計算上必要経費に算入することが認められるのは、上記の「働きの程度」「給与の世間相場」「事業の支払能力」の各事情を踏まえ、当該青色事業専従者に支払った給与の額と提供された労務との対価関係が明確であるものに限られるということになります。

上記の各事情のうち、「その事業と同種の事業でその規模が類似するものに従事する者が支払を受ける給与の状況」とは、いわゆる類似同業者給与比準方式で推計を行う方式です。

類似同業者給与比準方式とは、業種、業態の同一性、事業所の近隣性、事業規模の近似性などの抽出基準により類似同業者を抽出し、当該類似同業者が配偶者その他の親族に支給した給与額の平均額を算出して、当該事案で問題となる青色事業専従者に対する給与と比較する方式です。

この類似同業者給与比準方式の問題点は、課税庁側はデータを持っているが、納税者側はデータを持っていないことです。

ですから、納税者側は不利と言えますが、税務裁判においては有効なものとして取り扱われています。

長野地裁令和4年12月9日判決(令和4年(行ウ)4号)では、内科等の開業医である原告が配偶者(看護師)に支払った青色事業専従者給与額が適正であるか否かで争われましたが、課税庁側は原告が申告納税している所轄税務署とその近隣税務署から一定の基準を全て満たす者(類似同業者)を抽出し、その類似同業者が配偶者に支給した青色事業専従者給与の年間合計額の平均額を算出して原告の配偶者の給与額と比較しています。

なお、この類似同業者を抽出する方式は、個人だけでなく、法人の過大役員報酬や過大役員退職給与で争われた場合にも採用されている方式です。

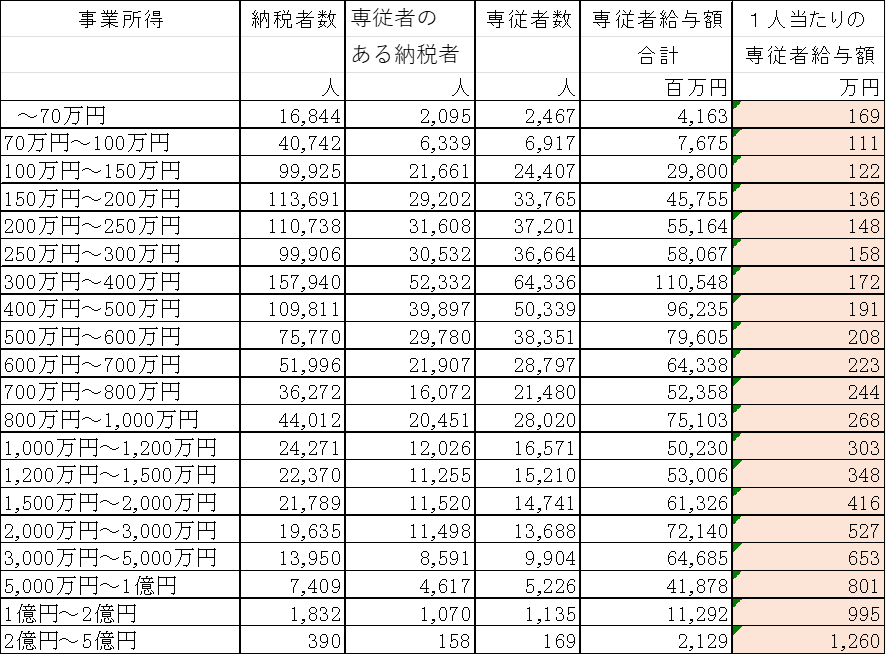

国税庁データによる令和4年分における事業所得における青色事業専従者給与の状況

下記は、国税における令和4年分の「申告所得税標本調査結果」を改変したものであり、令和4年の事業所得がある者が申告した事業所得における青色事業専従者給与の状況となっています。

例えば、令和4年において、事業産所得が400万円から500万円であったと申告した者は全国で109,811人いました。その中で、青色事業専従者給与を支払った者は39,897人でした。

その39,897の中には、複数名の専従者がいることにより、複数の専従者に給与を支払ったため、専従者の数自体は50,339人でした。

その50,339人に支払われた給与額の合計額は96,235百万円であったため、1人当たりの専従者給与額は191万円(年間)となっています。

事業所得が多くなれば、専従者給与額は高額になっています。

ただし、この金額自体は納税者が申告しただけの数字なので、この後、税務調査が入り、否認される者はいます。

なお、このデータはあくまでも、事業所得がある者全体のデータであり、業種別のデータではないため、参考程度と思ってください。

青色専従者給与に関する立証責任

青色専従者給与に関する立証責任は、納税者側にあると、富山地裁平成22年2月10日判決(税資260号-20(順号11376))では、以下のように判示しています。

「所得税法が、居住者と生計を一にする親族が、居住者の営む事業から受ける対価については、必要経費に算入しない(同法56条)としながら、当該親族が、居住者の営む当該事業に専ら従事する場合に限り、必要経費に算入できる(同法57条1項)と定めていることからすると、同法57条1項の青色事業専従者給与に関する特例は、青色申告者に恩恵的・政策的に与えられた特典であり、同特典を主張する原告(編注、納税者)の側に立証責任があると解するのが相当である。」

長野地裁令和4年12月9日判決(令和4年(行ウ)4号)(棄却)(控訴)

(1)事案の概要

本件の事案の概要は、次のとおりである。

開業医である原告Xが、平成28~30年分の所得税等の各確定申告(以下「本件各確定申告」という。)について、自己の配偶者Hに支払ったとする青色事業専従者給与年額1800万円(以下「本件専従者給与」という。)の相当性を一部否認して処分行政庁がした増額更正処分及び過少申告加算税の賦課決定処分(以下「本件各処分」と総称する。)は違法であると主張して、被告国に対し処分の取消しを求めた。

(2)本件の主な争点

①(争点1) 本件専従者給与の額が、所得税法57条1項の「労務の対価として相当であると認められる」ものかである。(本件専従者給与の額の相当性)

②(争点2) 本件専従者給与の額が「労務の対価として相当であると認められる」ものでない場合、相当な金額はいくらかである。(本件における適正給与相当額)

(3)判決要旨(棄却)(控訴)

(争点1)

① Hは、看護師使用人(H以外で、Xは常時3~4人の看護師を雇用していた)と比較すると多様な業務に従事しており、看護師長兼事務長として責任のある業務を担当し、かつ、その労務に従事した時間も多大であったものと見受けられ、それらの状況をX、H及び関与税理士において総合的に考慮した結果として、本件専従者給与の額が決められたことがうかがわれる。

しかしながら、Hの労務内容や労務の量を客観的に示す証拠は断片的なものしかなく、それらが具体的に明らかであるとはいい難い。認定事実によっても、労働時間、業務の多様性、責任や精神的負荷の大きさ等が具体的にどのように考慮されて支給額に反映されたのか、Hに対する給与の額が徐々に増加していった経緯等も含めて判然とせず、本件専従者給与の額は、Hの労務と対価関係が明確であるとはいえない。

② Xは、Hは普通の3倍働いている旨を説明しているところ、本件専従者給与の額は、看護師使用人の給与の最高額(469万円余)の3倍(1408万円余)を優に超えており、上記説明自体単なる感覚の域を出ないものといって差し支えない。なお、看護師長と事務長を兼ねているから給与の額が1.5倍になる旨のXの指摘についても同様である。

また、関与税理士が提供した参考資料(TKC医業経営指標)は、単なる統計上の数値を示すものにすぎず、これをもって本件専従者給与の額と本件配偶者の労務の対価関係が明らかになるものではない。

③ 類似同業者給与比準方式によっても、本件専従者給与の額は、本件各年分において本件類似同業者が配偶者に支給した青色事業専従者給与の年間合計額の平均額(以下「本件平均額」という。)と比較して、平成28年分及び平成29年分(821万円余)は約2.19倍、平成30年分は(792万円余)は約2.27倍にもなり、認定事実からは、このような高額となる根拠を合理的に説明することは困難である。

さらに、XがHに支払う青色事業専従者給与の月額は、Hが看護師資格を得て本件事業に従事し始めたことがうかがわれる平成15年4月以後の月額45万円から、平成18年1月以後は月額70万円、平成19年1月以後は月額80万円、平成21年1月以後は月額100万円と漸増しているところ、この間、青色事業専従者給与に関する変更届出書の「仕事の内容・従事の程度」欄の記載は、一貫して看護師、事務及び経理というものであって、平成15年4月以降変更はないし、この間に本件事業が拡大するなど、Hの業務が特段に増加したような事情も格別うかがわれない。そうすると、平成17年12月までは月額45万円であった支給額が、僅か3年余りで2倍以上に増額となった経緯についても、その具体的理由は全く不分明であり、その観点からも、本件専従者給与の月額100万円と労務の対価関係は明らかであるとはいい難い。

④ 以上の検討によれば、本件専従者給与の額1800万円が、Hの労務の対価として相当であるとは認められない。

(争点2)

⑤ 処分行政庁は、類似同業者給与比準方式を採用し、同方式における類似同業者を抽出するに当たり、類似同業者の抽出基準を、Xと同じ業種(内科医業)、類似する収入規模(年間の売上金額がXの売上金額の2分の1以上、2倍以下)、本件診療所と同じ又は隣接する税務署の管内に事業所を有する個人事業主、かつ、青色申告事業者で、年間を通じて青色事業専従者給与を配偶者に支払っており、当該配偶者が看護師資格を有する者として設定し、Xとの類似性を確保している。

加えて、その所得税等の申告が確定している者を基準として設定し、災害等の特殊状況下にある者を除外するなどして、資料の正確性も担保しており、その抽出基準の設定は合理性が認められる。その上で、各税務署長に指示して回答させる方法により、上記基準に該当するものを機械的、無作為に収集しているのであって、この過程に恣意性はない。さらに、その結果収集された類似同業者の数も各年6又は12であり、各類似同業者の特殊性や個別事情等を平均化しうるに足りる数が確保できている。これらを踏まえると、本件類似同業者の例については、その信頼性及びXとの類似性は担保されているといえる。

そうすると、本件平均額は、所得税法57条1項に照らし、適正な青色事業専従者給与額と評価することができ、処分行政庁が採用した推計方法は合理的なものと認めることができる。

⑥ よって、本件における適正給与相当額は、処分行政庁がとった推計方法により算出された、平成28年分及び平成29年分につき821万円余、平成30年分につき792万円余と認めるのが相当である。