概要

合同会社に新たな社員が加入した場合、その社員に対して、いつから損益分配されるかについては会社法上の規定はありません。ただし、会社法立案担当者は以下のように解説しています。

「当該事業年度において社員でなかった者、すなわち、当該事業年度の終了後に新たに社員となった者(持分の譲受けによって社員となったものを除く)には、当該事業年度(それ以前のものも含む)の損益は分配されない(ただし、定款で別段の定めをした場合には、それに従うことになる)。」(立案担当者による新会社法関係法務省令の解説165頁/相澤哲 (編著) / 商事法務)

事例

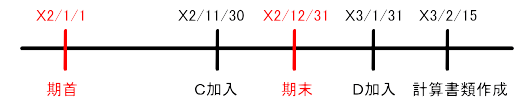

例えば、ある合同会社(事業年度1/1~12/31)の社員がA(出資価額100万円)、B(出資価額100万円)の2名であったが、C(出資価額100万円)がX2年11月30日、D(出資価額100万円)がX3年1月31日に新たに社員になったとします。

そして、X2年1月1日からX2年12月31日事業年度(以下「当期」とする。)の計算書類が作成、確定(各社員に損益分配される金額も確定)したのがX3年2月15日だったとします。

この場合、X3年1月31日に新たに社員になったDは、当期の事業年度の終了後に新たに社員となった者に該当するので、当期の損益は分配されません。

ただし、例えば、Aから持分の譲受けによってDが社員となった場合は、当期の損益は分配されます。

また、定款で別段の定めをした場合は別であるため、例えば、定款の規定によって、損益分配される時期を事業年度末日以降(計算書類作成日等)に設定すれば、当期の損益をDに分配することも可能となります。

次に、原則通り、当期の損益分配されるのが、A(出資価額100万円)、B(出資価額100万円)、C(出資価額100万円)の3名であったとします。

A、B、Cの3名の出資価額は100万円と同じです。ただし、AとBは期首(X2/1/1)の段階で既に社員ですが、Cが社員となったのはX2年11月30日です。

この場合、当期の損益分配の割合をどのようにすればよいのかという疑問がありますが、定款で別段の定めがない限り、原則通り、出資の価額に応じて定められる(会社法622①)と考えられます。

つまり、1/3づつA、B、Cに当期の損益が分配されることになります(当期より前の損益については既にAやBに分配済みであり、社員でなかったCには分配されません)。

もっとも、定款で別段の定めがあれば、これとは違う割合計算方法を採用することができ、社員である期間を考慮した損益分配の割合とすることもできるでしょう。