概要

不動産所得において、青色事業専従者給与を支払う場合、いくらがよいのかと悩む人は多いでしょう。実際、高額の金額だと、税務調査で否認される可能性が高いです。

なお、不動産所得が事業的規模でないと、そもそも、青色事業専従者給与の適用がないので、最低限、そこはクリアしているのが大前提となります。

国税庁データによる令和4年分における不動産所得における青色事業専従者給与の状況

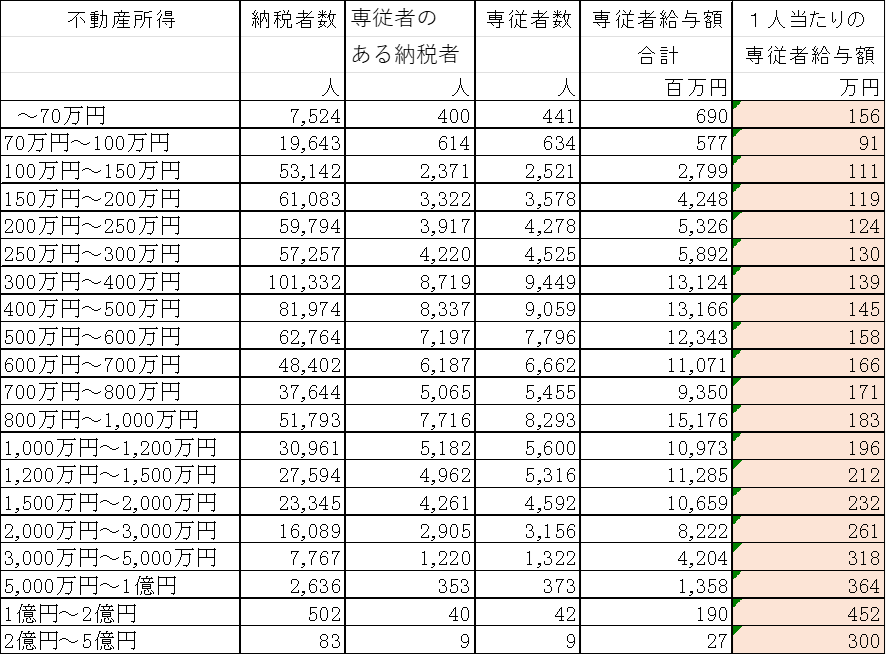

下記は、国税における令和4年分の「申告所得税標本調査結果」を改変したものであり、令和4年の不動産所得がある者が申告した不動産所得における青色事業専従者給与の状況となっています。

例えば、令和4年において、不動産所得が400万円から500万円であったと申告した者は全国で81,974人いました。その中で、青色事業専従者給与を支払った者は8,337人でした。

その8,337人の中には、複数名の専従者がいることにより、複数の専従者に給与を支払ったため、専従者の数自体は9,059人でした。

その9,059人に支払われた給与額の合計額は13,166百万円であったため、1人当たりの専従者給与額は145万円(年間)となっています。

不動産所得が多くなれば、専従者給与額は高額になっていますが、不動産所得が2億円から5億円でも、1人当たりの専従者給与額は300万円(年間)でした。

金額が少額と感じる方もいらっしゃると思いますが、これが現実です。また、この金額自体は納税者が申告しただけの数字なので、この後、税務調査が入り、否認される者も相当数いると思われます。

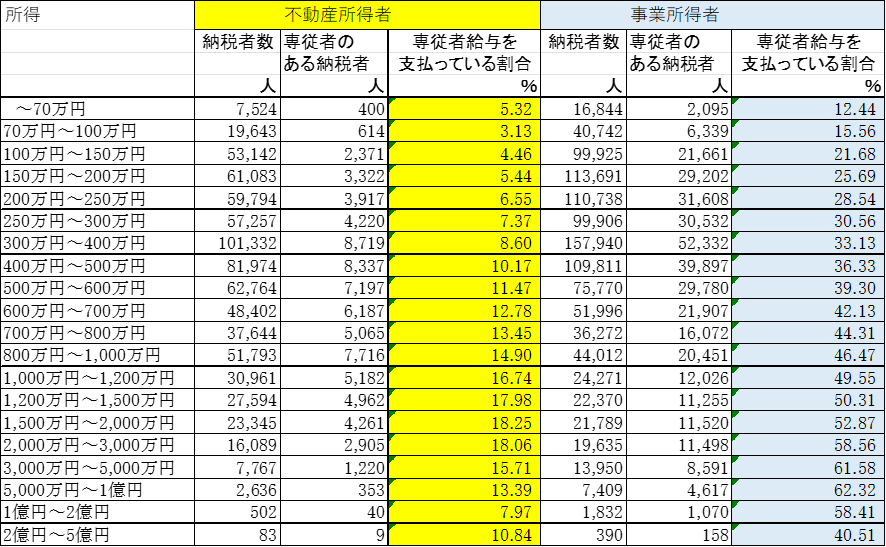

次に、事業所得者との比較をしたいと思います。次のデータは、不動産所得者と事業所得者の専従者給与を支払っている割合です。

例えば、令和4年において、不動産所得が400万円から500万円であったと申告した者は全国で81,974人いました。その中で、青色事業専従者給与を支払った者は8,337人でした。割合でいうと、10.17%です。

一方、事業所得が400万円から500万円であったと申告した者は全国で109,811人いました。その中で、青色事業専従者給与を支払った者は39,897人でした。割合でいうと、36.33%です。不動産所得者と比べて、かなり高い割合となっています。

これは、他の所得金額においても、同様となっています。

なぜ、事業所得者に比べて、不動産所得者の専従者が少ないかというと、2つの原因が考えられます。

1つ目の原因は、不動産所得の場合、事業的規模でないと、青色事業専従者給与の適用がありません。このハードルをクリアできない不動産所得者が相当するいるからです。

2つ目の原因は、課税庁側が、不動産所得の場合、専従者そのものが成り立つことはレアケースであるととらえているからです。過去の事例(裁決例)においても、そのような傾向になっています。つまり、税務調査でもめる可能性が高いため、不動産所得者は初めから専従者給与を計上しないということです。

まとめ

他のビジネスに比べて、不動産所得者の場合、青色事業専従者の従事する時間は短時間となりがちです。

また、課税庁側もデータを持っていることにより、不動産所得における従事する時間は短時間であることを把握しています(一部例外を除いて)。そのため、税務調査が入ると、専従者給与の計上は否認される可能性が高いということになります。

昭和52年1月27日裁決(裁事13集1頁)では、結果的に、納税者が勝ちましたが、専従者給与の金額42万円(年額)ですら、税務署は認めていませんでした。

実務的にいうと、不動産所得における専従者給与の金額は月8~10万円程度が限界だとよく言われます(もちろん業務量によりますが)。

このため、このようなことを解消するために、法人化をされる不動産オーナーは多いです。

法人化するならば、青色事業専従者給与ではなく役員給与とすることができます。この場合、給与は労働時間でなく経営責任等により決定することができ、青色事業専従者給与よりは高い給与を払える傾向となっています。

平成7年5月30日裁決(裁事49集76頁)(棄却)

(1)事案の概要

本件の事案の概要は、次のとおりである。

① 審査請求人Xは、青色申告者で不動産の貸付けを事業的規模で営んでいた(他に理容業も営んでいた)。

② Xの不動産所得(青色事業専従者給与の額算入前)は、以下の通りであった。

平成3年分 4,731万円余

平成4年分 6,031万円余

これに対して、Xの妻Tに係る青色事業専従者給与として必要経費に算入した金額は、以下の通りであった。各年分とも青色事業専従者給与の届出書に記載した金額の範囲内であった。

平成3年分 407万円余

平成4年分 693万円

③ Xは、上記の通り、Tに対する給与を青色事業専従者給与として必要経費に算入して申告したが、原処分庁は、TはXの営む事業に専ら従事しているとは認められないから、専ら青色申告者の営む事業に従事する親族(以下「青色事業専従者」という。)に該当しないとして、その青色事業専従者給与の額を不動産所得の金額の計算上必要経費に算入することはできないとして更正処分をした。

(2)本件の主な争点

TがXの不動産貸付業に係る青色事業専従者に該当するか否かである。

(3)裁決要旨(棄却)

① Xは、青色申告者で不動産貸付業(他に理容業)を営み、その妻Tが(1)不動産管理台帳の記載、(2)賃貸料の受領及び領収書の発行、(3)賃貸料未納者に対する督促及び集金、(4)現金領収した賃貸料の預金への預入れ、(5)賃借人との使用契約書の作成、(6)無断駐車の有無の見回り、(7)駐車場の草取りなどの業務に従事しているから、その妻は青色事業専従者に該当する旨主張する。

② しかしながら、(1)駐車場の駐車可能台数、(2)賃貸料の銀行振込みの数、(3)賃貸料の現金領収の数、(4)賃借人の交替した数、(5)無断駐車の見回りの回数、(6)駐車場の路面の状況などからみると、TがXが主張するような業務に現に従事し、又は従事していたとしても、その事務量は僅少であると認められ、Xの事業に専ら従事していたとはいえないから、Tは青色事業専従者の要件を満たしていない。

Tの1日当たりの実際の従事時間は、通常の青色事業専従者のそれよりも極めて短時間であると認められ、専ら従事していたといえないことは明らかというべきである。

③ Tは、各年分において、Xの営む事業に専ら従事していたと認めることはできないから、所得税法57条1項に規定する青色事業専従者としての要件を満たしていないことになるので、XがTに支給した青色事業専従者給与の額を、Xの各年分の不動産所得の金額の計算上必要経費に算入することはできないとした原処分は適法である。

昭和52年1月27日裁決(裁事13集1頁)(全部取消し)

(1)事案の概要

本件の事案の概要は、次のとおりである。

① 審査請求人Xは、不動産所得について、昭和44年分から青色申告を行い、母Hを青色事業専従者として所定の手続をした上、その給与の金額を必要経費に算入した。

Xは、不動産収入(地代45件,家賃2件)を得るために、賃貸料の算定、約定、更新等の折衝及び集金のほか、無断増改築、転貸、境界争い等の問題の処理等、貸付不動産の維持、管理に必要な業務を常時行っており、その業務は、単なる付随業務ではなく、主業としての事業である。

貸付不動産である貸家2件及び貸地45件は、Xの現住所と離れたB県内のC、D、E、Fの4区に散在しているので、近隣地の不動産貸付とは、その業態を異にすると認められる。

Xは、地方公務員であるため、Hが上記の不動産業務のうち、日常の業務を手伝っていた。

② Xの不動産所得(青色事業専従者給与の額算入前)は、以下の通りであった。

昭和47年分 350万円余

昭和48年分 478万円余

昭和49年分 297万円余

これに対して、Xの母Hに係る青色事業専従者給与として必要経費に算入した金額は、以下の通りであった。各年分とも青色事業専従者給与の届出書に記載した金額の範囲内であった。

昭和47年分 42万円

昭和48年分 70万円

昭和49年分 70万円

③ Xは、上記の通り、Hに対する給与を青色事業専従者給与として必要経費に算入して申告したが、原処分庁は、Xの不動産の貸付が不動産所得を生ずべき事業に該当しないと認められるので、青色事業専従者給与の金額を必要経費に算入することは認められないとして更正処分をした。

(2)本件の主な争点

① Xの不動産の貸付が事業として行われているか否かである。

② HがXの不動産貸付業に係る青色事業専従者に該当するか否かである。

(3)裁決要旨(全部取消し)

① Xの不動産貸付が、所得税法57条1項に規定する不動産所得を生ずべき事業に当るかどうかについては、その業務が社会通念上事業と称するに至る程度の規模、すなわち、賃貸料の収入状況、貸付不動産の管理状況等からみて、客観的に事業と認められる程度の規模かどうかによって判断するのが相当であるので、その実態について調査審理したところ、Xの不動産貸付は、社会通念上、不動産所得を生ずべき事業に当ると認めるのが相当である。

② 青色事業専従者及び各年分の青色事業専従者給与の金額の適否について審理したところ、Hは、Xと生計を一にしており、不動産貸付につき、30数年の経験に基づき、各年分とも年間を通じて、専らその業務に従事しているので、同人は、青色事業専従者に当ると認められる。

また、同人に対する給与の金額、昭和47年分42万円、同48年分70万円及び同49年分70万円は、いずれも所轄税務署長に届出たところに基づいて支払われており、同人の労務に従事した期間、労務の性質及びその提供の程度等に照らし、その労務の対価として過大であるとする特別の事情が認められないので、各年分の当該給与の金額を青色事業専従者給与の金額とするのが相当である。

③ 以上審理したところによれば、各年分の不動産所得の金額の計算上、青色事業専従者給与の金額の必要経費算入を否認した原処分は、いずれも相当とは認められない。