概要

剰余金の配当等については、その元本の所有期間に対応する税額だけが控除されます。この元本を所有していた期間に対応する部分の金額の計算方法には、個別法と銘柄別簡便法の2つがあります。

個別法、銘柄別簡便法の適用は①株式及び出資、②集団投資信託の受益権の区分ごとに選択する必要があります。同じ区分、例えば「株式」について、個別法と銘柄別簡便法の併用はできません。

なお、所有期間対応分の計算方法については、継続適用が要件とされていないため、毎期「原則法」又は「銘柄別簡便法」いずれかの方法を選択することができます。

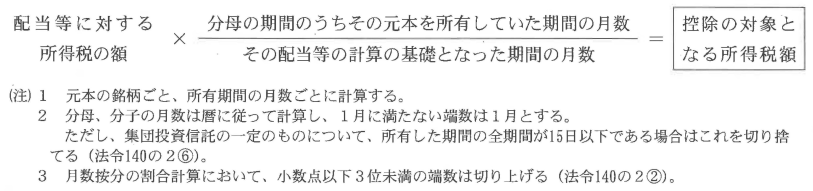

個別法(法令140の2②)

(注4)同一銘柄のものであっても分子の月数が異なるときは、その異なるものごとに区分して所有期間の按分計算を行う。

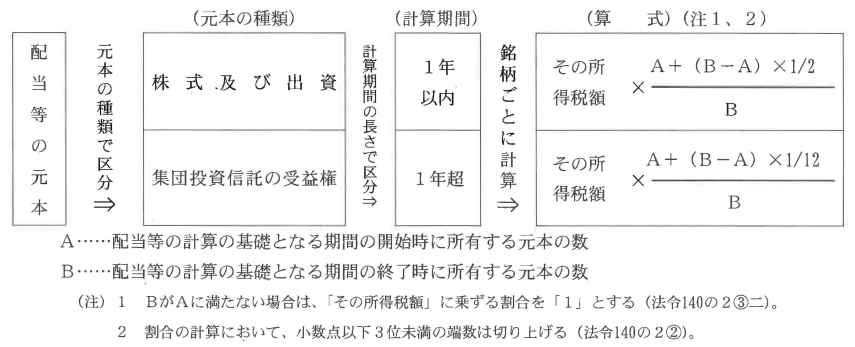

銘柄別簡便法(法令140の2③)

元本を2種類に区分し、かつ、これを配当等の計算期間が1年超と1年以内のものに区分して、銘柄ごとに期首に所有していた元本の数と期末に所有する元本の数に基づいて次の算式により計算します。

(注3)B≦Aのときは全額控除対象

(注4)A= 0 のときは 1/2(0.5)

まとめ

(1) 配当計算期間の期首と期末の元本の数を比較して、期首より期末の方が少ないときは全額控除できます。

(2) 配当計算期間の期首より期末の方が多いときには、以下のように考えます。

(イ)期首所有分については期首から所有していたものを引き続き所有していたものとみなしてその分については全額控除できます。

(ロ)(期末分-期首分)とする期中の増加分は計算期間のちょうど中央で取得したものとみなして1/2(or1/12)相当額の控除が認められます。

中間配当等に係る計算期間

期末配当の他に中間配当がある場合には、中間配当の計算期間と期末配当の計算期間を区分します。

まとめ

(1)株式及び出資

① 個別法

② 銘柄別簡便法

③ ①と②の多い方

(2)集団投資信託の受益権

① 個別法

② 銘柄別簡便法

③ ①と②の多い方

(3)その他(預金利子、公社債の利子、公社債投資信託の収益分配金に係るもの)

期間按分は不要

(4)控除が受けられる所得税額

(1)+(2)+(3)

計算例

(Q)

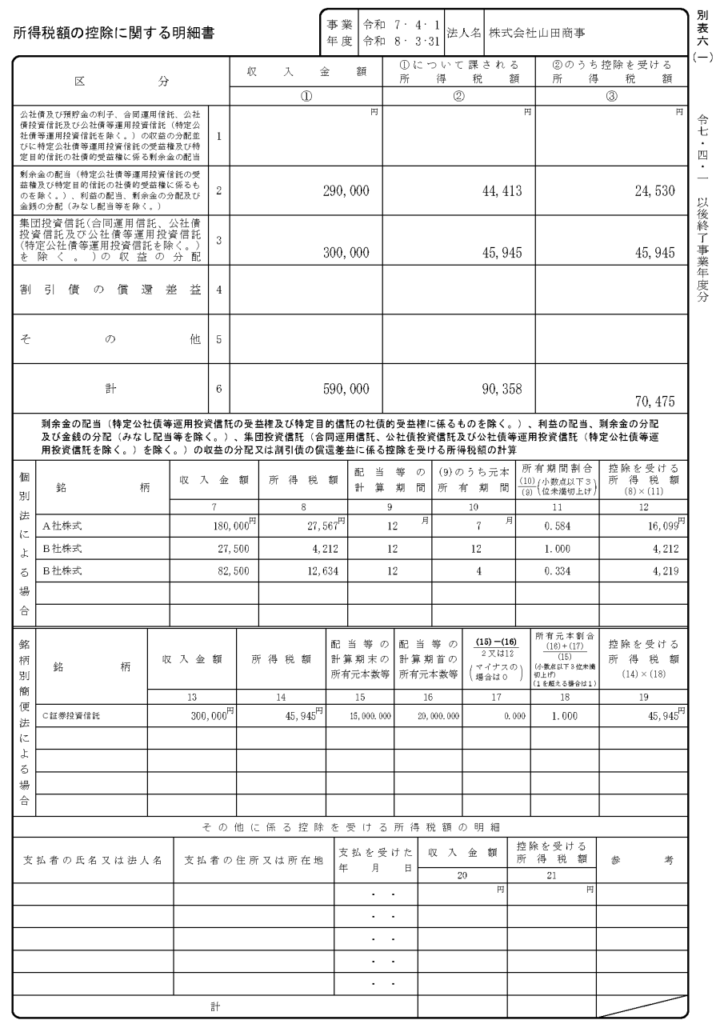

X社が当期(令和7年6月1日~令和8年5月31日)に受け取った配当金額及びそれに関する源泉所得税等額は以下のとおりです。

この場合の控除が受けられる所得税額はいくらなのか?

| 銘柄等 | 配当等の 計算期間 | 左の計算期間の 期首の所有元本数 | 左の計算期間の 期末の所有元本数 | 配当金額 | 源泉所得税等額 |

|---|---|---|---|---|---|

| A社株式の配当 | 7.4.1~8.3.31 | 0 | 7,000 | 180,000 | 27,567 |

| B社株式の配当 | 6.10.1~7.9.30 | 1,000 | 4,000 | 110,000 | 16,846 |

| C証券投資信託の収益分配金 | 7.1.1~7.12.31 | 20,000 | 15,000 | 300,000 | 45,945 |

A社株式は令和7年9月10日に7,000株を取得

B社株式は令和7年6月14日に3,000株を買い増し

C証券投資信託は令和7年10月15日に5,000口を譲渡

(A)

株式出資の区分には、元本の所有期間に応じて税額控除されるA社株式とB社株式の配当があるので、個別法と銘柄別簡便法のいずれか有利な方を統一して選択します。一方、区分を異にする集団投資信託の受益権であるC証券投資信託の収益分配金は、新たに個別法と銘柄別簡便法の有利な方を選択することができます(法令140の2①②③)。

(イ)A社株式とB社株式について

① 個別法

A社株式 27,567円×(7/12=0.584)=16,099円

B社株式 16,846円×(1,000株/4,000株)=4,211.5=4,212

16,846円×(3,000株/4,000株)=12,634.5=12,634

| B社株式のように、同一銘柄のものであっても所有月数が異なるときは、その異なるものごとに区分して所有期間の按分計算を行い、源泉所得税等額をわけて計算します。この場合、1円未満の端数が生じる場合、納税者有利に切り上げるものと切り捨てるものに分けて良いそうです(複数の税務署で確認)。 もちろん、合計税額は、実際に源泉徴収された税額と一致している必要があります。 |

4,212+12,634×(4/12=0.334)=8,431円

16,099円+8,431円=24,530円

② 銘柄別簡便法

A社株式 27,567円×(1/2=0.5)=13,783円

B社株式 〔1,000株+(4,000株-1,000株)×(1/2)〕/4,000株=0.625

16,846円×0.625=10,528円

13,783円+10,528円=24,311円

③ ①>② ∴ 24,530円

(ロ)C証券投資信託について

銘柄別簡便法で計算すれば、収益分配金の計算期間において期首数量>期末数量のときは、期末に所有している元本15,000口は全て期首に所有していたものとみなされます。

そのため、分配金に対する源泉所得税等額45,945円の全額が控除対象となります。

(ハ)控除が受けられる所得税額

24,530円+45,945円=70,475円

別表6(1)「所得税額の控除に関する明細書」記載例