確定給付企業年金とは、労使合意によって将来の年金給付額を設定し、それに必要な掛金を事業主が拠出していき、運用が予定どおりにいかない場合には事業主が追加拠出するという「確定給付型」の企業年金制度です。

確定拠出年金とは、拠出された掛金を加入者自らが運用し、その運用結果に基づいて年金給付額が決定される年金制度ですが、掛金額(=拠出額)が決められているという「確定拠出型」の年金制度です。

確定拠出年金には、事業主が掛金を拠出する「企業型年金(企業型DC)」と、個人で加入して本人が掛金を拠出する「個人型年金(iDeCo)」の2つのタイプがあります。

確定給付企業年金は将来支給される年金総額は確定していますが、企業型確定拠出年金はあらかじめ確定した掛金を拠出しますが、年金総額は運用実績により左右されるという大きな違いがあります。

なお、税務上の取扱いは、下記のように似ています。

掛金拠出時の税務

事業主である法人が支出した次に掲げる掛金の額は、事業主の法人税の課税所得の計算上、損金の額に算入されます。

(1) 確定給付企業年金法第3条第1項に規定する確定給付企業年金に係る規約に基づいて支出した掛金

(2) 確定拠出年金法に規定する企業型年金規約に基づいて企業型年金加入者のために支出した事業主掛金

掛金の額は実際に支出をした日の属する事業年度の損金に算入され、未払部分については、例え、その未払部分に係る期間を経過していても損金の額に算入することはできません(法令135、法基通9-3-1)。

また、拠出を受けた従業員については、事業主が掛金を支出した時点では給与として課税されません。

例えば、月々30万円の給与の従業員が、企業型確定拠出年金月々5万円の掛金に加入した場合(加入前後で事業主側の負担が変わらない場合)には、その従業員の所得税や社会保険料の対象金額が25万円となります。

月々5万円の掛金は、法人からすると、今後、給与から「事業主掛金(退職給付費用)」となります。よって、給与30万円から、給与25万円と退職給付費用5万円という経費処理となります。

なお、掛金の一部を従業員が負担した場合には、従業員において、(1)の掛金は生命保険料控除の対象、(2)の企業型年金規約に基づく加入者掛金は小規模企業共済等掛金控除(全額所得控除)の対象となります。

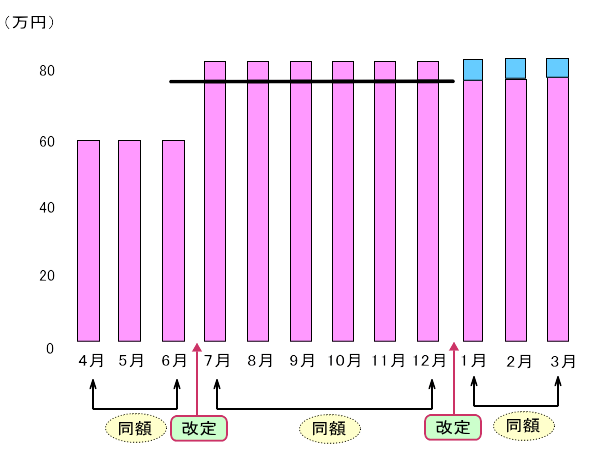

役員の場合

役員の場合でも、月々80万円の給与の役員が、企業型確定拠出年金月々5万円の掛金に加入した場合(加入前後で事業主側の負担が変わらない場合)には、その役員の所得税や社会保険料の対象金額が75万円となります。

ただし、企業型確定拠出年金導入に伴う役員給与の減額改定は定期同額給与の「臨時改定事由」に該当しないと考えらるため、法人側は、導入時期次第では、役員給与の一部が損金不算入となってしまいます。

例えば、3月末決算の会社が令和3年6月開催の定時株主総会で役員Aの給与を同年7月から80万円にすると決議したとします。その後、企業型DCを令和4年1月から導入するということで、令和3年12月開催の取締役会により、月々80万円の給与を令和4年1月から「月々75万円」に減額改定、減額した5万円を事業主掛金としたとします。

この場合、企業型DCの導入に伴う役員給与の減額改定は、「通常改定」、「臨時改定事由」、「業績悪化改定事由」のいずれにも該当しないため、7月から12月までの分の「30万円(5万円×6か月)」が損金不算入となります。

給付金受給時の税務

老齢給付金を受給した場合

加入者が退職に伴って受け取る退職年金等については、退職年金として給付されたものは公的年金等に該当し、雑所得とします。

また、退職一時金(一時金が加入者の退職に起因)として給付されたものは、みなし退職手当等に該当し、退職所得として課税されます。

ただし、一時金が加入者の退職に起因するものでない脱退一時金等ならば、一時所得として課税されます。

なお、確定給付企業年金の一部を退職金で受け取り、残りを一時金として受け取った場合の取扱いは次のとおりです(所基通31-1、30-4)。

(1) 退職の日以後、確定給付企業年金の受給開始までの間に支払われる一時金で、その退職に基因する退職手当等の支払を既に受けている者に支払われる場合 … その退職手当等の支給期に属する年分の退職所得

(2) 退職の日以後、確定給付企業年金の受給開始までの間に支払われる一時金で、その退職に基因する退職手当等の支払を全く受けていない者に支払われる場合 … その一時金の支給期の属する年分の退職所得

(3) 退職の日以後、確定給付企業年金の受給開始日後に支払われる一時金で、将来の年金給付の総額に代えて、その退職に基因する退職手当等を既に受けている者に支払われる場合 … その退職手当等の支給期の属する年分の退職所得

(4) 退職の日以後、確定給付企業年金の受給開始日後に支払われる一時金で、将来の年金給付の総額に代えて、その退職に基因する退職手当等の支払を全く受けていない者に支払われる場合 … その一時金の支給期の属する年分の退職所得

障害給付金を受給した場合

加入者が受取った障害給付金には、所得税・住民税は課税されません。

遺族給付金や死亡一時金を受給した場合

加入者の死亡により支給される遺族給付金や死亡一時金は、所得税・住民税は課税されませんが、退職手当金等として相続税の課税対象となります。

また、既に老齢給付金を年金で受給している者が死亡し、遺族が遺族給付金等を受給する場合、その遺族給付金等は、みなし相続財産として相続税の課税対象となります。