概要

ストックオプションは新株予約権の一つですが、新株予約権とは、将来の一定期間内(権利行使期間)に、事前に決められた価格(権利行使価額)で勤務先等の株式を取得することができる権利をいいます。

そして、租税特別措置法に規定する一定要件を満たす「税制適格ストックオプション」は、権利付与時および権利行使時に課税はなく(課税の繰り延べ)、そのストックオプションを権利行使して得た株式の売却時に、株式の譲渡所得として課税されます(措法29の2、措令19の3)。

一般的に、給与所得の税率よりも株式譲渡益の税率が低い場合に該当することが多いので、ストックオプションを取得した者の税負担が軽減されることとなります。

所得税法上の取扱い

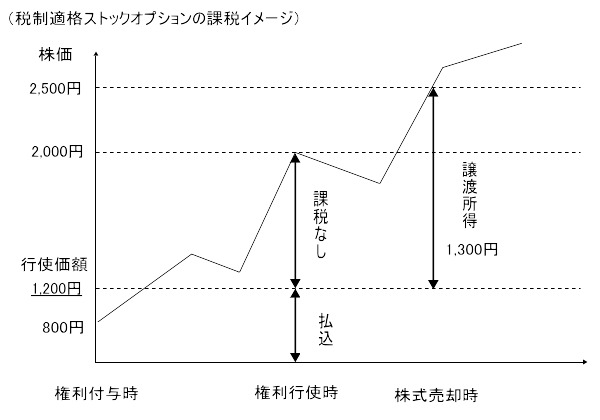

税制適格ストックオプションの所得税法上の取扱いを具体例で説明します。

①権利付与時

発行会社の取締役等に税制適格ストックオプションを付与した場合、権利付与時に課税はありません。税制適格ストックオプションの付与時の経済的利益は、当該ストックオプションには譲渡制限が付されており、そのストックオプションを譲渡して所得を実現させることができないことから、課税関係は生じません。

なお、税制適格ストックオプションについては、「新株予約権の行使に係る1株当たりの権利行使価額は、当該新株予約権に係る契約を締結した株式会社の株式の当該契約の締結の時における1株当たりの価額に相当する金額以上であること」が要件とされています(措法 29 の2①三)。

例えば、権利付与契約時の株価が800円の場合、権利行使価額は800円以上である必要があります(以下、仮に権利行使価額を1,200円とする)。

②権利行使時

取締役等が、例えば株価が2,000円になった時にストックオプションを権利行使した場合、権利行使価額である1,200円を払込んで2,000円の株式を取得します。取締役等は経済的利益800円(2,000円‒1,200円)を得ていますが、税制適格ストックオプションの場合、租税特別措置法の規定により、課税が繰り延べられることから、課税関係は生じません。株式売却時まで課税が繰延べられます。

③株式売却時

取締役等が税制適格ストックオプションを権利行使して取得した株式を、株価が2,500円の時に売却した場合、売却価額2,500円と権利行使価額1,200円との差額1,300円が株式の譲渡所得として課税されます。

<算式>

(売却価格 - 権利行使価格) × 株式数 = 所得金額

税制適格ストックオプションの要件

税制適格ストックオプションは、次の①~③の要件を満たすことが必要です。これらの要件を満たしていないストックオプションは、税制非適格ストックオプションと呼ばれています。

①ストックオプションの付与対象者の要件

次のイ、ロ又はハの者が対象です。

イ 株式会社またはその子会社の取締役、執行役、従業員。

ただし、大口株主(上場会社銘柄等については発行済株式総数の10分の1超、それ以外の会社については3分の1超を所有する株主)やその親族等特別関係者は対象者から除かれます。

ロ 権利行使できる期間内に死亡した上記イの相続人

ハ 中小企業等経営強化法の認定事業者が行う新事業分野開拓計画に従事する社外高度人材

②権利付与契約の要件

次のイからヘの全てを満たす必要があります。

イ 権利行使は、その契約の基となった付与決議日の2年後から10年(注)後までの間に行わなければならないこと

(注1)付与決議の日とは、ストックオプションの割当に関する決議の日をいいます。

(注2)令和5年度税制改正により、設立の日以後5年未満の株式会社で、上場されている株式等の発行者である会社以外の会社であり、その他の要件を満たしている場合は、10年ではなく15年となります(令和5年4月1日以後に行われる付与決議に基づき締結される契約により与えられるストックオプションについて適用)。

ロ 権利行使価額の年間合計額が1,200万円を超えないこと

ハ 権利行使価額が、権利付与契約時の1株当たりの時価(株価)以上であること

ニ そのストックオプションについては、譲渡してはならないこと

ホ 権利行使に係る新株発行または株式譲渡が、付与のために決議(株主総会等)された事項(会社法238条1項に定める事項)に反しないで行われること(措法29の2①五)

ヘ 権利行使により取得する株式は、その株式会社と証券会社等との間であらかじめ締結される取決めにより、その株式会社から金融商品取引業者等に直接引渡され、その営業所等の専用の口座に保管の委託等がされること

(注3)令和6年分以降の所得税については、年間の権利行使額の上限が、設立後5年未満の株式会社から付与されたものは2,400万円、5年以上20年未満の株式会社のうち、非上場であるもの又は上場後5年未満であるものから付与されたものは3,600万円に引き上げられた(令和5年以前の年間の権利行使額の上限は1,200万円)。

③権利行使時の書面提出

権利行使時において「権利付与時に、その株式会社の大口株主・その特別関係者に該当しないこと」を誓約し、権利行使した年における他のストックオプションの行使の有無等を記載した書類をその株式会社に提出する必要があります。

契約時の株価

税制適格ストックオプションについては、「新株予約権の行使に係る1株当たりの権利行使価額は、当該新株予約権に係る契約を締結した株式会社の株式の当該契約の締結の時における1株当たりの価額に相当する金額以上であること」が要件とされています(措法29の2①三)。

なお、契約時の株価は、所得税基本通達23~35共-9の例によって算定(原則方式)します。ただし、その株式が取引相場のない株式である場合には、原則方式によらず、一定の条件の下、財産評価基本通達の例によって算定(特例方式)することもできます(ストックオプションに対する課税(Q&A)問7)。

〇株式の区分ごとの株式の価額(原則方式・特例方式の選択の可否)

| 区 分 | 株式の価額 | |||

| 原則方式 | 特例方式 | |||

| 株式 | 取引相場 のある株式 | 上場株式 | 取引相場価額 | 選択不可 |

| 気配相場等 のある株式 | 気配相場価額 公募等の価額 | |||

| 取引相場 のない株式 | 売買実例 のある株式 | 売買実例価額 | 選択可 | |

| 売買実例 のない株式 | 類似会社の株式の価額 | |||

| 純資産価額等を参酌 して算定した価額 | ||||

税制適格ストックオプションの権利行使価額(契約変更)

税制適格ストックオプションについては、「新株予約権に係る契約により与えられた新株予約権を当該契約に従って行使する」ことが要件とされていますので、当該契約で定めた事項を変更した場合、原則として、税制適格ストックオプションに該当しないこととなります。

ただし、令和5年7月の租税特別措置法通達の改正後に権利行使価額を引き下げる契約変更を行った場合で、かつ、当該契約変更後の権利行使価額が同通達に定めた権利行使価額に関する要件を満たしているときは、税制適格ストックオプションとして認められることとなります(ストックオプションに対する課税(Q&A)問10)。

事前に、改正通達が公表されていれば、権利行使価額を高めに設定しなかったケースが考えられるからです。

留意点

- 税制適格ストックオプションを権利行使して取得した上場株式と同一銘柄の他の株式がある場合には、総平均法に準ずる方法ではなく、それぞれ異なる銘柄として取得価額を計算します。

- 税制適格ストックオプションを権利行使して取得した上場株式は、特定口座制度(措法37の11の3等)、エンジェル税制(措法37の13等)、各NISA制度(NISA・つみたてNISA・ジュニアNISA、措法37の14、37の14の2)を利用することはできません(口座に受入れることができません)。エンジェル税制の対象となる株式(特定株式)と区分するため、実務上、ストックオプション税制の適用を受けて取得した株式を「特定権利行使株式」、エンジェル税制の対象となる株式を「特定投資株式」と称している場合があります。

- 権利行使価額の年間合計額が1,200万円を超える行使から権利付与時の課税対象になります。例えば、同じ年の3月10日に300万円、3月20日に600万円、4月15日に400万円の権利行使をした場合、4月15日で年間合計額が1,200万円を超えるため、この超えることとなった4月15日の400万円全額が税制非適格ストックオプションとして課税対象になります(措法29の2①ただし書)。権利行使価額の合計額のうち1,200万円を超える100万円だけが課税されるのではありません。

- 税制適格ストックオプションについて権利行使をし、証券会社に入庫した株を他の証券会社に移管する場合には、その時点で譲渡があったととみなされます。

- 新株予約権等を与えられた当初の付与契約が税制適格要件を満たさないものについては、権利行使前に契約内容を変更して税制適格要件を満たすものにしたとしても、株式の取得による経済的利益を非課税とすることはできません。(国税庁HP質疑応答事例「ストックオプション契約の内容を税制非適格から税制適格に変更した場合」)。

- 確定申告書に添付する計算明細書は、「株式等に係る譲渡所得等の金額の計算明細書(特定権利行使株式分及び特定投資株式分がある場合)」を使用してください。

社会保険

「ストック・オプション制度では、権利付与を受けた労働者が権利行使を行うか否か、また権利行使するとした場合において、その時期や株式売却時期をいつにするかを労働者が決定するものとしていることから、この制度から得られる利益は、それが発生する時期および額ともに労働者の判断に委ねられているため、労働の対償ではなく、労働基準法第11条の賃金には当たらないものである。」(平成9年6月1日基発412号)

上記の通り、ストックオプションから得られる利益は賃金には当たりませんので、社会保険の対象外です。