被相続人は、遺言書により、相続人に対する法定相続分とは異なる相続分(指定相続分)を定めることができ(民法902)、この指定相続分は、法定相続分に優先して適用されます。また、相続人以外の者に対しても遺贈することができます(民法964)。

遺贈とは、遺言により被相続人の財産を相続人、相続人以外の人や、法人に無償譲与することをいいます。遺贈する人を遺贈者といい、それを受ける人を受遺者といいます。なお、遺贈には、包括遺贈と特定遺贈という2つの種類があります(民法964)が、遺留分に気をつけてください。

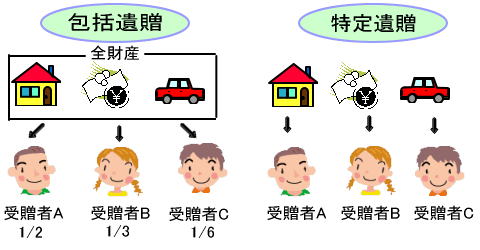

包括遺贈

包括遺贈とは、遺贈の目的の範囲を相続財産全体に対する一定の割合をもって表示した遺贈をいいます。

ラフに言うと、遺産の全部・全体に対する配分割合を示してあげることです。例えば、「全財産の3分の1をAにあげる」というようなことです。この場合、 包括受遺者は相続人と同じ権利義務を持つことになり、プラスの財産だけでなく、借金があれば借金も引き継ぎます(民法990)。

遺産のすべてを一人の受遺者に遺贈する包括遺贈の場合は、遺産の帰属が明らかですから、あらためて遺産分割協議の必要はないことになります。一方、複数の相続人又は受遺者に割合を指定して行う包括遺贈の場合に、個々の財産の帰属を決めるためには、包括受遺者、相続人全員で遺産分割協議を行う必要があります(民法907①)。

遺産分割協議を行い、その合意によって受遺者及び相続人が取得する割合が公正証書遺言書の指定割合と異なることとなったとしても、贈与税の課税関係は生じません。

なお、次に説明する特定遺贈と違い、遺産を配分する割合を決めて財産をあげるので、時間経過による遺産の財産構成の変化にも対応が可能となっています。

特定遺贈

特定遺贈とは、遺贈の目的たる財産の個物ないし種類が指定されている遺贈をいうものと解されています。

ラフに言うと、遺産のうち特定の財産を示してあげることです。例えば、「どこそこの土地をAにあげる」、「この株式をBにあげる」というようなことです。財産が明確なので、遺言も執行されやすいです。

財産が特定されている必要があるので、遺言書の記載を間違わないようにしてください。なお、包括遺贈のように債務まで引き受けることはありません。

ただし、遺言書の作成から相続までが長期間ですと、遺贈する財産を処分してしまう場合などあり、その場合、その部分については無効になります(民法1023)。そのため、遺贈する予定だった財産を処分してしまうなど遺贈する財産の構成が変化した場合には、遺言書を書き換える必要があります。

包括遺贈と特定遺贈の違い

| 包括遺贈 | 特定遺贈 | |

|---|---|---|

| メリット | 遺産の財産構成変化に対応が可能 | 借金を引き継ぐリスクがない |

| デメリット | 借金も割合に応じて引き継ぐ | 遺産の財産構成変化に対応ができない |

遺言が包括遺贈と特定遺贈のいずれに該当するか、判断に悩む場合

東京高裁平成10年9月10日判決(判例タイムズ1071号173頁)は、以下のように、判示しています。

遺言者が遺言によりした財産の処分が、包括遺贈に当たるのか、特定遺贈に当たるのか、その遺贈の内容がどのようなものかなどは、遺言者の意思解釈の問題であるところ、その解釈に当たっては、遺言書中の当該文言を形式的に判断するだけでなく、遺言書を作成した遺言者の真意を探求すべきものであり、遺言書が複数の条項からなる場合にそのうちの特定の条項を解釈するに当たっては、当該条項のみを他から切り離してその文言を形式的に解釈するだけでは十分ではなく、遺言書の他の文言との関連、遺言書作成時の事情等を考慮して、遺言書の真意を探求し、当該条項の趣旨を確定すべきである。

遺贈の放棄

受遺者は、遺言者の死亡後いつでも遺贈の放棄をすることができる(民法986条)となっていますが、この遺贈の放棄は、 特定遺贈の受遺者の場合と解されています。

包括遺贈の受遺者が対象財産の取得を望まない場合には、包括受遺者は相続人と同一の権利義務を有するため(民法990)、3か月以内に相続放棄の手続をする必要があります(民法915)。

相続の開始があったことを知った日

東京地裁昭和47年4月4日判決(税資65号691頁)は、以下のように判示しています。

包括遺贈においては遺言者の死亡と同時にその一切の権利義務が受遺者に移転するのであるから、自己のために包括遺贈のされていること及び遺言者の死亡したことの両方を知った日をもって「相続の開始があったことを知った日」と解すべきである

同趣旨、平成30年3月20日裁決(大裁(諸)平29第62号)

空き家の譲渡特例

空き家の譲渡特例を適用することができる個人は、相続人(包括受遺者を含む。)とされています(措法35⑤)ので、相続人でない特定受遺者については、当該特例の適用はないものと考えられます。

民法

(遺言による相続分の指定)

民法902条 被相続人は、前二条の規定にかかわらず、遺言で、共同相続人の相続分を定め、又はこれを定めることを第三者に委託することができる。

2 被相続人が、共同相続人中の一人若しくは数人の相続分のみを定め、又はこれを第三者に定めさせたときは、他の共同相続人の相続分は、前二条の規定により定める。

(包括遺贈及び特定遺贈)

民法964条 遺言者は、包括又は特定の名義で、その財産の全部又は一部を処分することができる。

(遺贈の放棄)

民法986条 受遺者は、遺言者の死亡後、いつでも、遺贈の放棄をすることができる。

2 遺贈の放棄は、遺言者の死亡の時にさかのぼってその効力を生ずる。

(包括受遺者の権利義務)

民法990条 包括受遺者は、相続人と同一の権利義務を有する。

(前の遺言と後の遺言との抵触等)

民法1023条 前の遺言が後の遺言と抵触するときは、その抵触する部分については、後の遺言で前の遺言を撤回したものとみなす。

2 前項の規定は、遺言が遺言後の生前処分その他の法律行為と抵触する場合について準用する。