概要

大きく分けると①課税遺産額の計算、②相続税額の計算、③納付税額の計算の3段階になります。

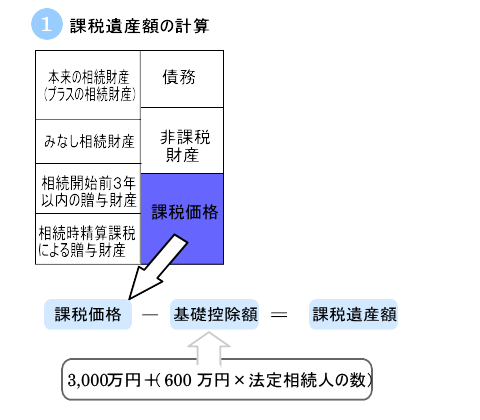

①課税遺産額の計算

「課税価格」=「本来の相続財産」+「みなし相続財産」 +「相続開始前3年以内の贈与財産」+「相続時精算課税による贈与財産」-「非課税財産」-「債務(+葬式費用)」です。

この「課税価格」から基礎控除額を引いた金額が「課税遺産額」となります。

よって、「課税遺産額」=「課税価格」-基礎控除額(3,000万円+(600万円×法定相続人の数)) となります。なお、相続人の数が零である場合における基礎控除額は、3,000万円となります(相基通15-1)。

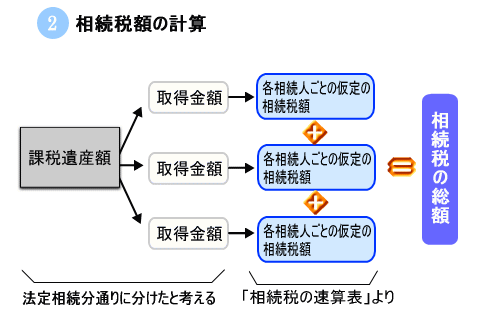

②相続税額の計算

各相続人が、いったん民法に定める法定相続分にしたがって財産を取得したと仮定して、各相続人の「取得金額」を計算します。

「取得金額」=「課税遺産額」×法定相続分となります。なお、相続人が、一人である場合又はない場合には、「取得金額」=「課税遺産額」となります(相法16)。

次に、その「取得金額」に「相続税の速算表」を使用して、「各相続人ごとの仮定の相続税額」を算出します。その算出された「各相続人ごとの仮定の相続税額」を足して、「相続税の総額」を求めます。

「各相続人ごとの仮定の相続税額」= 下記(A)×税率(B)-控除額(C)

| 法定相続分の各法定相続人の取得金額A | 税率B | 控除額C |

|---|---|---|

| 1,000万円以下 | 10% | − |

| 1,000万円超~3,000万円以下 | 15% | 50万円 |

| 3,000万円超~5,000万円以下 | 20% | 200万円 |

| 5,000万円超~1億円以下 | 30% | 700万円 |

| 1億円超~2億円以下 | 40% | 1,700万円 |

| 2億円超~3億円以下 | 45% | 2,700万円 |

| 3億円超~6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

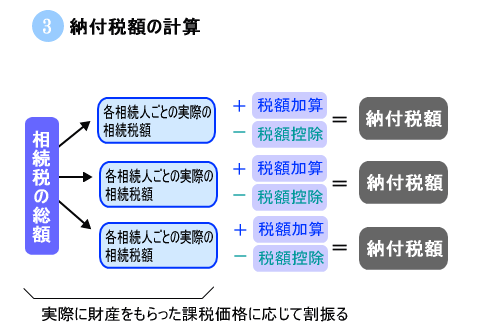

③納付税額の計算

「相続税の総額」を、実際に財産をもらった人の課税価格に応じて割り振って、財産をもらった人ごとの税額を計算します。税額加算・控除がある場合は、調整して「納付税額」を求めます。

財産を取得した人が被相続人の配偶者、父母、子供以外の者である場合は、税額控除を差し引く前の相続税額にその20%相当額を加算した後、各種の税額控除額を差し引きます。

税額控除には、暦年課税分の贈与税額控除、配偶者の税額軽減、未成年者控除、障害者控除、相次相続控除、外国税額控除や相続時精算課税分の贈与税額控除等があります。