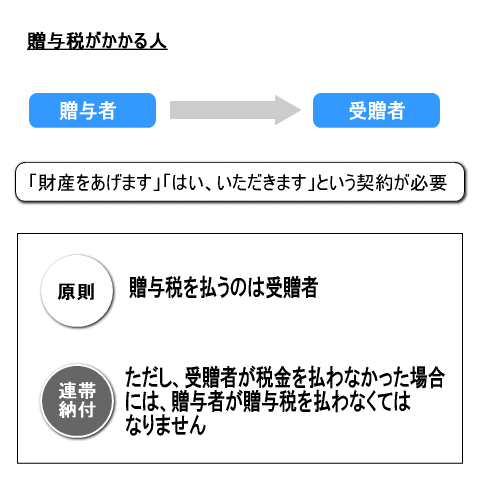

贈与税は、(生きている個人の)財産をもらったときに、財産をもらった個人にかかります。申告書の提出と納税(税金を納める)の期限は財産をもらった年の翌年3月15日までです。

例えば、夫が妻へ誕生日に指輪を贈ったり、医師国家試験に合格した息子にお祝いとして親が車をあげたり、また恋人同士がプレゼントを贈ったりしたとします。これらは贈与にあたり、このとき、お金や物をあげた (贈与した)人は「贈与者」、お金や物をもらった人は「受贈者」と呼ばれます。

この場合、贈られたお金や物が110万円の基礎控除額を超えると、もらった人(受贈者)に贈与税がかかります。上の例ですと、指輪をもらった妻、車をもらった息子、プレゼントを贈られた恋人に、税金がかかることになります。

ただし、贈与となるのは、双方の合意がある場合です。つまり、財産をあげる人が「財産をあげます」と表明し、もらう人も「はい、いただきます」と表明して、贈与ということになります。

一方的に「はい、あげます」といっても、もらう人が「はい、いただきます」と表明しないと贈与にはなりません。子供のためにと思って子供に内緒で子供名義の貯金をしている人もいると思います。しかし、説明したとおり贈与とは双方の合意が必要なので、この場合は贈与になりません(この場合は単に、子供名義の自分の貯金になります)。

またこれとは逆のケースとして、当人同士が贈与の認識をしていなくても、贈与とみなされて贈与税がかかる場合があります(詳しくはみなし贈与のページまで)。

また、贈与税がかかるのは、個人が個人から財産をもらった場合です。個人ではなく、会社がある個人からお金や物をもらっても、もらった会社には贈与税がかかりません。そのような場合は、会社に、贈与税ではなく、法人税がかかります。同じように、個人が会社から財産をもらったときは贈与税ではなく、所得税がかかることになっています(詳しくは贈与における個人と法人の関係のページまで)。

また、個人から個人に財産を贈与しても、贈与税がかからないケースもあります。これは、社会通念に照らして贈与税をかけることがふさわしくないと考えられる財産についてです(詳しくは非課税財産のページまで)。