令和5年度税制改正のポイント

2024年(令和6年)1月1日以後に贈与により取得する財産に係る相続税について、以下のことが適用されます。

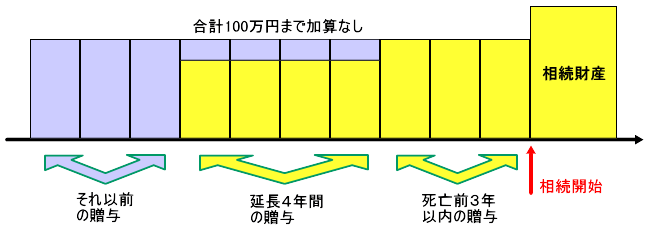

① 相続開始前贈与の加算期間が7年に延長

相続開始前贈与の加算期間(現行は相続開始前3年)が7年に延長されます。なお、2027 年(令和9年)1月以降、加算期間は順次延長され、加算期間が7年となるのは、2031年(令和 13年)1月以降の予定です。

| 相続開始日 | 加算期間 |

|---|---|

| 2026年(令和8年)12月31日まで | 3年 |

| 2027年(令和9年)1月1日から 2030年(令和12年)12月31日まで | 3年超~7年未満 2024年(令和6年)1月1日以後相続開始日までの贈与 |

| 2031年(令和13年)1月1日から | 7年 |

② 延長した4年間に受けた贈与については、総額100万円まで相続財産に加算されない

延長した4年間に受けた贈与については、総額100万円まで相続財産に加算されません。

概要

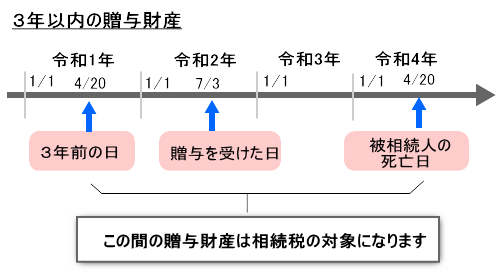

亡くなる日(相続開始日)前3年以内にもらった財産についても相続税がかかります。贈与を受けた財産の贈与のときの価額(相基通19-1)を、贈与を受けた人の相続税の正味の遺産額に加算します(相法19)。

例えば、贈与者が令和4年4月20日に死亡した場合、その3年前である令和元年4月20日から令和4年4月20日までの間に行われた贈与が生前贈与加算の対象となります。

亡くなる日前3年以内にもらった財産は、亡くなった日には被相続人の財産ではありません。では、なぜ相続税がかかるのでしょうか。その理由は相続税を安くし過ぎないようにするためです。

相続税を安くするためには生前贈与が有効な方法です。しかし、実にもったいない話なのですが、被相続人が元気でいる間は、生前贈与が有効な方法だとわかっていても、「ウチのおじいさんは元気だから長生きする、相続の話しをすると気を悪くするだろう」と、生前贈与をしない家庭が多いのです。

そしていざ、被相続人があとわずかな命というときにあわてて、相続税を少しでも安くしようと、生前贈与をするという家庭が多いのです。このような駆け込み的な生前贈与によって、相続税を安くすることがないように設けられたのがこの制度です。

ただし、贈与を受けたときに支払った贈与税額は相続税額から引くことができるので、二重に税金を納めるようなことはありません。このことを、贈与税額控除といいます。なお、贈与時に支払った贈与税額を控除できますが、控除しきれなかった金額は還付を受けられませんので、注意をしてください。

加算される贈与財産の範囲は、被相続人から生前にもらっていた財産のうち死亡前3年以内にもらったものすべてです。3年以内であれば贈与税がかかっていたかいなかったかに関係なく加算します。したがって、基礎控除額110万円以下の贈与財産や死亡した年に贈与されている財産の価額も加算することになります。

なお、相続または遺贈により財産を取得した人が対象となりますので、例えば、相続または遺贈により財産を取得していない孫は対象外となります。

ただし、相続または遺贈により財産を取得した人には、死亡保険金や死亡退職金などのみなし相続財産の受取人も含まれます。したがって遺産分割や遺言によって財産を取得しなかった場合でも、みなし相続財産の受取人となっている場合は、その人が死亡日前3年以内に贈与を受けた財産については生前贈与加算の対象となります。

対象外の贈与財産

亡くなる日前3年以内にもらった財産に関しても例外があります。それは、下記のような財産で、この財産に関しては亡くなる日前3年以内にもらっても、相続税はかかりません。

(1) 贈与税の配偶者控除の特例を受けている又は受けようとする財産のうち、その配偶者控除額に相当する金額

(2) 直系尊属から贈与を受けた住宅取得等資金のうち、非課税の適用を受けた金額

(3) 直系尊属から一括贈与を受けた教育資金のうち、非課税の適用を受けた金額

(4) 直系尊属から一括贈与を受けた結婚・子育て資金のうち、非課税の適用を受けた金額

相続があった年に被相続人から贈与

贈与税ではなく、相続税が課税されることになっています。相続や遺贈により財産を取得した人が、「相続があった年に被相続人から贈与された財産」は、贈与税の課税対象とはしないで、相続税の課税対象として相続財産に加算することになっています。つまり、110万円超の贈与であっても、贈与税がかからず、まるごと相続税の課税対象となるということです。

しかし、相続のあった年の贈与であっても、贈与税の配偶者控除の特例を受けた財産は、相続財産に加算せずに贈与税の対象とすることができます。

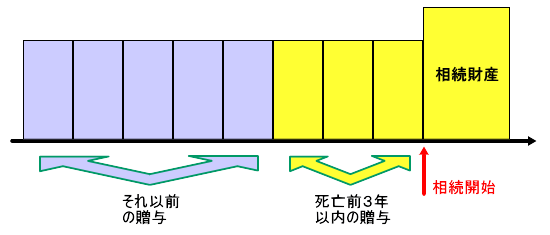

相続開始前3年以内の贈与財産の具体例

(例)

- 令和2年の7月3日に親から贈与財産1,000万円をもらい、177万円の贈与税を払った。

- 令和4年4月20日に親が亡くなったため、相続財産9,000万円をもらった。

(答)

相続財産9,000万円と親が亡くなる3年以内の贈与財産1,000万円を合わせた財産1億円に対する相続税額は1,220万円だったが、すでに納付の済みの贈与税が177万円あったため、納付すべき相続税額は1,043万円になった。

贈与税額控除

負担した贈与税のうち次の算式で計算した金額を相続税額から控除します。

受贈年の贈与税額×(相続税の課税価格に加算した贈与財産額/受贈年の贈与税課税価格)

相続時精算課税制度による贈与との違い

相続時精算課税制度による贈与も、相続財産に加算して相続税を計算しますが、以下のような違いがあります。

| 一般の生前贈与(暦年課税) | 相続時精算課税制度による贈与 | |

|---|---|---|

| 対象者 | 相続または遺贈により財産を取得した人 | 相続時精算課税制度を選択して被相続人から贈与を受けた人 |

| 相続財産に加算する贈与財産 | 相続開始前3年以内に被相続人から贈与により取得した財産 | 相続時精算課税制度の適用を受けた被相続人からのすべての贈与財産 |

| 相続財産に加算する金額(評価額) | 贈与時の財産評価額を相続財産に加算 | 贈与時の財産評価額を相続財産に加算 |

| 贈与時に支払った贈与税額の取扱い | 加算対象財産の贈与時に支払った贈与税額は相続税額から控除されます。 贈与時に支払った贈与税額を控除し、控除しきれなかった金額は還付を受けられません。 | 加算対象財産の贈与時に支払った贈与税額は相続税額から控除されます。 贈与時に支払った贈与税額を控除し、控除しきれなかった金額は還付を受けられます。 |