概要

路線価地域内であっても、路線価が付されていない道路もあります。

相続税や贈与税の申告のために、路線価地域内において、このような路線価の設定されていない道路「のみ」に接している土地等を評価する必要があるときには、納税義務者からの申出等に基づき路線価の設定の申出をすることができます(評基通14-3)。

この路線価を、「特定路線価」といいます。この当該特定路線価が、翌年分以降に正式の路線価として設定されることもあるようです。

なお、路線価の設定されていない道路「のみ」に接している土地等を評価する必要がある場合なので、路線価の設定されている道路に接している場合は、側方に路線価がないからといって、特定路線価の設定の申出はしません。

特定路線価は、その特定路線価を設定しようとする道路に接続する路線及び当該道路の付近の路線に設定されている路線価を基に、当該道路の状況等を考慮して税務署長が評定した1平方メートル当たりの価額として設定されます。

納税義務者からの特定路線価の設定の申出

納税義務者が特定路線価の設定の申出をする場合は、「特定路線価設定申出書」に必要事項を記載の上、必要書類を添付して、納税地を所轄する税務署長に提出します。

添付書類としては、「別紙 特定路線価により評価する土地等及び特定路線価を設定する道路の所在地、状況等の明細書」及び物件案内図、地形図、写真等の資料が必要となります。

特定路線価の設定には、概ね1月程度の期間を要しますので、申告期限を考慮して早めに申出をしましょう。

国税庁HP[手続名]特定路線価設定申出書

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hyoka/annai/1470-09.htm

なお、特定路線価が設定された場合は、その評定方法が不合理と認められる特段の事情がない限り、その特定路線価により評価することになります(平成24年11月13日裁決・裁事89集)。

特定路線価に基づいて評価する場合には、財産評価基本通達15(奥行価格補正)から20-7(容積率の異なる2以上の地域にわたる宅地の評価)までの定め(同通達16(側方路線影響加算)から18(三方又は四方路線影響加算)までの定めを除きます。)により評価します。

ただし、路線価が付されていない道路のみに接する宅地を評価する際には、必ず、特定路線価を設定の申出をする必要があるというわけではありません。

実情に即した評価ができるのであれば、路線価が付されていない道路に接続する路線の路線価を基に画地調整を行い評価することも認められています(ただし、下記注意点あり)。

「特定路線価設定申出書」を提出できる要件

特定路線価設定申出書を提出する場合には、原則として、下記の要件を全て満たす必要があります。

〇 特定路線価の設定を必要とする年分の路線価が公開されている。

路線価の公開前に提出された場合には、路線価が公開された後の処理となります。

〇 特定路線価の設定を必要とする理由は、相続税又は贈与税の申告のためである。

相続税又は贈与税の申告以外の目的のためには、特定路線価を設定できません。

〇 評価する土地等は、「路線価方式」により評価する地域(路線価地域)内にある。

「倍率方式」により評価する地域内にある土地等は、固定資産税評価額に所定の倍率を乗じて評価します。

〇 評価する土地等は、路線価の設定されていない道路のみに接している土地等である。

〇 特定路線価を設定したい道路は、評価する土地等の利用者以外の人も利用する道路である。

〇 特定路線価を設定したい道路は、建物の建築が可能な道路である(都県又は市町村の部署(建築指導課等)で確認できる)。

特定路線価は、原則として「建築基準法上の道路等」に設定しています。

課税庁による特定路線価の設定

納税義務者から特定路線価の設定の申出がないまま、適宜の方法でその価額を計算した申告があったが、その評価方法が合理的ではなく、評価額に疑義があると納税地を所轄する税務署署長が判断した場合は、その土地の所在する地域の特定路線価の評定を行う税務署署長に対して特定路線価の設定を依頼することができます。

納税義務者からの申出等に基づき特定路線価を設定できることとされていますが、納税義務者からの申出「等」には、納税地を所轄する税務署署長からの依頼も含みます。

つまり、路線価の設定されていない道路の状況(道路の種類、幅員、延長距離、舗装の有無等)及び当該道路と当該道路に接続する路線の状況の格差、特定宅地の位置等からみて、申告の価額(路線価を基として評価した価額等)が不合理な場合で、特定路線価に基づき評価する必要があると認められる場合には、納税地を所轄する税務署署長は、特定宅地の所在する地域の特定路線価の評定を行う税務署署長に対して特定路線価の設定を依頼し、設定された特定路線価に基づいて評価することができます。

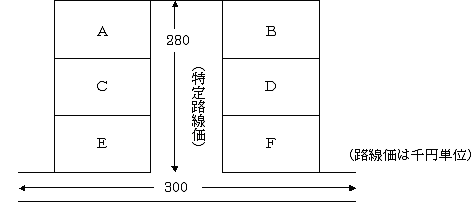

特定路線価に基づく側方路線影響加算

下記の場合は、特定路線価は、A、B、C及びD土地の価額の評価に用いるものですから、E及びF土地の価額の評価に当たっては、特定路線価に基づく側方路線影響加算は行いません。

通常、E及びF土地のような角地など二つの道路に接する宅地の場合、その接する二つの道路の路線価を用いて評価します。

両方の路線に路線価が設定されている場合には、正面に面している方の路線価は定められた路線価に基づいて評価(正面路線価の奥行価格補正)し、側方の路線(側方路線価の奥行価格補正)については側方路線影響加算率を乗じて加算評価します。

ただし、特定路線価は路線価が付されていない道路「のみ」に接している宅地の評価に用いるものです。

よって、E及びF土地のように評価対象の宅地が、特定路線価と路線価が付されている道路のいずれにも接している場合であっても、その道路の路線価のみで評価します。

すなわち、側方路線影響加算等の計算は、路線価(評基通14)が設定されている場合に行うものとされており、特定路線価については適用しないものとされています。

平成24年11月13日裁決(裁事89集)判断要旨

請求人らは、相続により取得した各土地(本件各土地)は、路線価の設定されていない位置指定道路(本件位置指定道路)のみに接面しており、本件位置指定道路は、路線価の付された市道(本件市道)に接続しているところ、本件各土地の評価に当たっては、本件位置指定道路に設定された特定路線価(本件特定路線価)ではなく、本件市道に付された路線価を正面路線価とすべきである旨主張する。

しかしながら、特定路線価を設定して評価する趣旨は、評価対象地が路線価の設定されていない道路のみに接している場合であっても、評価対象地の価額をその道路と状況が類似する付近の路線価の付された路線に接する宅地とのバランスを失することのないように評価しようとするものであって、このような趣旨からすると、特定路線価は、路線価の設定されていない道路に接続する路線及び当該道路の付近の路線に設定されている路線価を基にその道路の状況、評価しようとする宅地の所在する地区の別等を考慮して評定されるものであるから、その評定において不合理と認められる特段の事情がない限り、当該特定路線価に基づく評価方法は、路線価の設定されていない道路のみに接続する路線に設定された路線価を基に画地調整を行って評価する方法より合理的であると認められる。本件特定路線価の評定についてみると、不合理とみられる特段の事情は見当たらないから、本件各土地の価額は、本件特定路線価を正面路線価として評価するのが相当である。

令和2年8月21日裁決(東裁(諸)令2第9号)(棄却)

(1)事案の概要

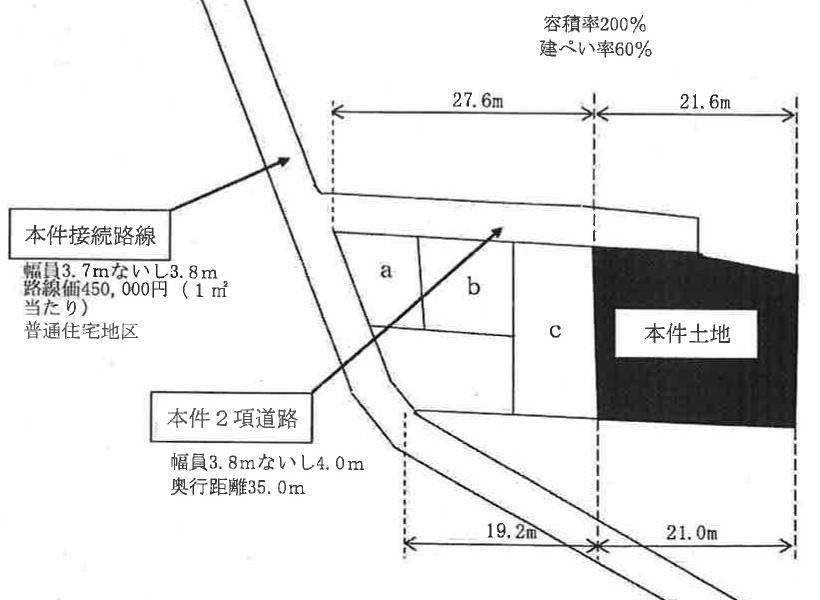

本件は、審査請求人Xらが、路線価の設定されていない道路(以下「本件2項道路」という。)のみに接している宅地(以下「本件土地」という。)について、財産評価基本通達(以下「評価通達」という。)に定める特定路線価の設定の申出をせず、当該道路に接続する路線に設定された路線価(以下「本件接続路線価」という。)に基づいて評価し、相続税の申告をしたのに対し、原処分庁が、当該宅地は特定路線価に基づいて評価するべきであるとして、当該道路に特定路線価(以下「本件特定路線価」という。)を設定し評価して原処分を行ったことから、Xらが当該評価を不服として原処分の全部の取消しを求めた事案である。

(2)本件の主な争点

本件土地の価額は、本件特定路線価に基づき評価すべきか、それとも本件接続路線価に基づき評価すべきか。

(3)裁決要旨(棄却)

① 評価通達では、路線価の設定されていない道路のみに接している路線価地域内の宅地の評価方法としては、(イ)接続路線価に基づく方法と(ロ)特定路線価に基づく方法との二つがあることとなる。接続路線価に基づく方法は、本来、接続路線に面する宅地を評価する方法であるから、評価しようとする宅地と接続路線との位置関係が近い場合には相応の合理性が認められるものの、その位置関係が遠くなるほど合理性は逓減する評価方法といわざるを得ない。

一方、特定路線価に基づく方法は、特定路線価が、これを設定しようとする道路の接続路線及び当該道路の付近の路線に設定されている路線価を基に、当該道路の状況、評価しようとする宅地の存する地区の別等の各比準要素を考慮して評定されるものであることから、評価しようとする宅地の価額とその付近の路線に接する宅地の価額とのバランスを失することのないように評価することのできる、より合理的な評価方法である。

② したがって、路線価の設定されていない道路のみに接している路線価地域内の宅地の価額は、当該道路に特定路線価が設定されている場合には、その特定路線価の評定において不合理と認められる特段の事情がない限り、特定路線価に基づく方法により評価すべきである。

③ 本件特定路線価は、Z税務署長が、資産税事務提要(事務手続編)の特定路線価の評定手順に従い、本件2項道路と本件接続路線の固定資産税路線価の格差により、本件特定路線価の価額を1㎡当たり420,000円〔本件接続路線価450,000円に、本件2項道路の固定資産税路線価306,000円を本件接続路線の固定資産税路線価330,000円で除した格差の割合92.7%(固定資産税路線価格差割合)を乗じて算出した金額について、10,000円未満の端数を四捨五入したもの〕と評定したものと認められる。

④ そこで、当審判所において本件特定路線価の評定において不合理と認められる特段の事情があるかについて検討したところ、(イ)本件特定路線価は、合理的なものと認められる資産税事務提要の定めに従って適正に評定されたものと認められる、(ロ)本件特定路線価の評定の基となった固定資産税路線価格差割合である92.7%は、土地価格比準表に基づく本件土地の本件接続路線に接する土地に対する個別的要因の格差率93.6%ないし94.5%をやや下回っているものの、ほぼ近似しており、このことからしても、本件特定路線価の評定が不合理であるとは認められない、(ハ)以上のほか、不合理と認められる特段の事情は認められないから、本件土地は、本件特定路線価に基づき評価するのが相当である。

⑤ Xらは、路線価の設定されていない道路のみに接している宅地の価額は、接続路線価を基に画地調整を行って評価するのが原則であり、そのように評価することが実情に即していない場合に特定路線価を設定することができるとされているのであって、本件接続路線価に基づく評価が「実情に即さない」というべき事情もない旨主張するが、路線価の設定されていない道路のみに接している路線価地域内の宅地の価額は、当該道路に特定路線価が設定されている場合には、その特定路線価の評定において不合理と認められる特段の事情がない限り、特定路線価に基づく方法により評価すべきである。