名義預金とは

相続税の申告、課税実務においては、相続開始時において、被相続人名義以外の財産が当該被相続人以外の相続人等の財産として認定できるのか、あるいは当該相続人等に帰属していたのか問題となることが多いです。

その典型的なものが、名義預金、名義株式等と称せられるものです。

このような名義預金等の帰属の判断については、かっての裁判例では、「単に形式的な法律的観点ないし私法上の法律関係の如何にとらわれることなく、相続税課税上の妥当性、相当性という観点、言い換えれば経済的実質という観点からもなされるべきである。」(名古屋地裁平成10年2月6日判決・税資230号384頁)とする実質課税の原則を援用する考え方が採用されてきました(同旨、東京高裁昭和48年3月12日判決・税資69号634頁、大阪高裁昭和41年12月26日判決・同45号673頁、名古屋高裁金沢支部昭和41年9月30日判決・判例時報468号27頁等)。

しかし、最近の裁判例では、近年、学説等において実質課税の原則を制限的に適用すべきであるとする傾向が強まったこともあって、「被相続人以外の者の名義である財産が相続開始時において被相続人に帰属するものであったか否かは、当該財産又はその購入原資の出捐者、当該財産の管理及び運用の状況、当該財産から生ずる利益の帰属者、被相続人と当該財産の名義人並びに当該財産の管理及び運用をする者との関係、当該財産の名義人がその名義を有することになった経緯等を総合考慮して判断するのが相当である。」(東京地裁平成20年10月17日判決・税資258号-195(順号11053)、東京高裁平成21年4月16日判決・同259号-69(順号11182))とする判断基準を採用する傾向になってきました(同旨、札幌地裁平成26年7月30日判決・税資264号順号12512、東京地裁平成30年1月19日判決・平成28年(行ウ)240号等)。

つまり、最近においては、裁判所は、被相続人以外の者の名義となっている財産が誰に帰属するか、言い換えれば、ある財産が相続開始前に、被相続人からその財産の名義人に贈与されていたかどうかは、①当該財産の購入原資の出捐者、②当該財産の管理及び運用の状況、③当該財産から生ずる利益の帰属者、④被相続人と当該財産の名義人並びに当該財産の管理及び運用をする者との関係、⑤当該財産の名義人がその名義を有することになった経緯等などを総合考慮して判断するのが相当であるとしているわけです。

そのため、財産が誰に帰属するかを判断する上で、財産の管理運用を誰がしていたかは重要な要素ではありますが、それは、帰属の判定上の一要素にすぎないということになります。あくまでも、総合考慮して判断する必要があるということです。

名義預金で争われた過去の裁判例等では、財産から生ずる利益(預金の利子)の帰属者についてはあまり重要視されていません。通常、普通預金の利息は、少額であり、かつ、名義預金が疑われる同一の預金口座に利息が入金されるからと考えられます。

また、上述した東京地裁平成20年10月17日判決は、被相続人の妻が、同人名義で管理運用していた預金等が相続財産に当たるか否かで争われたのですが、名義預金が疑われた預金は定期預金であり、その利息は、別途妻名義人に帰属する普通預金口座に入金されていましたが、判決に影響を及ぼしていません。

なお、同判決は、夫婦間における財産帰属において以下のように判示しています。

「我が国においては、夫が自己の財産を、自己の扶養する妻名義の預金等の形態で保有するのも珍しいことではないというのが公知の事実であるから、妻名義預金等の帰属の判定において、それが同人名義であることの一事をもって同人の所有であると断ずることはできず、諸般の事情を総合的に考慮してこれを決する必要があるというべきである。」

「夫婦間においては、妻が夫の財産について管理及び運用をすることがさほど不自然であるということはできないから、これを殊更重視することはできず、(省略)、妻が同人名義の預金等の管理及び運用をしていたということが、同名義預金等が被相続人ではなく妻に帰属するものであったことを示す決定的な要素であるということはできない。」

令和3年7月12日裁決(裁事124集)は、亡くなった夫名義口座から妻名義口座に、夫の生前に金員が入金されていたことが「みなし贈与」に該当するか否かが争われたのですが、裏を返せば、妻名義口座が相続財産であるか否かが争われた事案であり、上述した名義預金における裁判例の判断基準を元に判断されていますが「当該財産の費消状況等」も考慮されています。

この「当該財産の費消状況等」の判断基準により、被相続人の妻が被相続人の生前に同人名義の預貯金口座から現金を出金し着物代金(通常の日常生活を営むのに必要な衣類と認めることはできないもの)に費消等していた金員について、被相続人の妻が被相続人から経済的利益を得たものと認められるから、贈与により取得したものとみなすとした平成18年11月30日裁決(名裁(諸)平18第29号)があります。

名義預金(相続財産)であると税務署ともめないようにするためのポイント

相続税の税務調査で、名義預金(相続財産)であると税務署ともめないようにするためには、あらかじめ準備が必要だと思われます。

なお、夫が被相続人であり、妻名義の預金が夫の財産と疑われないようにする最低限必要なポイントを以下に記載します。

① 妻名義の預金口座である以上、その口座の管理運用は妻がすべきです。その口座には夫からの贈与の金額が入金されたとしても、夫の給料自体を夫の口座からそのまま入金すべきではないです。

② 相続開始時までに、その妻名義預金を妻が使用(費消)していた事実はあるべきです。自分の預金なのに、全く使っていないのは不自然です。

③ 夫から妻への贈与の具体的日時を特定するためにも、贈与契約書は作成すべきです。

④ 贈与税の基礎控除額(110万円)を超えるような場合は、必ず、妻は贈与税の申告をすべきです。

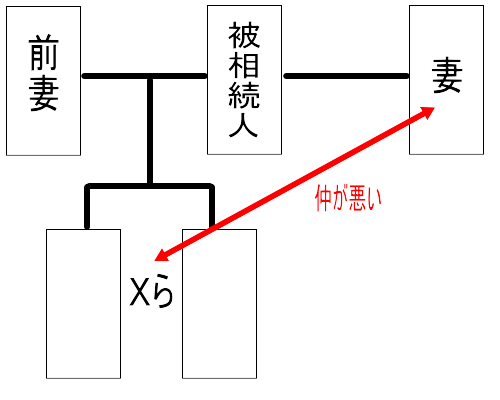

被相続人の妻が、同人名義で管理運用していた預金等が相続財産に当たるとされた事例-東京地裁平成20年10月17日判決(税資258号-195(順号11053))・東京高裁平成21年4月16日判決(税資259号-69(順号11182))

(1)事案の概要

本件は、平成13年4月に死亡した被相続人の相続人であるXら(被相続人と前妻の間の子供)が、相続税の申告をしたところ、Y税務署長から、申告において税額の計算の基礎とされなかった被相続人の妻名義の資産の一部は、被相続人の遺産であるなどとして、それぞれ相続税の更正処分及び過少申告加算税賦課決定処分を受けたため、Xらが、更正処分等の取消しを求めて提訴した事案である。

以下、事実等

① 被相続人の妻とXらの関係は相当険悪であったことが認められる。

② 被相続人の妻は遺産分割調停(被相続人の妻とXらの間における)の手続において一貫して本件妻名義預金等は被相続人から生前贈与を受けたものである旨主張していた。

③ 被相続人から妻へ生前贈与をした土地建物の持分については贈与契約書を作成し、妻が贈与税の申告書を提出していたのと異なり、同人名義の預金等についてはそのような手続を何ら採っていない。

④ 被相続人の妻は、本件妻名義預金等を被相続人の遺産であるとして修正申告をしている。

⑤ 本件妻名義預金は定期預金である。

(2)本件の主な争点

被相続人の妻が、同人名義で管理運用していた預金等が相続財産に当たるか否かである。

(3)一審判決要旨(棄却)(控 訴)

① ある財産が被相続人以外の者の名義となっていたとしても、当該財産が相続開始時において被相続人に帰属するものであったと認められるものであれば、当該財産は、相続税の課税の対象となる財産となる。

そして、被相続人以外の者の名義である財産が相続開始時において被相続人に帰属するものであったか否かは、当該財産又はその購入原資の出捐者、当該財産の管理及び運用の状況、当該財産から生ずる利益の帰属者、被相続人と当該財産の名義人並びに当該財産の管理及び運用をする者との関係、当該財産の名義人がその名義を有することになった経緯等を総合考慮して判断するのが相当である。

② 財産の帰属の判定において、一般的には、当該財産の名義がだれであるかは重要な一要素となり得るものではある。しかしながら、我が国においては、夫が自己の財産を、自己の扶養する妻名義の預金等の形態で保有するのも珍しいことではないというのが公知の事実であるから、妻名義預金等の帰属の判定において、それが同人名義であることの一事をもって同人の所有であると断ずることはできず、諸般の事情を総合的に考慮してこれを決する必要があるというべきである。

③ 一般に、財産の帰属の判定において、財産の管理及び運用をだれがしていたかということは重要な一要素となり得るものではあるが、夫婦間においては、妻が夫の財産について管理及び運用をすることがさほど不自然であるということはできないから、これを殊更重視することはできず、妻が被相続人名義で同人に帰属する有価証券及び預金の管理及び運用もしていたことを併せ考慮すると、妻が同人名義の預金等の管理及び運用をしていたということが、同名義預金等が被相続人ではなく妻に帰属するものであったことを示す決定的な要素であるということはできない。

④ 被相続人の妻とXらの関係は相当険悪であったことが認められ、そして、被相続人と妻の年齢差(17歳)も考慮すると、妻名義預金等の原資はいずれも被相続人が出捐したものであり、同人が、自分の死んだ後に妻が金銭的な面で不自由をしないように、自己に帰属する財産を妻名義にしておこうと考えたとしても、あながち不白然とはいい難い。

そうすると、実際に生前贈与をした土地建物の持分については贈与契約書を作成し、妻が贈与税の申告書を提出していたのと異なり、同人名義の預金等についてはそのような手続を何ら採っていないことも考慮すると、被相続人がその原資に係る財産を妻に対して生前贈与したものと認めることはできない。

⑤ 妻が妻名義の預金等を解約して他の用途に使用するなどしたという事情がうかがわれないことからすると、妻名義の預金等から生じた利息の一部が、妻所有の預金口座に入金されていたとしても、妻名義の預金等自体については、被相続人に帰属していたと認められる。

⑥ 遺産分割調停は、遺産の存在を前提に、当該遺産の分割について当事者間の自由な合意により成立することを基本とする制度であって、調停機関は当事者間の意思に反した何らかの判断を示すものではないから、仮に当事者間における自由な合意が課税庁を拘束することになると、当事者間において遺産の範囲を狭くする旨の合意をすることによって、容易に相続税の課税を免れることが可能になるのであり、そのような事態は、税負担の実質的公平を害することとなって、妥当ではない。

(4)控訴審判決要旨(棄却 )(確定)

一審判決は、妻名義の預金等は被相続人に帰属する財産であるとして、結論において国側が勝訴したが、その理由中、同預金等の管理運用状況について、「妻が同人名義の預金等に係る証券取引及び銀行取引について、いずれも自らの判断に基づき主体的に行っていたということができるのであり、同人名義預金等を自ら管理及び運用していたということができる。」と国側の主張と全く異なる認定をしたため、控訴審において国側は、原処分時に作成した妻からの聴取書を基に一審判決の根拠とされた事実について反論し、妻名義の預金等は被相続人が管理運用を行っていたと主張した。

控訴審においては、国側の主張を受け入れ、妻名義の預金等の管理運用状況に関する上記の認定を訂正し、下記のとおり認定し直した上で、一審と同様に妻名義の預金等は被相続人に帰属する財産であると結論付けた。

① 本件相続当時、被相続人の遺産であることに争いのない同人名義の有価証券や預金に係る証券取引や銀行取引についても、取引に係る書類の記入や実際の取引の手続は妻が行っていたこと、証券会社の担当者の妻に対する同人名義の取引口座に係る取引の説明は被相続人同席のうえ行われていたこと、被相続人が脳梗塞で倒れ入院中、あるいは同人死亡後の妻名義及び被相続人名義の取引口座における取引は、いずれも新規の資金を投入するものではなく、既に購入していた商品から乗り換える形で行われていたものであることが認められるのであり、これらに上記被相続人入院までの間に妻において被相続人に知らせることなく独自の判断で取引を行っていたことを認めるに足りる的確な証拠はないこと並びに証拠及び弁論の全趣旨を総合すると、妻の名義預金等に係る取引は、妻がその手続を行い管理運用していたといえるとしても、その管理運用は被相続人の包括的同意あるいはその意向を忖度してなされていたものと認めるのが相当である。

② 妻名義の預金等について、贈与契約書が作成されず、贈与税の申告がされなかったからといって直ちに贈与がなかったとはいい難いが、贈与契約書が作成されず贈与税の申告もされていないことが、贈与の具体的日時の特定を困難ならしめているうえ、贈与の事実そのものを否定する事情の一つにはなり得るものであることは否定できず、被相続人から妻に対し妻名義の預金等の生前贈与があったと認めることは困難である。

他、一審判決と同旨

夫名義口座から妻名義口座に金員が入金されたことは「みなし贈与」に該当しないとされた事例-令和3年7月12日裁決(裁事124集)(全部取消し)

(1)事案の概要

本件の事案の概要は、次のとおりである。

① 被相続人Hの妻であったXは、自身のパート等により月数万円の収入を得ていたことがあったものの、H及びXら家族(以下「F家」という。)の家計は、主としてHの給与等の収入によって賄われていた。XはH名義の口座からHに毎月一定額を小遣いとして交付するなど、F家の収入及び支出等、家計全般を管理していた。

② Xは、H名義の預金口座から出金した金員をX名義の証券口座に入金した後、有価証券等を購入していた。また、Xは、配当所得にかかる所得税等の還付を求め、これら購入した有価証券の配当等について平成27年分及び平成28年分の所得税等の確定申告をしていた。なお、他にも、H名義口座からX名義口座に入金されたものがあり、併せてそれらを「本件各入金」という。

③ Hは、本件各入金から2年弱後の平成29年2月に死亡し、その相続(以下「本件相続」という。)が開始した。Xは他の相続人らと共同して、法定申告期限内に相続税の申告をしたが、その際、本件各入金を原資とする財産は、相続税の課税価格に算入しなかった。

④ 令和元年11月、原処分庁の調査担当職員は、Xの自宅に臨場して、本件相続に係る相続税等の実地の調査をした。

⑤ 令和2年4月、Xは本件各入金を原資とする有価証券等の価額等が申告漏れであったとして、相続税の修正申告をした。ただし、相続税法19条の2第1項(配偶者に対する相続税額の軽減)の規定の適用によりX自身には増差納付税額はない。

⑥ 令和2年6月、原処分庁が、H名義口座から出金されX名義口座等に入金された金員に相当する金額について、相続税法9条に規定する対価を支払わないで利益を受けた場合(みなし贈与)に該当するとして、Xに対し平成27年分の贈与税の決定処分等をしたところ、Xが、当該金員の財産的な移転はなく、Xは何らの利益を受けていないとして、その全部の取消しを求めた事案である。

なお、当該決定処分等の後に、上記②の有価証券の配当等はXの所得ではなく各確定申告が誤りであったとして、Xは修正申告をしている。

(2)本件の主な争点

本件各入金は、相続税法第9条に規定する対価を支払わないで利益を受けた場合に該当するか否かである。

(3)裁決要旨(全部取消し)

① 一般的に、財産の帰属の判定において、当該財産の名義が誰であるかは重要な一要素となり得るものの、我が国において、自己の財産をその扶養する家族名義の預金等の形態で保有することも珍しいことではない。また、上記の判定において、財産の管理及び運用を行った者が誰であるかも重要な一要素となり得るものの、特に夫婦間においては、一方が他方の財産を、その包括的同意又はその意向を忖度して管理及び運用することはさほど不自然なものとはいえないから、これを殊更重視することは適切ではない。

そうすると、夫婦間における財産の帰属については、(イ)当該財産又はその購入原資の出捐者、(ロ)当該財産の管理及び運用の状況、(ハ)当該財産の費消状況等、(ニ)当該財産の名義を有することとなった経緯等を総合考慮して判断するのが相当である。

② 原処分庁は、H名義の預金口座からの金員が入金(本件入金)されたX名義の証券口座(本件口座)について、(イ)X自身の判断で取引を行っていたこと、(ロ)本件口座の投資信託の分配金がX名義の普通預金口座に入金されていたこと、(ハ)当該分配金等をXの所得として確定申告がされていたことから、本件入金は、相続税法9条に規定する対価を支払わないで利益を受けた場合に該当する旨主張する。

③ しかしながら、(イ)Xは、本件入金の前後を通じてHの財産の管理を主体的に行っており、その管理に係る全部の財産についてXに帰属していたものと認めることはできないから、本件口座においてX自身の判断で取引を行った事実をもって利益を受けたと認めることはできない上、(ロ)分配金等の入金があっても、Xが私的に費消した事実が認められない本件においては、これを管理・運用していたとの評価の範疇を超えるものとはいえず、(ハ)確定申告をしたことは、申告をすれば税金が還付されるとの銀行員の教示に従い深く考えずに行ったものとのXの主張が不自然とまではいえず、殊更重要視すべきものとは認められないことなどの各事情を考慮すれば、本件入金によっても、Hの財産は、本件口座においてそのまま管理されていたものと評価するのが相当であるため、本件入金は、Xに贈与と同様の経済的利益の移転があったものと認めることはできず、相続税法9条に規定する対価を支払わないで利益を受けた場合に該当しない。

④ 原処分庁は、ある者から別の者に移転した経済的利益が不当利得に該当するとしても、相続税法9条の規定が適用される旨主張するが、契約などの法律上の原因がない場合に経済的利益を受けた者は、民法703条の規定により、その受けた利益について損失を受けた者に返還すべき義務を負うことになり、相続税法9条の規定の適用にあっては、当該義務を考慮することになるのであるから、原処分庁の主張は採用できない。